las cuentas anuales - IES Andrés de Vandelvira

Anuncio

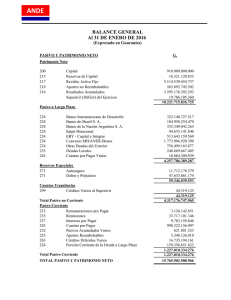

TEMA 11: LAS CUENTAS ANUALES PROCESO O CICLO CONTABLE El ejercicio económico de la empresa comienza el 1 de enero y termina el 31 de diciembre, y podemos señalar las siguientes fases: 1) Apertura - Balance Inicial - Libro Diario. - Libro Mayor. 2) Operaciones comerciales y mercantiles - Libros Diario y Mayor. 3) Balance de Comprobación de Sumas y Saldos (Trimestral). 4) Regularización y Cierre - Cálculo de la Variación de Existencias del almacén (Ef-Ei). - Cálculo del Resultado del ejercicio. Regularización contable - Balance Final. LAS CUENTAS ANUALES. Las Cuentas Anuales se componen de los siguientes documentos: 1. BALANCE DE SITUACIÓN, que sintetiza las cuentas patrimoniales al cierre del ejercicio, informándonos de la situación económico-financiera de la empresa (Activo, Patrimonio Neto y Pasivo). 2. CUENTA DE PÉRDIDAS Y GANANCIAS, que relaciona los gastos e ingresos del año, informándonos sobre el resultado de gestión de la empresa. 3. LA MEMORIA, es un documento que amplía la información recogida en el Balance y en la Cuenta de Pérdidas y Ganancias, detallándonos información sobre el tamaño de la empresa, volumen de ventas, número de trabajadores, las principales deudas, reparto del beneficio del año, etc.. 4. ESTADO DE CAMBIOS DEL PATRIMONIO NETO, otro documento que informa sobre las variaciones en el patrimonio. Requisitos de la información a incluir en las cuentas anuales - RELEVANTE, que sea importante y de utilidad para tomar decisiones. - FIABLE, que refleje la realidad y no tenga errores. - COMPLETA, que contenga todos los datos, sin omisiones significativas. - COMPARABLE, que nos permita comparar la contabilidad de varios años, así como con la de otras empresas. - CLARA, que sea fácil de entender y examinar. Técnica Contable / Tema 11 1 TEMA 11: LAS CUENTAS ANUALES MODELO BALANCE DE SITUACIÓN FINAL Nº de Cuentas ACTIVO A) ACTIVO NO CORRIENTE I. Inmovilizado Intangible 20…. 21…. (281) 250 II. Inmovilizado material - Amortización Acumulada Inmovilizado V. Inversiones Financieras a largo plazo. B) ACTIVO CORRIENTE 30…. I. Existencias II. Derechos Comerciales y otras cuentas a cobrar 430 431 …… 540 IV. Inversiones Financieras a corto plazo 57 VI. Efectivo y otros activos líquidos TOTAL ACTIVO Nº de Cuentas (A+B) PATRIMONIO NETO Y PASIVO A) PATRIMONIO NETO 10 … 11 129 I. Capital II. Reservas VII. Resultado del ejercicio B) PASIVO NO CORRIENTE II. Deudas a largo plazo 170 173 Técnica Contable / Tema 11 2 - TEMA 11: LAS CUENTAS ANUALES C) PASIVO CORRIENTE II. Deudas a corto plazo 520 523 IV. Deudas comerciales y otras cuentas a pagar 400 410 475 476 ….. TOTAL PATRIMONIO NETO Y PASIVO (A+B+C) O bien se puede optar por presentarlo en 2 columnas como este modelo: MODELO BALANCE DE SITUACIÓN FINAL ACTIVO PATRIMONIO NETO Y PASIVO ACTIVO NO CORRIENTE Inmovilizado material PATRIMONIO NETO Fondos propios ACTIVO CORRIENTE Existencias Derechos y cuentas a cobrar Efectivo (En caja y banco) PASIVO NO CORRIENTE Deudas a largo plazo TOTAL ACTIVO TOTAL P. NETO Y PASIVO Técnica Contable / Tema 11 PASIVO CORRIENTE Deudas a corto plazo 3 TEMA 11: LAS CUENTAS ANUALES CUENTA DE PÉRDIDAS Y GANANCIAS (Cuenta de Resultados) CUENTAS CÓDIGO 700 (706,708,709) Ventas 75 Otros ingresos 610 (+-) Variación de existencias 600(606,608,609) Gastos de Aprovisionamientos 640,642 Gastos de personal 62, 631, 650 Otros gastos de explotación 680,681 Amortización del inmovilizado (670,671) 770, 771 Otros resultados excepcionales A RESULTADO DE EXPLOTACIÓN (BAII) 760..769 Ingresos Financieros 661..669 Gastos Financieros B A+B RESULTADO FINANCIERO RESULTADO ANTES DE IMPUESTOS (BAI) 630 - Impuestos sobre beneficios 129 RESULTADO DEL EJERCICIO (BDI) BAII = Beneficio antes de intereses e impuestos BAI = Beneficio antes de impuestos BDI = Beneficio después de impuestos o Beneficio Neto Técnica Contable / Tema 11 4 Importe TEMA 11: LAS CUENTAS ANUALES ACTIVIDADES PROPUESTAS: 1) El Balance de Situación al comenzar el tercer trimestre de la empresa "X" es el siguiente: ACTIVO (218) Elementos de Transporte. 12.550 (300) Mercaderías (Ei) 14.675 (211) Construcciones 25.650 (213) Maquinaria 6.890 (572) Bancos c/c 10.000 (570) Caja 2.000 (430) Clientes 800 (217) Equipos para Proc. Inf. 500 PASIVO (100) Capital social (112) Reserva legal (401) Proveedores, E.C. pagar (520) Préstamos a c/p (4750) H.P. acreedora por IVA TOTAL……………………….. ----------10.000 500 3.450 1.000 TOTAL............... Durante el 4º trimestre realizó las siguientes operaciones: 1º) Se compran mercaderías por valor de 1.500 €. El proveedor nos hace un descuento por volumen, incluido en factura, del 1,5% y carga portes por 150 €. + IVA. 2º) Se paga por transferencia bancaria la totalidad de los efectos a pagar. 3º) El cliente del balance nos paga con cheque todo lo que debe. 4º) Se abona por banco el IVA de la liquidación del trimestre anterior. 5º) Venta de mercaderías a crédito por 4.500 €, efectuando un descuento por volumen de compra, dentro de factura, del 2,5%. + IVA 6º) Devolvemos 220 € de las mercaderías compradas, IVA incluido. 7º) Se devuelve por el banco 1.000 € del préstamo que tenemos concedido. 8º) Emitimos factura rectificativa al cliente del asiento 5 por descuento por pronto pago de 100 € + IVA. Recibimos transferencia por el importe que nos debe. 9º) Se paga por banco la nómina del personal: valor de la nómina 5.675 €, S.S. a cargo de los empleados 450 € e IRPF 255 € 10º) La Seguridad social a cargo de la empresa asciende a 1.800 € que se abonarán el próximo mes. SE PIDE: - Contabilizar las operaciones en el Diario. Determinar el Resultado mediante la Regularización. Las existencias finales de mercaderías ascienden a 16.500 €. Elaborar el Balance de Situación Final. Técnica Contable / Tema 11 5 TEMA 11: LAS CUENTAS ANUALES 2) Los saldos de las cuentas de la sociedad Droguería Baeza S.L., a 31/12/XX son: CÓDIGO 570 572 211 216 300 217 100 523 430 700 477 472 709 400 600 436 606 608 410 622 621 669 475.1 640 CUENTA Caja Banco c/c Construcciones Mobiliario Mercaderías (Existencias i.) EPI Capital social Proveedor I. c/p Clientes Venta de mercaderías IVA repercutido IVA soportado Rappels sobre ventas Proveedores Compra de mercaderías Clientes dudoso cobro Dto. s/compras pronto pago Devolución de compras Acreedores pres. servicios Reparaciones y conservación Arrendamientos y cánones Otros gastos financieros HP acreedora por IRPF Sueldos y salarios TOTALES SALDO SALDO DEUDOR ACREEDOR 10.000,00 7.715,89 70.000,00 12.000,00 185.690,00 7.000,00 350.000,00 18.600,00 211.581,92 188.658,30 33.579,99 14.528,77 2.107,77 5.854,00 65.085,00 8.553,60 1.952,55 4.410,00 1.860,00 1.152,54 600 240,83 141,48 8.800,00 605.056,32 605.056,32 SE PIDE: 1) Asiento liquidación IVA 2) Asientos de Regularización Contable (Existencias Finales 200.000 €) 3) Cuentas Anuales. Técnica Contable / Tema 11 6 TEMA 11: LAS CUENTAS ANUALES 3) La empresa Comercial Baeza S.L., presenta al 31 de Diciembre del año 20XX, el siguiente Balance de Comprobación de Saldos, en euros: Caja 20.000 Proveedores 140.000 Construcciones 180.000 Elementos de Transporte 10.000 Mercaderías Existencias I. 150.000 Devoluciones de ventas 20.000 Rappels por compras 1.000 Otros gastos Financieros 400 S. Social c/empresa 1.400 Publicidad y propaganda 800 Arrendamientos 3.000 Deudas c/p ent. crédito 20.000 H.P. IVA Soportado 3.400 Terrenos y b. n. 25.000 Bancos c/c 45.300 Proveedores I. largo p. 14.500 Proveedores I. corto p. 2.500 Clientes 140.000 Acreedores p. servicios 10.000 Mobiliario 20.000 Compras de mercaderías 70.000 Transportes 300 Ventas de Mercaderías 120.000 Otros Ingresos Financieros 1.000 Sueldos y Salarios 5.600 Otros servicios 2.000 Descuento s/v pronto pago 300 Organismos S. Social acreedores 728 H.P. IVA Repercutido 5.800 Suministros 2.000 E.P.I. 5.000 Reservas legales 23.000 Préstamos Largo p (deudas E. Cto.) 40.000 Capital Social ? SE PIDE: 1) Indicar los códigos de las cuentas. 2) Asiento declaración del 4º trimestre del IVA 3) Realizar la Regularización y el Cierre Contable: a. Asiento de regularización y cálculo del Resultado empresarial, teniendo en cuenta que las Existencias Finales de Mercaderías importan 175.000 €. b. Modelo de Pérdidas y Ganancias. c. Balance Final. Técnica Contable / Tema 11 7 TEMA 11: LAS CUENTAS ANUALES POSIBLES SITUACIONES DE LA EMPRESA La Cuentas Anuales de una empresa son el principal instrumento para analizar su situación económica y financiera. Las posibles situaciones en las que se puede encontrar la empresa son las siguientes: 1) SITUACIÓN DE EQUILIBRIO O DE ESTABILIDAD. ACTIVO PATRIMONIO NETO Y PASIVO PATRIMONIO NETO ACTIVO NO CORRIENTE PASIVO NO CORRIENTE ACTIVO CORRIENTE PASIVO CORRIENTE Esto significa Que la empresa puede pagar sus deudas a corto plazo. AC > PC No tiene problemas de pagos. O lo que es lo mismo, tiene liquidez. FONDO DE MANIOBRA POSITIVO = ACTIVO CORRIENTE - PASIVO CORRIENTE Ejemplo 1: La empresa Comercial Iberia S.L., presenta la siguiente situación: - Activo No Corriente = 40.000 €. Activo Corriente = 20.000 € Patrimonio Neto = 35.000 € Pasivo No Corriente = 15.000 € Pasivo Corriente = 10.000 € FONDO DE MANIOBRA = AC – PC = 20.000 – 10.000 = 10.000 € Es decir, que después de pagar sus deudas a corto plazo, le sobran 10.000 € Técnica Contable / Tema 11 8 TEMA 11: LAS CUENTAS ANUALES 2) SITUACIÓN DE DESEQUILIBRIO TRANSITORIO: (Posible suspensión de pagos) ACTIVO ACTIVO NO CORRIENTE PATRIMONIO NETO Y PASIVO PATRIMONIO NETO PASIVO NO CORRIENTE PASIVO CORRIENTE ACTIVO CORRIENTE Esto significa Que la empresa NO puede pagar sus deudas a corto plazo. Tiene problemas de pagos. Pc > Ac O lo que es lo mismo, NO tiene liquidez. FONDO DE MANIOBRA NEGATIVO = ACTIVO CORRIENTE - PASIVO CORRIENTE Ejemplo 2: La empresa Comercial Iberia S.L., presenta la siguiente situación: - Activo No Corriente = 50.000 €. Activo Corriente = 10.000 € Patrimonio Neto = 35.000 € Pasivo No Corriente = 5.000 € Pasivo Corriente = 20.000 € FONDO DE MANIOBRA NEGATIVO = AC – PC = 10.000 – 20.000 = - 10.000 € Es decir, que no puede pagar sus deudas a corto plazo, le faltan 10.000 € TIENE PROBLEMAS PARA AFRONTAR LOS PAGOS Técnica Contable / Tema 11 9 TEMA 11: LAS CUENTAS ANUALES 4) SITUACIÓN DE DESEQUILIBRIO PERMANENTE: (Quiebra técnica) ACTIVO PATRIMONIO NETO Y PASIVO ACTIVO NO CORRIENTE PASIVO ACTIVO CORRIENTE Esto significa DEUDAS > ACTIVO. Carece de PN. No puede hacer frente a todas las deudas. Hay que liquidar la empresa. Intervención Judicial (Concurso de acreedores) Ejemplo 3: La empresa Comercial Iberia S.L., presenta la siguiente situación: - Activo No Corriente = 40.000 €. Activo Corriente = 10.000 € Pasivo No Corriente = 10.000 € Pasivo Corriente = 50.000 € NO TIENE PATRIMONIO NETO NO PUEDE HACER FRENTE AL PAGO DE TODAS SUS DEUDAS Técnica Contable / Tema 11 10