Bases y fundamentos para desafiar la liquidación del Impuesto a las

Anuncio

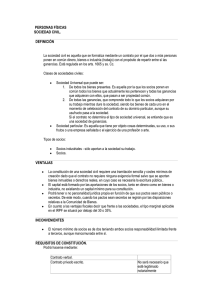

Bases y fundamentos para desafiar la liquidación del Impuesto a las Ganancias y el Impuesto sobre los Bienes Personales Autor: Iván Sasovsky La confección de las declaraciones juradas de una persona física contribuyente del Impuesto a las Ganancias y del impuesto sobre los Bienes Personales implica no sólo conocer la normativa regulatoria específica de cada uno de los tributos, sino interpretar las normas como parte de un todo en el que cada una de las partes se sinergia con las otras complementándose, y estableciendo una suerte de manifestación patrimonial global de la cual se desprenden cada uno de los puntos de valuación cruzada que hacen a la determinación del monto final a ingresar al fisco. Desde ese lugar, el presente trabajo pretende convertirse en una hoja de ruta que nace desde lo más concreto –documentación de respaldo- para luego alcanzar lo abstracto de valuar cada bien con la óptica particularísima de cada impuesto. Pretende definir un punto de partida en donde situarse año tras año, para repasar el “cómo?” y llegar al “cuánto?” sin mayores sobresaltos. Por ello, hacemos una breve reseña de los fundamentos sobre los que se sustentan las determinaciones de los citados tributos desde el punto de vista legal y reglamentario, para sumergirnos luego en la concreta determinación tributaria a partir de listar los elementos necesarios que el profesional debe reunir para una viable y correcta confección de las referidas declaraciones juradas. En función de ello, se esbozan comparativamente los criterios de valuación patrimonial aplicables para la determinación final de sendos tributos, partiendo desde la documentación de respaldo correspondiente. Impuesto a las Ganancias, nociones básicas y generales1 Conforme la ley de Impuesto a las Ganancias, los residentes tributan sobre la totalidad de sus rentas. Los no residentes tributan exclusivamente sobre sus ganancias provenientes de fuente Argentina. Las principales formas que se constituyen para llevar a cabo negocios en Argentina son básicamente aquellas que existen en otros países; a saber, empresas unipersonales, 1 FUENTE: Ley de Impuesto a las Ganancias (t.o. en 1997 y sus modificaciones). distintas formas de sociedades, sociedad de responsabilidad limitada, sociedad anónima y sucursal de compañías extranjeras. Las sociedades residentes son aquellas compañías, asociaciones, fundaciones, fideicomisos, fondos de inversión que se encuentren inscriptas en Argentina. Asimismo, se considerará residente a cualquier otra sociedad, empresa y empresa unipersonal que se encuentre situada en Argentina. Las sociedades argentinas deberán presentar su declaración de rentabilidad anual junto con sus estados financieros. Las declaraciones deberán reflejar los ajustes que se hicieron para determinar la ganancia o pérdida gravable y el cómputo del impuesto. Las declaraciones deben presentarse ante la Administración Federal de Ingresos Públicos dentro de un período de cinco meses con posterioridad a la fecha de cierre del ejercicio fiscal. 1. Hecho Imponible a) Definición Obtención de ganancias por personas de existencia visible o ideal y sucesiones indivisas. b) Concepto de renta i) Personas de existencia visible y sucesiones indivisas residentes: Rendimientos, enriquecimientos y rentas - susceptibles de una periodicidad que implique la permanencia de la fuente y su habilitación.originados por la enajenación de bienes muebles amortizables. ii) Sociedades contribuyentes del tributo -se incluyen establecimientos estables y empresas y explotaciones no consideradas contribuyentes -cuyos resultados se atribuyen íntegramente al dueño o socios-: Rendimientos, enriquecimientos y rentas susceptibles o no de periodicidad o de permanencia de la fuente. 2. Ámbito espacial - Principios jurisdiccionales a) Residencia. Los residentes tributan sobre su renta mundial. A fin de evitar la doble imposición internacional, se les otorga un crédito por los impuestos análogos efectivamente pagados en el exterior sobre las rentas de fuente extranjera, hasta el monto del incremento de la obligación tributaria originado por la inclusión de las mismas. b) Territorialidad de la fuente. Los beneficiarios del exterior tributan exclusivamente sobre sus rentas de fuente argentina, en general, mediante el procedimiento de retención con carácter de pago único y definitivo. 3. Contribuyentes En función de los conceptos de renta y de los principios jurisdiccionales, cabe distinguir tres tipos de contribuyentes: a) Personas de existencia visible y sucesiones indivisas residentes en el país b) Sociedades de capital constituidas en el país y establecimientos estables ubicados en el país. c) Beneficiarios del exterior: personas de existencia visible, sucesiones indivisas o sociedades en general y empresas unipersonales no incluidas en los apartados precedentes. Asimismo, están obligados a presentar las declaraciones juradas, los contribuyentes y/o responsables que se detallan a continuación: 1. Quienes se encuentren inscriptos en el impuesto, 2. Los contribuyentes autónomos que obtengan ingresos por cualquier actividad 3. Los empleados que perciban ingresos brutos anuales iguales o superiores a $ 144.000. 4. Los actores que perciban sus ingresos a través de la Asociación Argentina de Actores y que hubieran percibido ingresos brutos anuales iguales o superiores a $ 144.000. 4. Año Fiscal a) Norma general El año fiscal coincide con el año calendario. b) Casos especiales En el caso de las sociedades -contribuyentes directas o no del tributo- que llevan registros contables: el año fiscal coincide con el ejercicio comercial. Los socios de las sociedades que no tributan directamente y los dueños de empresas y explotaciones unipersonales -en relación con los resultados obtenidos por las mismas deben imputar los resultados del ejercicio comercial anual al año calendario en el que dicho ejercicio finalice. 5. Exenciones a) De carácter subjetivo: instituciones religiosas, entidades de beneficio público, remuneraciones obtenidas por diplomáticos de países extranjeros, derechos de autor hasta determinado monto, etc. b) De carácter objetivo: las rentas y resultados derivados de títulos públicos y obligaciones negociables, los intereses por depósitos efectuados en instituciones sujetas al régimen legal de las entidades financieras por personas físicas residentes, sucesiones indivisas y por beneficiarios del exterior -en la medida que no se considere que existen transferencias de ingresos a Fiscos Extranjeros-. 6. Pagos a cuenta en el impuesto Los impuestos a la Ganancia Mínima Presunta, sobre los Combustibles Líquidos y sobre los Créditos y Débitos pueden tomarse como pagos a cuenta en el impuesto a las Ganancias. 7. Pago a cuenta del impuesto El impuesto puede tomarse como pago a cuenta en el impuesto a la Ganancia Mínima Presunta. 8. Esquema de liquidación Personas de existencia visible y sucesiones indivisas residentes Todas las ganancias obtenidas por personas de existencia visible o ideal quedan sujetas al gravamen. Los sujetos a que se refiere el párrafo anterior residentes en el país, tributan sobre la totalidad de sus ganancias obtenidas en el país o en el exterior, pudiendo computar como pago a cuenta del impuesto de esta ley las sumas efectivamente abonadas por gravámenes análogos, sobre sus actividades en el extranjero, hasta el límite del incremento de la obligación fiscal originado por la incorporación de la ganancia obtenida en el exterior. Los no residentes tributan exclusivamente sobre sus ganancias de fuente argentina. Se consideran residentes en la República a las personas de existencia visible que vivan más de SEIS (6) meses en el país en el transcurso del año fiscal. A todos los efectos de esta ley, también se consideran residentes en el país las personas de existencia visible que se encuentren en el extranjero al servicio de la Nación, provincias o municipalidades y los funcionarios de nacionalidad argentina que actúen en organismos internacionales de los cuales la República Argentina sea Estado miembro. 9. Categoría de ganancias La ley establece las siguientes cuatro categorías de ganancias: renta del suelo, renta de capitales, beneficios de las empresas, renta del trabajo personal. La declaración jurada de impuestos refleja la renta neta para cada categoría y, luego de practicar la deducción de los conceptos admitidos por la ley, se determina la ganancia o pérdida sujeta al gravamen. Toda la información suministrada por los contribuyentes en sus declaraciones juradas está sujeta a revisión por la Administración Federal de Ingresos Públicos. Primera Categoría. Rentas del suelo2 Constituyen ganancias de la primera categoría, y deben ser declaradas por el propietario de los bienes raíces respectivos: El producido en dinero o en especie de la locación de inmuebles urbanos y rurales. Cualquier especie de contraprestación que se reciba por la constitución a favor de terceros de derechos reales de usufructo, uso, habitación o anticresis. El valor de las mejoras introducidas en los inmuebles, por los arrendatarios o inquilinos, que constituyan un beneficio para el propietario y en la parte que éste no esté obligado a indemnizar. La contribución directa o territorial y otros gravámenes que el inquilino o arrendatario haya tomado a su cargo. El importe abonado por los inquilinos o arrendatarios por el uso de muebles y otros accesorios o servicios que suministre el propietario. El valor locativo computable por los inmuebles que sus propietarios ocupen para recreo, veraneo u otros fines semejantes. El valor locativo o arrendamiento presunto de inmuebles cedidos gratuitamente o a un precio no determinado. Segunda Categoría. Rentas de Capitales3 Constituyen ganancias de la segunda categoría: La renta de títulos, cédulas, bonos, letras de tesorería, debentures, cauciones o créditos en dinero o valores privilegiados o quirografarios, 2 3 Artículo 41 a 44 Ley 20628 (T.O. 1997). Artículos 46 al 48 Ley 20628 (T.O. 1997). consten o no en escritura pública, y toda suma que sea el producto de la colocación del capital, cualquiera sea su denominación o forma de pago. Los beneficios de la locación de cosas muebles y derechos, las regalías y los subsidios periódicos. Las rentas vitalicias y las ganancias o participaciones en seguros sobre la vida. Los beneficios netos de aportes no deducibles, provenientes del cumplimiento de los requisitos de los planes de seguro de retiro privados administrados por entidades sujetas al control de LA SUPERINTENDENCIA DE SEGUROS, en cuanto no tengan su origen en el trabajo personal. Los rescates netos de aportes no deducibles, por desistimiento de los planes de seguro de retiro a que alude el inciso anterior, excepto que sea de aplicación lo normado en el artículo 101. Las sumas percibidas en pago de obligaciones de no hacer o por el abandono o no ejercicio de una actividad. Sin embargo, estas ganancias serán consideradas como de la tercera o cuarta categoría, según el caso, cuando la obligación sea de no ejercer un comercio, industria, profesión, oficio o empleo. El interés accionario que distribuyan las cooperativas, excepto las de consumo. Cuando se trate de las cooperativas denominadas de trabajo, resultará de aplicación lo dispuesto en el artículo 79 Los ingresos que en forma de uno o más pagos se perciban por la transferencia definitiva de derechos de llave, marcas, patentes de invención, regalías y similares, aun cuando no se efectúen habitualmente esta clase de operaciones. Los dividendos y utilidades, en dinero o en especie, que distribuyan a sus accionistas o socios las sociedades comprendidas en el inciso a) del artículo 69. Los resultados originados por derechos y obligaciones emergentes de instrumentos y/o contratos derivados. Asimismo, cuando un conjunto de transacciones con instrumentos y/o contratos derivados, sea equivalente a otra transacción u operación financiera con un tratamiento establecido en esta ley, a tal conjunto se le aplicarán las normas de las transacciones u operaciones de las que resulte equivalente. Los resultados provenientes de la compraventa, cambio, permuta o disposición de acciones. Tercera categoría. Renta empresaria Resultan imputables a ésta categoría de ganancias: Ganancias de Sociedades del art. 69 y toda otra inclusive empresas unipersonales. Comisionista, rematadores, consignatarios y otros auxiliares de comercio no incluidos en la 4º categoría. Loteos, ventas de inmuebles en propiedad horizontal. Actividad profesional de cuarta, complementada con una explotación comercial. Fideicomisos en los que el fiduciante sea beneficiario. Ganancias no incluidas en otras categorías. Art. 49 de la ley. Cuarta Categoría. Servicios Personales4 Esta categoría incluye los sueldos de empleados del sector público o privado, los honorarios profesionales, las jubilaciones y pensiones y sueldos abonados a socios/gerentes de sociedades, son de carácter personalísimo. En el caso de servicios personales con relación de dependencia el empleador retendrá el gravamen y deberá presentar una declaración jurada anual en relación con las ganancias sujetas a impuestos de empleados, retenciones, ganancias libre de impuestos y otros impuestos a las ganancias que hubiese retenido otro empleador. 10. Ganancia neta Se determina en función de la ganancia bruta real, excluidos los dividendos y utilidades recibidos a raíz de distribuciones efectuadas por sociedades contribuyentes del tributo residentes en el país, de la que se detraen los gastos necesarios para obtener, mantener y conservar la fuente en condiciones de productividad. Además, se permite deducir algunos conceptos, tales como: aportes obligatorios a los sistemas de jubilaciones y a obras sociales y, con determinados límites: primas de seguro de vida, gastos de sepelio, cuotas o 4 Artículo 79 Ley 20628 (T.O. 1997). abonos a instituciones de cobertura médica, los gastos de asistencia sanitaria, médica y paramédica y los intereses de créditos hipotecarios por compra o construcción de inmuebles nuevos o usados destinados a casa habitación hasta $ 20.000 anuales. 11. Deducciones personales De la ganancia neta se detraen deducciones en concepto de ganancia no imponible, cargas de familia y deducción especial, los cuales se actualizan periódicamente por potestad otorgada al Poder Ejecutivo Nacional por el Poder Legislativo Nacional. Independientemente del valor nominal de las deducciones personales computables año a año, el impuesto se determina aplicando a la ganancia neta sujeta a impuesto -ganancia neta menos deducciones personales-, una tasa progresiva según una escala de 7 tramos de ganancia, siendo sus tasas mínima y máxima del 9% y el 35%, respectivamente. 12. Régimen de liquidación y pago5 El impuesto se liquida por año fiscal, mediante el sistema de autodeterminación. La presentación e ingreso del saldo de impuesto se produce durante los meses de abril y mayo del año siguiente al cierre del año calendario al que corresponde la declaración. A cuenta de la obligación tributaria anual, se abonan cinco anticipos bimestrales -de un 5 La AFIP establece, mediante resoluciones generales, las fechas de vencimiento del plazo para presentar las declaraciones juradas y para efectuar los pagos de los saldos adeudados de Impuesto a las Ganancias. Los pagos se deberán hacer por depósito bancario o por transferencia bancaria electrónica, de acuerdo a lo que establezca la normativa. Además, los contribuyentes y responsables del impuesto a las ganancias deberán determinar e ingresar anticipos a cuenta del tributo a ingresar. Las personas físicas ingresan CINCO (5) anticipos. La base de cálculo es el impuesto determinado por el período fiscal inmediato anterior a aquél al que corresponderá imputar los anticipos. Esta base de cálculo admite deducciones. Sobre el importe resultante, se aplicará el porcentaje del VEINTE POR CIENTO (20%). Resolución General AFIP N° 327/1999 y 2298/2007. 20% cada uno- calculados sobre el impuesto determinado del año anterior menos retenciones y percepciones sufridas. Se ingresan a partir del mes de junio del año calendario por el cual corresponde liquidar el gravamen. Existen regímenes de retención sobre las rentas del trabajo en relación de dependencia y de otras rentas tales como: alquileres, intereses, honorarios, locaciones de obra y de servicios no ejecutados en relación de dependencia, explotación de derechos de autor, regalías, operaciones de compraventa de acciones que no coticen en bolsas o mercados de valores, etc. Impuesto sobre los bienes personales, nociones básicas y generales6 1. Hecho imponible Posesión de bienes personales al 31 de diciembre de cada año. 2. Ámbito Espacial - Principios jurisdiccionales a) Domicilio o radicación: Las personas físicas domiciliadas en el país y las sucesiones indivisas radicadas en el mismo tributan sobre los bienes situados en el país y en el exterior. b) Territorialidad: Las personas físicas domiciliadas en el extranjero y las sucesiones indivisas radicadas en el exterior tributan sobre los bienes situados en el país. 3. Sujetos a) Personas físicas domiciliadas en el país y sucesiones indivisas radicadas en el mismo. b) Personas físicas domiciliadas en el extranjero y sucesiones indivisas radicadas en el exterior. 4. Exenciones Las principales exenciones se refieren a los bienes pertenecientes a miembros de misiones diplomáticas y consulares extranjeras, a cuotas sociales de cooperativas, a bienes inmateriales, depósitos en moneda argentina y extranjera a plazo fijo, en caja de ahorro y cuentas especiales de ahorro efectuadas en entidades financieras, los certificados de depósitos reprogramados (CEDROS), títulos y bonos emitidos por la Nación, provincias y municipalidades. 6 FUENTE: Ley Nº 23.966 - Título VI, texto ordenado en 1997 y sus modificaciones. Estarán exentos del impuesto específicamente: Los bienes pertenecientes a los miembros de las misiones diplomáticas y consulares extranjeras, así como su personal administrativo y técnico y familiares, en la medida y con las limitaciones que establezcan los convenios internacionales aplicables. En su defecto, la exención será procedente, en la misma medida y limitaciones, sólo a condición de reciprocidad. Las cuentas de capitalización comprendidas en el régimen de capitalización previsto en el título III de la ley N° 24.241 y las cuentas individuales correspondientes a los planes de seguro de retiro privados administrados por entidades sujetas al control de la Superintendencia de Seguros de la Nación, dependiente de la Subsecretaría de Bancos y Seguros de la Secretaría de Política Económica del Ministerio de Economía y Obras y Servicios Públicos. Las cuotas sociales de las cooperativas. Los bienes inmateriales (llaves, marcas, patentes, derechos de concesión y otros bienes similares). Los bienes amparados por las franquicias de la Ley Nº 19.640. Los inmuebles rurales a que se refiere el inciso e) del artículo 2° de la Ley de Impuesto a la Ganancia Mínima Presunta; Los títulos, bonos y demás títulos valores emitidos por la Nación, las provincias, las municipalidades y la Ciudad Autónoma de Buenos Aires y los certificados de depósitos reprogramados (CEDROS). Los depósitos en moneda argentina y extranjera efectuados en las instituciones comprendidas en el régimen de la Ley Nº 21.526, a plazo fijo, en caja de ahorro, en cuentas especiales de ahorro o en otras formas de captación de fondos de acuerdo con lo que determine el BANCO CENTRAL DE LA REPUBLICA ARGENTINA. 5. Período Fiscal Año calendario. 6. Base imponible Valor total de los bienes poseídos al 31 de diciembre de cada año, valuados de acuerdo con las disposiciones legales y reglamentarias, que buscan considerar -en muchos casos mediante la corrección monetaria de los costos- su valor de mercado a dicha fecha. No se admite la deducción de deudas, salvo en el caso de inmuebles destinados a casa habitación, en cuyo caso, a fin de establecer su valuación, se admite el cómputo de los importes adeudados al 31 de diciembre por créditos otorgados para la construcción o realización de mejoras. 7. Determinación del impuesto sobre acciones y participaciones en el capital de cualquier tipo de sociedades (excepto empresas y explotaciones unipersonales) El gravamen correspondiente a las acciones o participaciones en el capital de las sociedades regidas por la Ley de Sociedades Comerciales Nº 19.550, cuyos titulares sean personas físicas y/o sucesiones indivisas domiciliadas en el país o en el exterior, y/o sociedades y/o cualquier otro tipo de persona de existencia ideal, domiciliada en el exterior, será liquidado o ingresado por las sociedades regidas por dicha Ley. A estos efectos, se presume sin admitir prueba en contrario que las acciones y/o participaciones en el capital de las sociedades regidas por la Ley Nº 19.550, cuyos titulares sean sociedades, cualquier otro tipo de persona de existencia ideal, empresas, establecimientos estables, patrimonios de afectación o explotaciones, domiciliados, radicados o ubicados en el exterior pertenecen de manera indirecta a personas físicas domiciliadas en el exterior, o a sucesiones indivisas allí radicadas. 8. Determinación del impuesto sobre fideicomisos no financieros Tratándose de los fideicomisos no financieros -excepto cuando el fiduciante sea el Estado nacional, provincial, municipal o la Ciudad Autónoma de Buenos Aires o aquéllos se encuentren destinados al desarrollo de obras de infraestructura que constituyan un objetivo prioritario y de interés del Estado Nacional-, el gravamen será liquidado e ingresado por quienes asuman la calidad de fiduciarios. Se presume sin admitir prueba en contrario, que los bienes que integran el fideicomiso pertenecen de manera directa o indirecta a sujetos pasivos del gravamen. 9. Mínimo exento Los bienes gravados cuyo valor en conjunto, sea igual o inferior a $ 305.000. Cuando el valor de los bienes supere la mencionada suma quedará sujeto al gravamen la totalidad de los bienes gravados del sujeto pasivo del tributo. El mínimo exento resulta aplicable únicamente a las personas físicas y sucesiones indivisas domiciliadas o radicadas en el país, en consecuencia, no es aplicable cuando las sociedades ingresan el impuesto sobre acciones como sujetos responsables sustitutos. 10. Alícuotas a) Personas físicas domiciliadas en el país y sucesiones indivisas radicadas en el mismo, por los bienes situados en el país y en el exterior El gravamen a ingresar surgirá de la aplicación sobre el valor total de los bienes gravados por el impuesto, excluidas las acciones y participaciones en el capital de cualquier tipo de sociedad regidas por la Ley Nº 19.550 de Sociedades Comerciales, con excepción de las empresas y explotaciones unipersonales, cuyo monto exceda los $ 305.000, de la alícuota que para cada caso, se fija a continuación: a) 0,50 %, cuando el Valor total de los bienes gravados sea mayor a $305.000 y hasta $750.000 b) 0,75 %, cuando el Valor total de los bienes gravados sea mayor a $750.000 y hasta $2.000.000 c) 1,00 %, cuando el Valor total de los bienes gravados sea mayor a $2.000.000 y hasta $5.000.000 d) 1,25 %, cuando el Valor total de los bienes gravados sea mayor a $5.000.000 b) Sujetos radicados en el exterior por los bienes situados en el país 1,25%: alícuota aplicable a los contribuyentes del impuesto a la ganancia mínima presunta, las sucesiones indivisas radicadas en el país y toda otra persona de existencia visible o ideal domiciliada en el país que tenga el condominio, posesión, uso, goce, disposición, depósito, tenencia, custodia, administración o guarda de bienes sujetos al impuesto que pertenezcan a los sujetos personas físicas domiciliadas en el exterior y las sucesiones indivisas radicadas en el mismo, por los bienes situados en el país, por los cuales deberán ingresar el impuesto en carácter de pago único y definitivo por los respectivos bienes al 31 de diciembre de cada año. 2,50%: a) Inmuebles ubicados en el país, inexplorados o destinados a locación, recreo o veraneo, cuya titularidad directa corresponda o sociedades, empresas, establecimientos, patrimonios de afectación o explotaciones domiciliados o, en su caso, radicados o ubicados en el exterior, respecto de los cuales se presume que pertenecen a sujetos domiciliados en el país. b) Titularidad directa de ciertos bienes (obligaciones negociables, cuotas partes de fondos comunes de inversión, cuotas sociales de cooperativas, etc.) correspondiente a sociedades o cualquier tipo de ente radicado en el exterior, en países que no apliquen regímenes de nominatividad de títulos valores privados, respecto de los cuales se presume que pertenecen a sujetos domiciliados en el país. c) . Responsables sustitutos 0,50%: Acciones y participaciones en el capital de sociedades regidas por la Ley Nº 19.550, pertenecientes a personas físicas y sucesiones indivisas de cualquier radicación, así como a entes de existencia ideal radicados en el exterior, liquidado e ingresado directamente por la sociedad emisora de las acciones. Fideicomisos no financieros -excepto cuando el fiduciante sea el Estado nacional, provincial, municipal o la Ciudad Autónoma de Buenos Aires o aquéllos se encuentren destinados al desarrollo de obras de infraestructura que constituyan un objetivo prioritario y de interés del Estado Nacional-, el gravamen será liquidado e ingresado por quienes asuman la calidad de fiduciarios. 11. Régimen de liquidación y pago a) Personas físicas domiciliadas en el país y sucesiones indivisas radicadas en el mismo Deben liquidar el impuesto mediante declaración jurada. El plazo para la presentación de dicha declaración y para el pago del saldo de impuesto vence en los meses de abril o mayo siguientes a la finalización del período fiscal. Con carácter de pago a cuenta de la obligación anual se abonan 5 anticipos bimestrales del 20% cada uno, a partir del mes de junio del año calendario por el cual corresponde liquidar el gravamen. b) Personas físicas domiciliadas en el exterior y sucesiones indivisas radicadas en el extranjero Las personas físicas o de existencia ideal domiciliadas en el país y las sucesiones indivisas radicadas en el mismo que tengan el condominio, uso, goce, disposición, tenencia, custodia, administración o guarda de bienes gravados pertenecientes a personas físicas o sucesiones indivisas domiciliadas o radicadas en el extranjero, deben ingresar el impuesto con carácter de pago único y definitivo. c) Sociedades responsables del ingreso del gravamen sobre acciones y participaciones El impuesto ingresado tendrá el carácter de pago único y definitivo y tendrán derecho a reintegrarse el importe abonado, incluso reteniendo y/o ejecutando directamente los bienes que dieron origen al pago. La presentación de las declaraciones juradas y el ingreso del impuesto deberán realizarse en el mes de mayo inmediato siguiente al del período fiscal que se declara. 12. Medida unilateral destinada a evitar la doble imposición internacional Las personas físicas domiciliadas en el país y las sucesiones indivisas radicadas en el mismo pueden computar, con carácter de pago a cuenta, las sumas efectivamente pagadas en el exterior por gravámenes similares que consideren como base imponible el patrimonio o los bienes en forma global, hasta el monto del incremento de la obligación tributaria originado por la incorporación de los bienes situados con carácter permanente en el exterior. Rentas y bienes pertenecientes a los componentes de la sociedad conyugal 7 El tratamiento impositivo a dispensar a las rentas y bienes pertenecientes a los componentes de la sociedad conyugal, es el siguiente: a) Impuesto a las ganancias: Corresponde atribuir a cada cónyuge las ganancias provenientes de: 1. Actividades personales (profesión, oficio, empleo, comercio, industria). 2. Bienes propios. 3. Bienes gananciales adquiridos con el producto del ejercicio de su profesión, oficio, empleo, comercio o industria. 4. Bienes gananciales adquiridos con beneficios provenientes de cualquiera de los supuestos indicados en los puntos 2 y 3 precedentes, en la proporción en que cada cónyuge hubiere contribuido a dicha adquisición. b) Impuesto sobre los bienes personales: corresponde atribuir a cada cónyuge: 1. La totalidad de los bienes propios. 2. Los bienes gananciales adquiridos con el producto del ejercicio de su profesión, oficio, empleo, comercio o industria. 3. Los bienes gananciales adquiridos con beneficios provenientes de los bienes indicados en los puntos anteriores, en la proporción en que hubiere contribuido a su adquisición. Documentación del contribuyente como punto de partida para la definición del patrimonio Para todos los bienes se deberá contar con la fecha de incorporación al patrimonio, el valor de incorporación al patrimonio8 para el Impuesto a las Ganancias, y la valuación al 31 7 Referencia Normativa: Circular 8/2011. de Diciembre del Período Fiscal al que corresponde la declaración jurada para la determinación del valor de los bienes a efectos del Impuesto sobre los Bienes Personales. Esta información la encuentra en: Bienes Inmuebles: Escritura traslativa de dominio, boleto o similar. Facturas o comprobantes equivalentes de los cuales surjan los gastos incurridos en concepto de mejoras, instalaciones y construcciones efectuadas durante el ejercicio. o Boleta de Impuesto inmobiliario, con valores al cierre del ejercicio que se liquida y al cierre del ejercicio anterior. o o Impuesto a las ganancias Por su precio de compra más los gastos efectivamente realizados con motivo de la compra (escrituras, comisiones, etcétera), así como los importes pagados hasta la fecha de posesión o escrituración en concepto de intereses y actualizaciones . Las mejoras instalaciones y construcciones efectuadas se computaran por el importe efectivamente invertido en las mismas. La incorporación al cuadro patrimonial de los bienes inmuebles como tales, deberá efectuarse cuando mediare boleto de compraventa u otro compromiso similar, siempre que se tuviere la posesión o, en su defecto, en el momento en que dicho acto tenga lugar, aun cuando no se hubiere celebrado la escritura traslativa de dominio. 8 Impuesto sobre los Bienes Personales Al costo de adquisición o valor a la fecha de ingreso al patrimonio, se le aplicará el índice de actualización previsto en la R.G DGI Nº 3836/94, siempre que el bien haya sido adquirido con anterioridad al mes de abril de 1992. Cuando se trate de inmuebles con edificios, construcciones o mejoras, al valor atribuible a los mismos se le detraerá el importe que resulte de aplicar a dicho valor el 2 % anual en concepto de amortización. A dichos efectos, la proporción del valor actualizado atribuible al edificio, construcciones o mejoras, se establecerá teniendo en cuenta la relación existente entre el valor de dichos conceptos y el de la tierra según el avalúo fiscal vigente a la fecha de adquisición. El valor a computar para cada uno de los inmuebles, no podrá ser inferior al de la base imponible "vigente al 31 de diciembre del año por el que se liquida el presente gravamen" fijada a los efectos del pago de los impuestos inmobiliarios o tributos similares o al valor fiscal determinado a la fecha citada. De tratarse de inmuebles destinados a casa-habitación del contribuyente, del valor así determinado podrá deducirse el importe adeudado al 31 de diciembre de cada año en concepto de créditos que hubieran sido otorgados para la compra o Las personas físicas, las sucesiones indivisas contribuyentes del Impuesto a las Ganancias, al solo efecto de la declaración jurada patrimonial prevista y sin perjuicio de las disposiciones normativas que reglan el Impuesto a las Ganancias, deberán -con carácter obligatorio- considerar las normas de valuación que se establecen en la Resolución General (DGI) N° 2527/1985. construcción de dichos inmuebles o para la realización de mejoras en los mismos. o o o o o o o o o Hipoteca y estado de deuda (para inmuebles destinados a casa habitación, que se encuentren hipotecados). Automotores: Título de propiedad donde se encuentran los datos de identificación del bien (patente, matrícula) Factura de compra o boleto de compraventa. Automotores - Valuaciones publicadas por la AFIP al cierre del ejercicio que se liquida y al cierre del ejercicio anterior1 (Valuación mínima para automotores que no se encuentren totalmente amortizados). Naves, Aeronave, Yates y similares: Título de propiedad donde se encuentran los datos de identificación del bien (patente, matrícula). Factura de compra o boleto de compraventa. Bienes muebles registrables: Comprobante respaldatorio de su adquisición. Datos identificatorios del bien. Valor al cierre del ejercicio que se liquida y al cierre del ejercicio anterior. Impuesto a las ganancias Los automotores, naves, aeronaves, yates y demás bienes similares se valuarán al precio de costo, el que incluirá los gastos necesarios realizados con motivo de su adquisición, construcción y alistamiento, hasta la puesta del bien en condiciones efectivas de utilización. Impuesto sobre los Bienes Personales Los automotores, aeronaves, naves, yates y similares: Los importes que en concepto de patente, matrícula u otros gravámenes similares, se hubieran abonado por la radicación de estos bienes, como así también los intereses y actualizaciones que se paguen con posterioridad al momento de posesión de los mismos, no integrarán el correspondiente valor de costo. En caso de tratarse de automotores, el valor así obtenido debe ser comparado con el de tabla publicada por la AFIP, tomándose el mayor de ambos (excepto cuando esté totalmente amortizado). Valor de adquisición, construcción o ingreso al patrimonio (-) Amortización anual (coeficiente establecido por AFIP) Valor residual impositivo La amortización así obtenida se aplica por los años transcurridos incluso el de liquidación. Es importante tener en cuenta que el coeficiente de amortización se establecerá en función de los años de vida útil probable de los respectivos bienes. El coeficiente así obtenido se multiplica por los años transcurridos desde la adquisición, construcción o ingreso al patrimonio hasta el año inclusive en el que se liquida el gravamen. Computando las fracciones como año completo. Esta es una gran diferencia a comparación con los inmuebles que se amortizan por trimestre. Acciones, Fondos Comunes de Inversión, Obligaciones Negociables con cotización. o Certificado de la colocación aportado por la Caja de Valores. o Valuaciones publicadas por la AFIP al cierre del ejercicio que se liquida y al cierre del ejercicio anterior. o Cotización de Moneda Extranjera - Valuaciones publicadas por la AFIP al cierre del ejercicio que se liquida y al cierre del ejercicio anterior1 (para documentos que coticen en mercados extranjeros). Títulos públicos y privados con cotización o Certificado de la colocación aportado por la Caja de Valores. o Valuaciones publicadas por la AFIP al cierre del ejercicio que se liquida y al cierre del ejercicio anterior. o Cotización de Moneda Extranjera - Valuaciones publicadas por la AFIP al cierre del ejercicio que se liquida y al cierre del ejercicio anterior (para documentos que coticen en mercados extranjeros). Impuesto a las Ganancias Los valores mobiliarios se valúan al precio de adquisición, el que incluirá los gastos incurridos en la misma (comisiones, tasas, derechos, etcétera), o valor de ingreso al patrimonio de tratarse de acciones recibidas en concepto de dividendos. Impuesto sobre los Bienes Personales Los títulos públicos y demás títulos valores, excepto acciones de sociedades anónimas y en comandita —incluidos los emitidos en moneda extranjera— que se coticen en bolsas y mercados: al último valor de cotización al 31 de diciembre de cada año o último valor de mercado de dicha fecha en el supuesto de cuotas partes de fondos comunes de inversión. En los casos de títulos en los cuales exista pago por amortización de capital (v. gr.: Bonos Externos), se deberá tener en consideración esta circunstancia. Los que no coticen en bolsa se valuarán por su costo, incrementado de corresponder, en el importe de los intereses, actualizaciones y diferencias de cambio que se hubieran devengado a la fecha indicada. Cuando se trate de acciones se imputarán al valor patrimonial proporcional que surja del último balance cerrado al 31 de diciembre del ejercicio que se liquida. La reglamentación fijará la forma de computar los aumentos y/o disminuciones de capital que se hubieran producido entre la fecha de cierre de la sociedad emisora y el 31 de diciembre del año respectivo. Cuando se trate de cuotas sociales de cooperativas: a su valor nominal de acuerdo a lo establecido en el artículo 36 de la Ley 20.337. (Inciso h) sustituido por art. 1° punto a) de la Ley N° 25.585 B.O. 15/5/2002). Los certificados de participación y los títulos representativos de deuda, en el caso de fideicomisos financieros, que se coticen en bolsas o mercados: al último valor de cotización o al último valor de mercado al 31 de diciembre de cada año. Los que no se coticen en bolsas o mercados se valuarán por su costo, incrementado, de corresponder, con los intereses que se hubieran devengado a la fecha indicada o, en su caso, en el importe de las utilidades del fondo fiduciario que se hubieran devengado a favor de sus titulares y que no les hubieran sido distribuidas al 31 de diciembre del año por el que se determina el impuesto. Las cuotas partes de fondos comunes de inversión: al último valor de mercado a la fecha de cierre del ejercicio al 31 de diciembre de cada año. Las cuotas partes de renta de fondos comunes de inversión, de no existir valor de mercado: a su costo, incrementado, de corresponder, con los intereses que se hubieran devengado a la fecha indicada o, en su caso, en el importe de las utilidades del fondo que se hubieran devengado en favor de los titulares de dichas cuotas partes y que no les hubieran sido distribuidas al 31 de diciembre de cada año por el que se determina el impuesto. o o o o Créditos: Documentación que avale el crédito. Datos identificatorios del deudor. Valor de la acreencia al cierre del ejercicio que se liquida y al cierre del ejercicio anterior. Cotización de Moneda Extranjera - Valuaciones publicadas por la AFIP al cierre del ejercicio que se liquida y al cierre del ejercicio anterior. (Para créditos en moneda extranjera). Impuesto a las Ganancias Los créditos hipotecarios, prendarios y comunes, no comerciales, se valuarán según su valor nominal al 31 de diciembre de cada año, sin computar los intereses de cualquier naturaleza ni las actualizaciones que pudieran corresponder. Impuesto sobre los Bienes Personales Los créditos en moneda extranjera: de acuerdo con el último valor de cotización -tipo comprador- del Banco de la Nación Argentina al 31 de diciembre de cada año, incluyendo el importe de los intereses que se hubieran devengado a dicha fecha. Los créditos en moneda argentina: por su valor al 31 de diciembre de cada año el que incluirá el importe de los En los casos de créditos provenientes de intereses que se hubieran devengado hasta dicha fecha. señas entregadas por adquisiciones de negocios o bienes muebles e inmuebles, corresponderá su valuación en función de las sumas efectivamente pagadas, considerando asimismo y en su caso, conceptos tales como intereses, actualizaciones, ajustes relativos al valor del bien en el mercado, etcétera, hasta la fecha en que se verifique la tenencia, posesión, tradición, adjudicación o escritura traslativa de dominio, según corresponda, de tales bienes. Las inversiones efectuadas en concepto de depósitos a plazo fijo -en moneda nacional o extranjera-, aceptaciones bancarias, etcétera, que -en virtud de hallarse vencidas a la fecha de cierre del periodo fiscal-, revistan el carácter de créditos, se valuaran considerando la suma original con más los intereses y/o actualizaciones correspondientes. Depósitos en dinero: o Certificado de la colocación, resumen o extracto bancario al cierre del ejercicio que se liquida y al cierre del ejercicio anterior. o Datos referidos a la entidad y a la cuenta bancaria (Banco, Sucursal, CUIT de la entidad, Tipo de cuenta, CBU de la cuenta). o Cotización de Moneda Extranjera - Valuaciones publicadas por la AFIP al cierre del ejercicio que se liquida y al cierre del ejercicio anterior (en el caso de depósitos en moneda extranjera). Impuesto a las Ganancias Los depósitos en cuentas corrientes y cajas de ahorro en instituciones bancarias, financieras o entidades similares, integraran la declaración patrimonial por el saldo existente al 31 de diciembre de cada año. Impuesto sobre los Bienes Personales Los depósitos en moneda extranjera: de acuerdo con el último valor de cotización -tipo comprador- del Banco de la Nación Argentina al 31 de diciembre de cada año, incluyendo el importe de los intereses que se hubieran devengado a dicha fecha. Los depósitos en moneda argentina: por su valor al 31 de En el caso de cuentas corrientes, el diciembre de cada año el que incluirá el importe de los respectivo saldo deberá incluir los intereses que se hubieran devengado hasta dicha fecha. depósitos efectuados y los cheques librados hasta el 31 de diciembre inclusive, no considerados a dicha fecha por la institución bancaria, salvo que tratándose de los señalados en último término se mantengan al momento mencionado aun en poder de su librador. Los depósitos a plazo fijo, aceptaciones bancarias, cauciones y demás inversiones similares en moneda nacional o extranjera-, que el contribuyente posee al 31 de diciembre de cada año siempre que sus vencimientos se operen con posterioridad al cierre del periodo fiscal integraran la declaración patrimonial en pesos argentinos de acuerdo con el valor de la imposición neto de intereses y actualizaciones pactadas, aun cuando dichos conceptos se hallaren liquidados. De tratarse de inversiones vencidas a la fecha de cierre del periodo fiscal, será la aplicación el tratamiento aplicable para los créditos. Dinero en efectivo: o Tenencia al cierre del ejercicio que se liquida y al cierre del ejercicio anterior. o Cotización de Moneda Extranjera - Valuaciones publicadas por la AFIP al cierre del ejercicio que se liquida y al cierre del ejercicio anterior (en el caso de tenencia de moneda extranjera). Impuesto a las Ganancias La tenencia de moneda extranjera al 31 de diciembre de cada año corresponderá declararse por su valor de costo en pesos argentinos. En el caso de haber movimientos durante el ejercicio fiscal, deberá valuarse el stock de moneda extranjera de acuerdo al método de PEPS. Reconociendo un resultado por diferencia de cambio que debe exponerse directamente en el consumo por dichas operatorias. o o Impuesto sobre los Bienes Personales La tenencia en moneda extranjera: de acuerdo con el último valor de cotización -tipo comprador- del Banco de la Nación Argentina al 31 de diciembre de cada año. La tenencia de moneda argentina: por su valor al 31 de diciembre de cada año. Otros bienes: Datos identificatorios del bien. Valor al cierre del ejercicio que se liquida y al cierre del ejercicio anterior. Impuesto a las Ganancias Las marcas, patentes, derechos de autor y bienes similares se valuaran por su costo de adquisición o por las sumas efectivamente erogadas con motivo de su desarrollo. Los demás bienes valuarán por su costo. Impuesto sobre los Bienes Personales Objetos de arte, objetos para colección y antigüedades que se clasifican en el capítulo 99 de la Nomenclatura del Consejo de Cooperación Aduanera, objetos de adorno y uso personal y servicios de mesa en cuya confección se hubiera utilizado preponderantemente metales preciosos, perlas y/o piedras preciosas: por su valor de adquisición, construcción o ingreso al patrimonio, al que se le aplicará el índice de actualización, si correspondiera a bienes adquiridos hasta el 1 de abril de 1992, referido a la fecha de adquisición, construcción o de ingreso al patrimonio, que se indique la tabla elaborada por la Dirección General Impositiva para el mes de diciembre de cada año. Los otros bienes no comprendidos en el inciso siguiente: por su costo de adquisición, construcción o valor a la fecha de ingreso al patrimonio actualizado por aplicación del índice mencionado, referido a la fecha de adquisición, construcción o de ingreso al patrimonio. Para el caso de objetos personales y del hogar, con exclusión de los objetos de arte, objetos para colección y antigüedades: por su valor de costo. El monto a consignar por los bienes comprendidos en este inciso no podrá ser inferior al que resulte de aplicar el cinco por ciento (5%) sobre la suma del valor total de los bienes gravados situados en el país y el valor de los inmuebles situados en el exterior sin computar, en caso de corresponder, el monto de la exención de $305.000. A los fines de la determinación de la base para el Cálculo del monto mínimo previsto en el párrafo anterior, no deberá considerarse el valor, real o presunto, de los bienes que deban incluirse por este concepto. A tal efecto, tampoco deberá considerarse el monto de los bienes alcanzados por el pago único y definitivo. Deudas: Documentación que avale la deuda. Identificación del acreedor (requiere CUIT, CUIL o CDI). Valor de la deuda al cierre del ejercicio que se liquida y al cierre del ejercicio anterior. o Cotización de Moneda Extranjera - Valuaciones publicadas por la AFIP al cierre del ejercicio que se liquida y al cierre del ejercicio anterior. (Para deudas contraídas en el exterior y/o en moneda extranjera). o o o Impuesto a las Ganancias Las deudas prendarias, hipotecarias, comunes, etcétera, no comerciales, se valuaran sin computar los intereses expresos o presuntosni las actualizaciones -pactadas o no- que pudieran corresponder. Impuesto sobre los Bienes Personales En el supuesto de tratarse de bienes inmuebles destinados a casa habitación, del valor determinado en base a lo establecido anteriormente, podrá deducirse el importe adeudado al 31 de diciembre de cada año en concepto de créditos que hubieren sido otorgados para la compra o construcción de dichos inmuebles o para la realización de mejoras en los mismos [Artículo 22, inciso a) anteúltimo párrafo de la Ley del Impuesto sobre los Bienes Personales]. Bienes recibidos por herencia, legado o donación: Identificación del bien y del donante (requiere CUIT, CUIL o o CDI) o Valuación del bien al cierre del ejercicio que se liquida y al cierre del ejercicio anterior. o Cotización de Moneda Extranjera - Valuaciones publicadas por la AFIP al cierre del ejercicio que se liquida y al cierre del ejercicio anterior (en el caso de bienes en el exterior). Impuesto a las Ganancias A todos los efectos de esta ley, en el caso de contribuyentes que recibieran bienes por herencia, legado o donación, se considerará como valor de adquisición el Impuesto sobre los Bienes Personales En el caso de contribuyentes que recibieran bienes por herencia o donación, se considerará como valor de ingreso al valor impositivo que tales bienes tuvieran para su patrimonio el valor impositivo (valor antecesor a la fecha de ingreso al patrimonio de aquéllos y residual) que tuvieran esos bienes para el como fecha de adquisición esta última. antecesor y como fecha de adquisición la fecha de la respectiva donación o En caso de no poderse determinar el referido valor, se transmisión del bien. considerará, como valor de adquisición, el fijado para el pago de los impuestos que graven la transmisión gratuita Si no se tuviera el valor citado de bienes o en su defecto el atribuible al bien a la fecha de anteriormente, se tomará el valor de plaza a esta última transmisión en la forma que determine la la fecha de la respectiva transmisión del bien. reglamentación. En los casos de bienes recibidos por herencia, legado o donación, las disposiciones del artículo 4º de la ley serán de aplicación cualquiera fuera la fecha en que se hubiera producido la incorporación de dichos bienes al patrimonio del contribuyente. El valor impositivo en tales supuestos será el que resulte de aplicar las normas referidas a la determinación del costo computable, para el caso de venta de bienes, establecidas en los artículos 52 a 65 de la ley, según corresponda, considerándose como fecha de incorporación al patrimonio, en su caso, a la de la declaratoria de herederos o a la de la declaración de validez del testamento que cumpla la misma finalidad o a la de la tradición del bien donado. A los efectos de lo dispuesto en la última parte del segundo párrafo del artículo 4º de la ley, corresponderá computar como valor de adquisición el valor de plaza a la fecha prevista en esa norma legal. Bienes situados en el exterior: Impuesto a las Ganancias Los bienes y deudas en el extranjero, cuya declaración es de carácter obligatorio, deberán ser valuados siguiendo los preceptos básicos establecidos en esta resolución general para sus similares del país transformando, en su caso, las unidades monetarias extranjeras a pesos argentinos, y observando en lo pertinente las normas particulares que a continuación se indican: Impuesto sobre los Bienes Personales Los bienes situados en el exterior se valuarán de la siguiente forma: a) Inmuebles, automotores, aeronaves, naves, yates y similares, bienes inmateriales y los demás bienes no incluidos en los incisos siguientes: a su valor de plaza en el exterior al 31 de diciembre de cada año. b) Los créditos, depósitos y existencia de moneda extranjera, incluidos los intereses de ajustes devengados al 31 de diciembre de cada año: a su valor a esa fecha. 1) Los bienes muebles e inmuebles, se valuarán por su precio de costo, determinado mediante la conversión del importe invertido en su adquisición, al tipo de cambio comprador según cotización del Banco de la Nación Argentina al cierre de las operaciones de la fecha de ingreso al patrimonio. c) Los títulos valores que se coticen en bolsas o mercados del exterior: al último valor de cotización al 31 de diciembre de cada año. Los títulos valores que no coticen en bolsas o mercados del exterior: será de aplicación el tercer párrafo del inciso h) del artículo 22 de la ley. En aquellos casos en que los mencionados títulos valores correspondan a sociedades radicadas o constituidas en países 2) Los depósitos en instituciones que no apliquen un régimen de nominatividad de acciones el bancarias del exterior, los créditos y valor declarado deberá ser respaldado mediante la presentación las deudas, por su saldo al 31 de del respectivo balance patrimonial. diciembre, convertido en función del tipo de cambio -comprador o De no cumplirse con el requisito previsto en el párrafo anterior vendedor, respectivamente- del Banco dicha tenencia quedara sujeta al régimen de liquidación del de la Nación Argentina al cierre de las impuesto previsto para bienes situados en el país pertenecientes operaciones del día de origen de los a sujetos radicados en el exterior. mismos. Para la conversión a moneda nacional de los importes en moneda extranjera de los bienes referidos anteriormente, se aplicará el valor de cotización, tipo comprador, del Banco de la Nación Argentina de la moneda extranjera de que se trate al último día hábil anterior al 31 de diciembre de cada año. En el caso de fideicomisos y fondos comunes de inversión constituidos en el exterior: por aplicación de dichas normas. No obstante si las valuaciones resultantes fueran inferiores al valor de plaza de los bienes, deberá tomarse este último.