- Ninguna Categoria

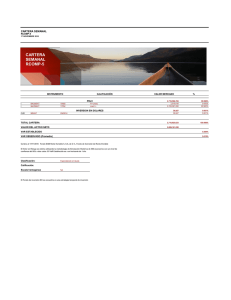

GRUPO FINANCIERO MULTIVA

Anuncio