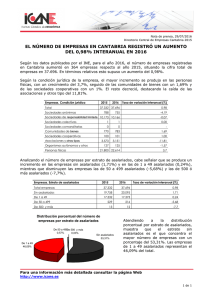

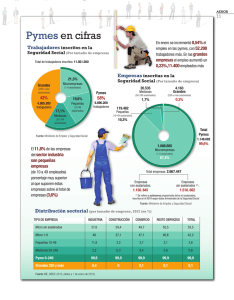

Notas metodológicas - Instituto Nacional de Estadistica.

Anuncio