solución actividad 1 - Escuela de Negocios y Dirección

Anuncio

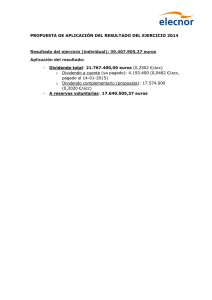

SOLUCIÓN ACTIVIDAD 1 1.- La sociedad anónima ACU SA cuenta con un capital escriturado de 100.000 €, formado por 10.000 acciones (valor nominal 10 €/acción) y una reserva legal de 20.000 €. Acuerda en JGA un aumento de capital en la proporción de una acción nueva por cada cinco antiguas con cargo a la reserva legal en la parte que establezca la Ley. ¿Qué parte de la Reserva Legal puede utilizarse para llevar a cabo la ampliación? De acuerdo con el artículo 157.1: “Cuando el aumento del capital se haga con cargo a reservas, podrán utilizarse para tal fin las reservas disponibles, las primas de emisión y la reserva legal en la parte que exceda del 10 % del capital ya aumentado”. • Número de acciones nuevas: 10.000/5 = 2.000. • Valor del aumento de capital: 2.000 x 10 = 20.000 €. • 10% del capital aumentado: 10% (100.000 + 20.000) = 12.000 €. • El importe disponible de la reserva legal para la ampliación es “la parte que exceda del 10 % del capital ya aumentado”, es decir, 20.000 -12.000 = 8.000 €. 2.- La sociedad XXX, según balance cerrado a 31 de diciembre de 200X, cuenta con la siguiente información: 20X5 20X4 (100) Capital Social 900.000 900.000 (112) Reserva Legal 70.000 70.000 (113) Reserva Voluntaria 10.000 10.000 (121) Resultados negativos de ejercicios anteriores. -400.000 (129) Resultado del ejercicio -250.000 -400.000 ¿Está obligada la sociedad a reducir capital? El artículo 163.1 del TRLSA dice que “la reducción del capital tendrá carácter obligatorio para la sociedad cuando las pérdidas hayan disminuido su patrimonio neto por debajo de las dos terceras partes de la cifra del capital y hubiere transcurrido un ejercicio social sin haberse recuperado el patrimonio neto”. • • • Patrimonio neto 200X-1 = 580.000 €. Patrimonio neto 200X = 330.000 € 2/3 del capital social = 2/3 x (900.000) = 600.000 €. Escuela de Negocios y Dirección SOLUCIÓN ACTIVIDAD 1 Tanto en el año 200X-1 como 200X, la empresa ha tenido pérdidas, estando en ambos casos su patrimonio neto por debajo de las dos terceras partes de la cifra de capital. Además, ha transcurrido un ejercicio económico sin haber recuperado su patrimonio neto. Por tanto, está obligada a reducir capital. 3.- La sociedad anónima “CAMI S.A.” recibe el 15 de mayo de 2010 un paquete de 5.000 acciones propias a título gratuito, cuyo valor de cotización en dicha fecha es de 24 euros por acción. El 1 de julio de 2010 decide reducir capital amortizándose la totalidad de las acciones, conociéndose que el valor nominal es de 20 euros. Realizar las anotaciones contables correspondientes a las anteriores operaciones. - Por el registro de las acciones propias recibidas (15 de mayo de 2010): CUENTA (108) (118) DESCRIPCIÓN Acciones propias en situaciones especiales (24 x 5.000) DEBE 120.000 HABER 120.000 Aportaciones de socios o propietarios - Por la amortización de las acciones (1 de julio del 2010): CUENTA (100) DESCRIPCIÓN Capital social (20 euros x 2.500 acciones) DEBE 50.000 (11X) Reservas (4 euros x 2.500 acciones) 10.000 (108) Acciones propias en situaciones especiales (24 euros x 2.500 acciones) HABER 60.000 - Por la creación de la reserva: CUEN TA (129) (113) Resultado del ejercicio DEB HABE E R 50.0 00 Reservas voluntarias 10.0 00 DESCRIPCIÓN (108) (1142) Reserva por capital amortizado (20 euros x 60.00 0 Escuela de Negocios y Dirección SOLUCIÓN ACTIVIDAD 1 2.500 acciones) 4.- La sociedad REPA S.A. tiene accionistas morosos correspondientes a 10.000 acciones, que se detallan a continuación: Titulares 50% Importe en mora Accionista A = 3.000 acc. = (3.000 acc. x 5) 0,5 = 7.500€ Accionista B = 5.000 acc. = (5.000 acc. x 5) 0,5 = 12.500€ Accionista C = 2.000 acc. = (2.000 acc. x 5) 0,5 = 5.000€ 10.000 acc 25.000€ I.- La sociedad realiza gestiones de cobro obteniendo sólo el pago del Dividendo Pasivo del Accionista A. Seis meses después de la fecha inicial de cobro a los accionistas por la empresa. La sociedad le aplica un 7% de interés anual, proporcional al período de mora. Por la solicitud del dividendo pasivo y el surgimiento de los morosos: CONCEPTO Socios por desembolsos exigidos (SDE) Socios por desembolsos no exigidos (SDNE) Socios por desembolsos exigidos (SDE) en mora Socios por desembolsos exigidos (SDE) DEBE 25.000 HABER 25.000 25.000 25.000 Cobro del dividendo pasivo del accionista A, con un interés de mora del 7% CONCEPTO Banco C/C (7.500 + 7500x0,07x 6/12) SDE en mora Otros ingresos financieros DEBE 7.763 HABER 750 263 II. Por el resto de las acciones en mora la sociedad emite duplicados. Cada duplicado tiene un coste de 0,2€, pagados por banco (7.000acc x 0,2=1.400€). Por la emisión de los duplicados (0,2€ x 7.000): CONCEPTO SDE en mora (Accionista B = 5000 x 0,2) (Accionista C = 2000 x 0,2) Banco C/C DEBE 1.400 HABER 1.400 Escuela de Negocios y Dirección SOLUCIÓN ACTIVIDAD 1 III. Dos meses después, la sociedad vende las 5000 acciones del socio B al 90% del valor de emisión. La operación fue realizada por un corredor colegiado (la sociedad no cotiza en bolsa), siendo los gastos de venta 120 €, que se descuentan del importe de la venta. La sociedad procede a la liquidación de las aportaciones del Accionista B, ya que los duplicados han sido vendidos. Descuenta los siguientes gastos: duplicados por 5.000 títulos, pérdida en venta 10% del valor nominal y los gastos de venta 120 €. El socio B tiene 5.000 acciones. Las acciones se venden al 90% de su valor de emisión, podemos entender que se venden a 4,5€, por lo tanto, por 22.500€: Se recibe 22.380€ (minorando lo que se paga al corredor colegiado). Liquidación a los accionistas morosos una vez enajenados sus títulos a) Desembolsos realizados por moroso B, 50%: (5.000 x 5) = 25.000 x 0,5= 12.500 b) Valores a descontar: pérdidas + gastos + duplicados= • Gastos de los duplicados: (0,2x5000) = 1.000€ • Pérdida en venta: (0,5x5000) = 2.500 • Gastos de venta: 120€ • Total Gastos y pérdidas = 3.620 A devolver al accionista B = Desembolsos – Gastos y Pérdidas = 8.880 Cobro y liquidación del accionista moroso CONCEPTO Banco C/C SDE en mora Otras deudas a C/P Otras deudas a C/P Banco C/C DEBE 22.380 HABER 13.500 8.880 8.880 8.880 IV. Por las acciones no vendidas del accionista C la sociedad procede a reducir el capital. Los desembolsos realizados por éste quedan a favor de la empresa para compensar la pérdida de patrimonio según disposiciones de la Ley de S.A. Desembolsos pendientes de realizar por el moroso C, 50%: (2.000 x 5) = 5.000 Gastos de emisión del duplicado: 0,2x2.000=400 CONCEPTO Capital Social (2.000x5) SDE en mora Reservas Voluntarias DEBE 10.000 HABER 5.400 4.600 Escuela de Negocios y Dirección SOLUCIÓN ACTIVIDAD 1 5.- La sociedad U, S.A., tiene un capital social de 100.000 € (10.000 acciones ordinarias a 10€ de VN), una Reserva Legal de 8.000 €; unos Socios por desembolsos no exigidos de 5.000€, unas reservas de libre disposición de 30.000 € y unas Acciones a L/P consideradas como pasivos financieros por 10.000 € (1.000 acciones rescatables a 10€ de VN). La sociedad, convocada la JGA y cumplidos todos los trámites legales, realiza las siguientes operaciones: 1. Como consecuencia de un cambio de objetivo social, socios propietarios de 1.000 acciones rescatables y 1.000 acciones ordinarias deciden separase de la sociedad. Almagro, S.A., decide amortizar sus acciones. Se paga a los accionistas 15 euros por acción en efectivo. La sociedad tiene unos gastos de 200 €, pagados en efectivo. 2. La sociedad decide condonar los dividendos pasivos que figuran en el balance, con cargo igualmente al capital social. 3. La sociedad aumenta su reserva legal en un 5%, con cargo al capital social. Contabilizar las operaciones correspondientes a la separación de socios y devolución de aportaciones. (Se prescinde de los números de cuentas) Adquisición de los títulos: CONCEPTO Acciones o participaciones propias para reducir capital Bancos Capital social Acciones a L/P consideradas como pasivo financiero Reservas Voluntarias Acciones o participaciones propias para reducir capital DEBE 30.000 HABER 30.000 10.000 10.000 10.000 30.000 Por los gastos: CONCEPTO Bancos Reservas Voluntarias DEBE HABER 200 200 La empresa, para que no haya queja de los acreedores, dota la reserva por capital amortizado por el importe del capital que se ha amortizado: CONCEPTO Reservas de libre disposición Reserva por capital amortizado Condonar el dividendo pasivo y aumenta la reserva legal. CONCEPTO Capital Social Socios, DNE Reserva Legal DEBE 200 HABER 200 DEBE 540 HABER 500 40 Escuela de Negocios y Dirección SOLUCIÓN ACTIVIDAD 1 Dota la reserva por capital amortizado por el importe del capital que se ha amortizado para condonar el dividendo pasivo: CONCEPTO Reservas de libre disposición Reserva por capital amortizado DEBE 5.000 HABER 5.000 6.- La sociedad ACU S.A., adquiere 3.000 acciones propias por 4.350 €, cuyo valor nominal es de 1,5 € cada una, al objeto de reducir su capital social con cargo a reservas de libre disposición. Esta operación corresponde a acuerdo de la Junta Extraordinaria de Accionistas, y en las condiciones establecidas por la legislación vigente. Por otra parte, para mantener la garantía a terceros, se crea la Reserva por Capital Amortizado manteniéndose de esa manera la misma proporción (Fondos propios/Fondos Ajenos) anterior a la reducción de Capital. Por la compra CONCEPTO Acciones propias para reducir capital Bancos C/C DEBE 4.350 HABER 4.350 Reducción de capital CONCEPTO Capital Social (3000 acc x 1,5) Acciones propias para reducir capital Reservas Voluntarias DEBE 4.500 HABER 4.350 150 Dotación de la reserva por capital amortizado CONCEPTO Reservas Voluntarias Reservas por Capital Amortizado DEBE 4.500 HABER 4.500 Escuela de Negocios y Dirección