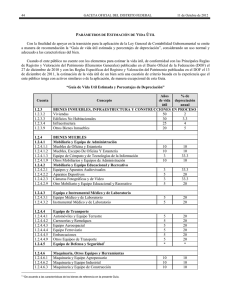

3.8 Revisión de control interno de activo fijo

Anuncio