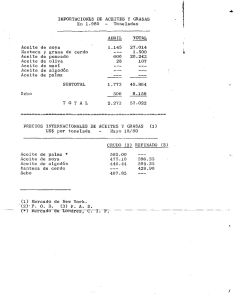

competitividad de la cadena de oleaginosas, aceites y grasas

Anuncio