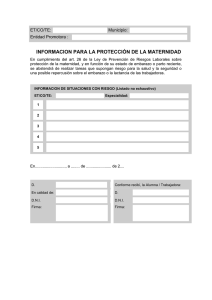

A\V ASESORES, A.I.E. Paseo Constitución 21, 4º dcha. E-50001 ZARAGOZA

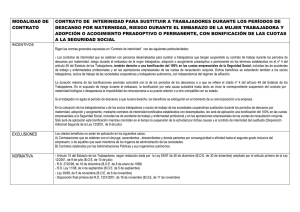

BONIFICACIONES

BAJA

POR

MATERNIDAD

PARA

TRABAJADORAS

AUTÓNOMAS

La Seguridad Social tiene dos tipos de bonificaciones ante la baja por maternidad de

trabajadoras autónomas:

-

Bonificación de cuotas a la Seguridad Social por la formalización de

contratos de interinidad.

Las trabajadoras sustituidas durante los periodos de descanso por maternidad,

adopción, acogimiento, paternidad, riesgo durante el embarazo o riesgo durante la

lactancia natural, mediante contratos de interinidad bonificados, celebrados con

desempleados tendrán derecho a una bonificación del 100% en las cuotas

empresariales de la Seguridad Social, incluidas las de accidente de trabajo y

enfermedades profesionales, desempleo, fondo de garantía salaria y formación

profesional, durante todo el periodo de sustitución.

Quedan excluidos de la bonificación los casos en que la contratación afecte al

cónyuge, ascendiente, descendiente y demás parientes por consanguinidad o

afinidad hasta el segundo grado inclusive del empresario (lo que comprendería

esposo/a padres/suegros, hijos/as, hermanos/as, abuelos/as y nietos/as).

-

Bonificación por la reincorporación al trabajo tras la maternidad

Las trabajadoras por cuenta propia del Régimen Especial de Trabajadores

Autónomos que hayan cesado su actividad por maternidad y disfrutado del período

de descanso correspondiente, y vuelven a realizar una actividad por cuenta propia

en los dos años siguientes a la fecha del parto tienen derecho a percibir una

bonificación del 100 por ciento de la cuota por contingencias comunes resultante

de aplicar el tipo de cotización a la base mínima vigente en el Régimen Especial de

Trabajadores por Cuenta Propia o Autónomos de la Seguridad Social,

independientemente de la base por la que coticen, y durante un período de 12

meses.

1/2

1/2

A\V ASESORES, A.I.E. Paseo Constitución 21, 4º dcha. E-50001 ZARAGOZA

La Agencia Estatal de la Administración Tributaria, por su parte dispone de:

-

Deducción por maternidad

Las mujeres con hijos menores de tres años, que convivan con ella, que no reciban

rentas anuales superiores a 8000 €, realicen una actividad por cuenta propia o

ajena y estén dadas de alta en el régimen correspondientes a la Seguridad Social

o mutualidad, podrán minorar la cuota diferencial del Impuesto de la Renta de las

Personas Físicas (IRPF) hasta en 1.200 euros anuales por hijo.

Se puede solicitar a la AEAT el abono de esta deducción de forma anticipada.

Puedes ampliar esta información en la web de la Agencia Tributaría (www.aeat.es) y

en la web de la Seguridad Social (www.seg-social.es).

2/2

2/2

0

0