Danilo Cerda Pradenas

Anuncio

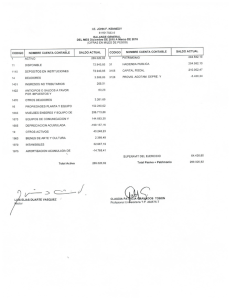

INFORME DE FINANCIERO CONTABLE AREA EDUCACION 2014 A) OBJETIVOS Y ALCANCE Realizar una revisión y evaluación de la situación patrimonial y estado de resultados del sector educación municipal y en particular de los establecimientos educacionales que administra, comprendido entre el 1° de enero al 31 de diciembre de 2014. a) Emitir una opinión independiente respecto a si los estados financieros de la entidad sujeta a revisión presentan razonablemente en todos sus aspectos significativos, y de acuerdo con las Normas Básicas del Sistema de Contabilidad Integrada, la situación patrimonial y financiera, los resultados de sus operaciones, la evolución del patrimonio neto, la ejecución presupuestaria de recursos, la ejecución presupuestaria de gastos, y los cambios en la cuenta ahorroinversión-financiamiento. b) Determinar si: B) La información financiera se encuentra presentada de acuerdo con criterios establecidos o declarados expresamente; La entidad auditada ha cumplido con requisitos financieros específicos; El control interno relacionado con la presentación de informes financieros, ha sido diseñado e implantado para lograr los objetivos preestablecidos. EQUIPO DE TRABAJO El trabajo fue realizado por el Auditor Externo Independiente Danilo Cerda Pradenas, profesional de comprobada experiencia en las áreas gubernamentales y/o Municipales, además de experiencias en la ejecución de auditorías a Departamentos de Educación municipales, donde destacan además 20 años de servicio público, de los cuales 16 son municipales, 5 años, fueron a cargo de la Contabilidad de la Contabilidad General de la Nación de Municipio y 8 años como Jefe de Finanzas y remuneraciones DAEM y 3 años como Sostenedor de los Establecimientos Educacionales. C) METODOLOGIA DE TRABAJO Se efectuó una revisión del Control interno analizando componentes metodología COSO Report, los cuales pudieran incidir en la razonabilidad de la información de Activos, Pasivos y Patrimonio, se efectuó a través de un examen crítico, sistemático y objetivo de evidencia. Para la revisión y levantamiento de información económica, financiera, presupuestaria y de gestión de recursos del sector educacional, se aplicó en su evaluación, las normas de procedimientos y de codificación que emanen del Oficio de la Contraloría General de la República (C.G.R.) N° 60.820 y de sus modificaciones posteriores, toda vez que son recursos públicos los comprometidos en la circunstancia. Se analizaron los sistemas de información Contables y de Remuneraciones, con que cuenta la organización, utilizados para el procesamiento de la información. Para posteriormente levantar información de Hallazgos que afectan la situación de Control Interno y se generar las sugerencias de mejora. 2 D) PROCEDIMIENTOS REALIZADOS Se realizaron procedimientos analíticos, en los cuales se realizaron evaluaciones de información financiera realizadas mediante el análisis de las relaciones plausibles entre datos financieros y no financieros. También se incluyeron, en la medida que fueron necesarios, investigaciones de las variaciones o de las relaciones identificadas que sean incongruentes con otra información relevante o que difieran de los valores esperados en un importe significativo. Además, se realizaron verificaciones de saldos de las cuentas de inventario, activo, pasivo y de patrimonio al cierre, las que pueden ser de diversa índole dependiendo de la naturaleza que registre en la revisión. Se efectuaron comparaciones entre la información financiera de la entidad y, por ejemplo, la información comparable de periodos anteriores. Los resultados previstos de la entidad, tales como presupuestos y pronósticos, o expectativas del consultor, tales como una estimación de las amortizaciones. Estos procedimientos analíticos también incluyeron la consideración de relaciones, por ejemplo; Entre elementos de información financiera, la base de la experiencia de la entidad, Entre información financiera e información no financiera relevante, como costos de personal y número de funcionarios, horas contratadas profesor por mes de toda la entidad o por establecimiento educacional respecto del número de alumnos, etc. E) LIMITACIONES A LA AUDITORIA En la planificación y ejecución de nuestro trabajo de auditoría, se encontraron diversos hechos que limitaron el alcance de dicho trabajo restringiendo la aplicación de técnicas y procedimientos de auditoría, estos hechos se detallan como sigue: - F) Carencia de análisis de cuentas: activos, pasivos y patrimonio (financieros) ingresos y gastos (presupuestarios). Carencia de informes y análisis financieros por centro de costos los establecimientos educacionales. A la fecha de emisión de este informe no se contó con parte de la documentación e información solicitada en Carta de inicio de auditoría y solicitud de información. NORMATIVA APLICADA EN LA CONSULTORIA 1. Normativa del Sistema de Contabilidad General de la Nación (Oficio C.G.R. 60.820 de 2005 y modificaciones), aplicable al sector a partir del año 2008, sobre normas contables actualizadas, que contiene tres capítulos saber: Normativa General, Normativa Específica Plan de Cuentas. 3 2. Ley Orgánica Constitucional de Municipalidades 3. DAC 201 de la C.G.R. Complementa el catálogo del Plan de Cuentas del Sector Municipal (Agrupación 115 y 215). 4. N.A.G.A. Normas de Auditoria Generalmente Aceptadas 5. Normas emitidas por la Contraloría General de la República 6. Boletines Técnicos del Colegio de Contadores de Chile A.G. 7. Leyes que regulan la Administración del Estado de Chile 8. Leyes Específicas que norman a los Municipios G) ANTECEDENTES GENERALES La Municipalidad de Pedro Aguirre Cerda, es una corporación de derecho público, con personalidad jurídica y patrimonio propio. La Municipalidad tiene por misión contribuir al desarrollo económico social y cultural de la comuna, proporcionando entre otras una Educación y servicio de calidad. 4 ESTADOS FINANCIEROS DICTAMEN AUDITOR INDEPENDIENTE Danilo Cerda Pradenas Auditor & Consultor 5 Al Sr. Alcaldesa y al Concejo de la Municipalidad de: PEDRO AGUIRRE CERDA. “Hemos efectuado una revisión al estado financiero adjunto de la (nombre de la entidad), que comprende el estado de situación financiera al 31 de diciembre de 2014 y su correspondiente estado de resultado integral por el año terminado en esa fecha y las correspondientes notas a los estados financieros.” Responsabilidad de la Administración por los Estados Financieros La Administración de la MUNICIPALIDAD DE PEDRO AGUIRRE CERDA, se responsabilizará por la preparación y presentación razonable de estos estados financieros de acuerdo con Normas vigentes establecidas. Esta responsabilidad incluye el diseño, implementación y mantención de un control interno pertinente para la preparación y presentación razonable que estén exentos de representaciones incorrectas significativas, ya sea debido a fraude o error. Responsabilidad del auditor Nuestra responsabilidad consiste en expresar una opinión sobre estos estados financieros a base de nuestras auditorías. Efectuamos nuestras auditorías de acuerdo con normas de auditoría generalmente aceptadas en Chile. Tales normas requieren que planifiquemos y realicemos nuestro trabajo con el objeto de lograr un razonable grado de seguridad de que los estados financieros están exentos de representaciones incorrectas significativas. Una auditoría comprende efectuar procedimientos para obtener evidencia de auditoría sobre los montos y revelaciones en los estados financieros. Los procedimientos seleccionados dependen del juicio del auditor, incluyendo la evaluación de los riesgos de representaciones incorrectas significativas de los estados financieros, ya sea debido a fraude o error. Al efectuar estas evaluaciones de los riesgos, el auditor considera el control interno pertinente para la preparación y presentación razonable de los estados financieros de la entidad con el objeto de diseñar procedimientos de auditoría que sean apropiados en las circunstancias, pero sin el propósito de expresar una opinión sobre la efectividad del control interno de la entidad. En consecuencia, no expresamos tal tipo de opinión. Una auditoría incluye, también, evaluar lo apropiadas que son las políticas contables utilizadas y la razonabilidad de las estimaciones contables significativas efectuadas por la Administración, así como una evaluación de la presentación general de los estados financieros. Una revisión a los estados financieros en los términos de estas bases comprende efectuar procedimientos para obtener evidencia de auditoría sobre los montos y revelaciones en los estados financieros. Los procedimientos seleccionados dependen del juicio del auditor, incluyendo la evaluación de los riesgos de representaciones incorrectas significativas de los estados financieros, ya sea debido a fraude o error. Al efectuar estas evaluaciones de los riesgos, el auditor considera el control interno pertinente para la preparación y presentación razonable de los estados financieros de la entidad con el objeto de diseñar procedimientos de auditoría que sean apropiados en la circunstancia. En consecuencia, no expresamos tal opinión. La revisión a los estados financieros incluye también, evaluar lo apropiadas que son las políticas contables utilizadas y la razonabilidad de las estimaciones significativas efectuadas por la Administración, así como una evaluación de la presentación general de los estados financieros. Consideramos que la evidencia de auditoría que hemos obtenido es suficiente y apropiada para proporcionarnos una base para nuestra opinión de auditoría. Otros Asuntos Como se desprende de la lectura de los estados financieros, el área de educación presenta una falta de acreditación de fondos de la subvención Escolar preferencial por un monto de $ 267.640.208.- , que compromete sus flujos futuros, lo cual representa una contingencia y genera incertidumbre para la administración. 6 Base para la opinión con salvedades Se detectó diferencias en sus cuentas de activo, respecto a sus disponibilidades, además del no reconocimiento del principio del devengado en los anticipos de subvenciones del Ministerio de educación, y en los pasivos a corto plazo de detectaron obligaciones no contabilizadas, situaciones que a la fecha del término del ejercicio se encontraban pendientes de regularizar. Los estados de Flujo de Efectivo y Estado de cambio de patrimonio, no fueron incorporados por existir problemas en la emisión de esto por parte del sistema Contable. Opinión En nuestra opinión, excepto por los efectos de los asuntos mencionados en el párrafo anterior de “Base para la opinión con salvedades”, los mencionados estados financieros presentan razonablemente, en todos sus aspectos significativos, la situación financiera de la MUNICIPALIDAD DE PEDRO AGUIRRE CERDA, AREA EDUCACION al 31 de diciembre de 2014, de conformidad con principios de contabilidad e instrucciones de la Contraloría General de la República. Pedro Aguirre Cerda, 14 de Diciembre del 2015.- Danilo Cerda Pradenas Contador Auditor 7 BALANCE GENERAL AREA EDUCACION Al 31 de Diciembre del 2014 Miles de Pesos CUENTAS CUENTAS Miles $ ACTIVO Miles $ PASIVO ACTIVO CORRIENTE 1.648.344 RECURSOS DISPONIBLES 1.648.344 DISPONIBILIDADES EN MONEDA NACIONAL 637.603 DEUDA CORRIENTE 1.475.331 ANTICIPOS DE FONDOS PASIVO CORRIENTE DEPOSITOS DE TERCEROS 173.013 ACREEDORES PRESUPUESTARIOS BIENES FINANCIEROS 301.514 295.512 6.002 OTRAS DEUDAS 336.090 CUENTAS POR COBRAR 0 CUENTAS POR PAGAR DEUDORES PRESUPUESTARIOS 0 PROVISIONES GASTOS ANTICIPADOS 0 INGRESOS ANTICIPADOS BIENES DE CONSUMO DE CAMBIO 14.274 OTROS PASIVOS EXISTENCIAS 321.816 0 0 PASIVOS NO CORRIENTES ACTIVOS NO CORRIENTES 1.019.600 BIENES DE FINANCIEROS 0 INVERSIONES FINANCIERAS 0 PRESTAMOS 0 BIENES DE USO DEUDA PUBLICA INTERNA PATRIMONIO NETO PATRIMONIO INSTITUCIONAL 1.306.351 BIENES DE USO NO DEPRECIABLES 0 BIENES SUJETOS A AGOTAMIENTO 0 BIENES DE USO EN LEASING 0 BIENES DE USO POR INCORPORAR 2.030.340 PATRIMONIO NETO 1.019.600 BIENES DE USO DEPRECIABLES DEUDA PUBLICA 2.030.340 416.007 RESULTADOS ACUMULADOS 1.486.766 RESULTADO DEL EJERCICIO 127.567 DETRIMENTOS PATRIMONIALES DIRECTOS 0 0 DEPRECIACION ACUMULADA -286.751 OTROS ACTIVOS 0 BIENES INTAGIBLES 0 AMORTIZACION ACUMULADA DE BIENES INTAGIBLES 0 COSTO DE PROYECTOS Y PROGRAMAS 0 DEUDORES DE INCIERTA RECUPERACION 0 DEUDORES POR RENDICION DE CUENTAS 0 DETRIMENTOS 0 OTROS BIENES 0 TOTAL $ 2.667.944 TOTAL 8 $ 2.667.944 ESTADO DE RESULTADOS EDUCACION Desde el 1 de AREA Enero al 31 de Diciembre de 2014 Miles de Pesos CUENTAS Miles $ (1 )INGRESOS PATRIMONIALES - INGRESOS OPERACIONALES 0 - TRANSFERENCIAS RECIBIDAS 6.014.090 - VENTAS DE ACTIVOS 0 -- OTROS INGRESOS PATRIMONIALES 454.850 TOTAL (INGRESOS) 6.468.940 (2 )GASTOS PATRIMONIALES - TRASPASOS AL FISCO - PRESTACIONES DE SEGURO SOCIAL 76.058 - GASTOS OPERACIONALES 5.885.967 - TRANSFERENCIAS OTORGADAS 16.070 - COSTO DE OPERACIÓN 0 - GASTOS EN INVERSION PUBLICA 0 - OTROS GASTOS PATRIMONIALES 363.278 TOTAL (GASTOS) 6.341.373 RESULTADO DEL PERIODO $ 127.567 9 ESTADO DE SITUACION PRESUPUESTARIA AREA EDUCACION Desde el 1 de Enero al 31 de Diciembre de 2014 Miles de Pesos PRESUPUESTO EJECUCION INGRESOS IN IC IA L $ A C T UA LIZ A D O $ D EVEN GA D A $ P E R C IB ID O $ P OR P E R C IB IR $ 03 C X C TRIBUTOS SOBRE EL USO DE BS. Y LA REALIZ.DE. 04 IMPOSICIONES PREVISIONALES. 05 C X C TRANSFERENCIAS CORRIENTES. 5.728.323 6.010.923 06 C X C RENTA DE LA PROPIEDAD. 6.014.090 6.014.090 4.000 4.000 07 C X C INGRESOS DE OPERACION. 08 C X C OTROS INGRESOS CORRIENTES. 120.000 409.108 450.850 450.850 5.848.323 6.420.031 6.468.940 6.468.940 6.468.940 6.468.940 09 APORTE FISCAL. 10 C X C VENTA DE ACTIVOS NO FINANCIEROS. 11 CXC VENTA DE ACTIVOS FINANCIEROS. 12 C X C RECUPERACION DE PRESTAMOS. 13 C X C TRANSFERENCIAS PARA GASTOS DE CAPITAL. 14 C X C ENDEUDAMIENTO. SUBTOTALES 15 SALDO INICIAL DE CAJA. TOTALES 70.000 883.645 5.918.323 7.303.676 PRESUPUESTO GASTOS 21 C X P GASTOS EN PERSONAL. 22 C X P BIENES Y SERVICIOS DE CONSUMO. 23 C X P PRESTACIONES DE SEGURIDAD SOCIAL. 24 C X P TRANSFERENCIAS CORRIENTES. IN IC IA L $ EJECUCION A C T UA LIZ A D O $ D EVEN GA D A $ P A GA D A $ P OR P A GA R $ 4.176.898 5.035.792 5.036.271 4.970.673 65.598 302.776 853.608 849.697 741.958 107.739 90.000 76.058 76.058 76.058 2.000 16.070 16.070 2.018 6.046 6.046 6.046 20.000 105.754 105.754 59.693 46.061 250.491 251.478 163.113 88.365 6.341.373 6.019.557 321.816 6.341.373 6.019.557 321.816 14.052 25 INTEGROS AL FISCO. 26 C X P OTROS GASTOS CORRIENTES. 29 C X P ADQUISICION DE ACTIVOS NO FINANCIEROS. 30 C X P ADQUISICION DE ACTIVOS FINANCIEROS. 31 C X P INICIATIVAS DE INVERSION. 32 PRÉSTAMOS. 33 C X P TRANSFERENCIA DE CAPITAL. 34 C X P SERVICIO DE LA DEUDA. SUBTOTALES 4.591.674 6.343.819 35 SALDO FINAL DE CAJA. 1.326.649 959.857 TOTALES 5.918.323 7.303.676 10 Nota 1 Constitución e Historia Nombre de la Entidad: Municipalidad de Pedro Aguirre Cerda RUT : 69.254.900-7 Región: Metropolitana Servicio Traspasado: Educación La Municipalidad de Pedro Aguirre Cerda, es una corporación de derecho público, con personalidad jurídica y patrimonio propio. La Municipalidad tiene por misión contribuir al desarrollo económico social y cultural de la comuna, proporcionando entre otras una Educación y servicio de calidad. Para lograr este objetivo cuenta con un Departamento de Administración de la educación, el cual está a cargo de la administración de los establecimientos educacionales, a través de los recursos humanos financieros y materiales, con el objetivo de cumplir con el proyecto educativo Comunal. Nota 2 Criterios Contables Aplicados: Oficio C.G.R. 60820 (Cap. Ii) a) Período contable: Los presentes estados financieros, incluidas sus notas explicativas, han sido preparados por el período contable comprendido entre el 01 de enero y el 31 de diciembre de 2014. b) Bases de preparación: Los Estados financieros y sus notas correspondientes han sido preparados en base a la normativa y procedimientos contables impartidos por oficios N°s 60.820, de 2005 y 36.640, de 2007, ambos de Contraloría General de la República. c) Criterio empleado en la actualización de los Estados Financieros: Los Activos y Pasivos no monetarios contenidos en los presentes Estados Financieros han sido actualizados considerando el índice de actualización comunicado por Contraloría General para el presente ejercicio. Esta Municipalidad no tiene Activos y Pasivos en otras monedas distintas al peso ($) ni con cláusulas de reajustabilidad. d) Inversiones financieras: Esta Municipalidad no mantiene Inversiones Financieras a Largo Plazo. e) Préstamos: No se han otorgado préstamos. f) Reconocimiento y valorización de los bienes de uso: Los bienes de uso han sido incorporados y valorizados de acuerdo con la normativa contable vigente. Se han incorporado a valor de costo todos aquellos con un valor unitario superior a 3 UTM. No se han realizado incorporaciones por grupos homogéneos. g) Depreciación de los bienes de uso: La depreciación de los Bienes de Uso Depreciables, se ha calculado en base al método lineal, considerando las tablas de vida útil impartidas por Contraloría General. El registro contable de la depreciación es indirecto, llevándose a cuentas de Depreciación Acumulada. 11 h) Deudores por rendiciones de cuentas: Corresponden a deudores por rendiciones de transferencias otorgadas en el presente ejercicio y en ejercicios anteriores que aún no efectúan la rendición. i) Los Bienes de Uso: Contemplan la totalidad de los bienes muebles e inmuebles de propiedad del municipio destinados al uso normal en las funciones propias del municipio. j) Naturaleza de los fondos de terceros: Contemplan los recursos recibidos de terceros a diversos programas para el área educación. k) Naturaleza de las cuentas por pagar: Las cuentas por pagar reflejan mayoritariamente los compromisos con proveedores, que no fueron cancelados al 31 de diciembre. l) Descripción de la deuda: Está compuesta por los fondos de terceros, acreedores presupuestarios y las cuentas por pagar. m) Los Bienes de Uso: Han sido registrados a valor de costo y actualizados anualmente de acuerdo con el Índice de Actualización entregado por Contraloría General. Del mismo modo fueron actualizadas las correspondientes cuentas de Depreciación Acumulada, previo al cálculo de la depreciación. Nota 3 Activo Circulante Lo constituye el efectivo y otros activos que se espera convertir en efectivo, vender o consumir durante el ciclo de operación, que por costumbre se espera que no sea mayor a un año. C U EN T A M $ DISPONIBILIDADES EN M ONEDA NACIONAL 1.475.331 GLOBAL M UNICIPAL 18.560 GLOBAL FDOS. EXTERNOS -111 FONDOS EN ADM INISTRACION 95.445 GLOBAL EDUCACION 975.124 GLOBAL SALUD 665 GLOBAL SUBV. ESCOLAR PREFERENCIAL 494.277 FONDOS DE ADM INISTRACION EDUCACION 39.461 REM UNERACIONES EDUCACION -148.091 0 C U EN T A M $ ANTICIPOS DE FONDOS 173.013 12 Nota 4 Activo Fijo Lo constituye el valor de los activos tangibles que sirven para utilización en la producción, está compuesto por partidas no sujetas a comercialización periódica, no son fácilmente convertibles en efectivo. C U EN T A M $ BIENES DE USO DEPRECIABLES 1.306.351 EDIFICACIONES 0 M AQUINAS Y EQUIPOS PARA LA PRODUCCION 0 M AQUINAS Y EQUIPOS DE OFICINA 134.871 VEHICULOS 160.593 M UEBLES Y ENSERES 484.473 EQUIPOS COM PUTACIONALES Y PERIFERICOS 526.414 EQUIPOS DE COM UNICACION PARA REDES INFORM ATICAS 0 BIENES DE USO NO DEPRECIABLES 0 BIENES SUJETOS A AGOTAM IENTO 0 BIENES DE USO EN LEASING 0 BIENES DE USO POR INCORPORAR 0 C U EN T A M $ PRESTAM OS -286.751 DEPRECIACION ACUM ULADA EDIFICACIONES 0 DEPRECIACION ACUM ULADA DE M AQUINARIAS Y EQUIPOS PARA LA PRODUCCION 0 DEPRECIACION ACUM ULADA DE M AQUINAS Y EQUIPOS DE OFICINA -36.250 DEPRECIACION ACUM ULADA DE VEHICULOS -31.961 DEPRECIACION ACUM ULADA M UEBLES Y ENESERES -153.150 DEPRECIACION ACUM ULADA COM PUTACIONALES Y PERIFERICOS -65.390 DE EQUIPOS DEPREC. ACUM ULADA DE EQUIPOS DE COM UNICACIONES PARA REDES INFORM ATICAS Nota 5 0 Otros Activos Lo constituye el valor de los activos Intangibles que sirven para utilización en la producción, está compuesto por partidas no sujetas a comercialización periódica, no son fácilmente convertibles en efectivo. La entidad declara que no existen otros activos en el período. Nota 6 Pasivo Circulante o Corriente Está compuesto por aquellas obligaciones que se espera sean liquidadas en el transcurso de los doce meses siguientes a la fecha del Balance General. C U EN T A M $ DEPOSITOS DE TERCEROS 295.512 ACREEDORES PRESUPUESTARIOS 6.002 13 Nota 7 Pasivos Largo Plazo Está compuesto por todas las obligaciones que, por su naturaleza y características, no sean factibles de ser liquidadas dentro del ejercicio o período contable siguiente. C U EN T A M $ CUENTAS POR PAGAR 321.816 PROVISIONES 14.274 INGRESOS ANTICIPADOS 0 Se detectó que existen obligaciones con el Ministerio de educación por anticipos de subvenciones, los cuales no fueron incorporados en el ejercicio. Nota 8 Patrimonio Compuesta por el valor residual de los activos de una entidad, una vez deducidas todas las obligaciones con terceros, Patrimonio Institucional, Resultados Acumulados, Resultado del Ejercicio, Incrementos Patrimoniales Directos, Detrimentos Patrimoniales Directos C U EN T A M $ PATRIM ONIO INSTITUCIONAL 416.007 RESULTADOS ACUM ULADOS 1.486.766 RESULTADO DEL EJERCICIO 127.567 DETRIM ENTOS PATRIM ONIALES DIRECTOS Nota 9 0 Ingresos De La Explotación Corresponden a los flujos que conforman el elemento positivo del resultado generado durante el período contable, como consecuencia de beneficios económicos, incorporaciones o incrementos de valor de los activos o disminuciones de pasivos que importan aumentos del patrimonio. Debido a que en ese período se reflejan separadamente de aquél, constituyen aumentos indirectos de dicho patrimonio. C U EN T A M $ - INGRESOS OPERACIONALES 0 - TRANSFERENCIAS RECIBIDAS 6.014.090 - VENTAS DE ACTIVOS 0 -- OTROS INGRESOS PATRIM ONIALES 454.850 Nota 10 Costos De La Explotación A la fecha de emisión de los presentes estados financieros 31 de Diciembre del 2014, no se han determinado Costos de Explotación. 14 Nota 11 Gastos De La Explotación Corresponden a los flujos que conforman el elemento negativo del resultado generado durante el período contable, como consecuencia de faltas de beneficios económicos, disminución de valor de los activos o aumentos de pasivos que importan disminuciones del patrimonio. Debido a que en ese período se reflejan separadamente de aquél, constituyen disminuciones indirectas de dicho patrimonio. C U EN T A M $ - TRASPASOS AL FISCO 0 - PRESTACIONES DE SEGURO SOCIAL 76.058 - GASTOS OPERACIONALES 5.885.967 - TRANSFERENCIAS OTORGADAS 16.070 - GASTOS EN INVERSION PUBLICA 0 - OTROS GASTOS PATRIM ONIALES 363.278 Nota 12 Ingresos-Gastos Fuera De La Explotación A la fecha de emisión de los presentes estados financieros 31 de Diciembre del 2014, no se han determinado Ingresos y Gastos Fuera de Explotación. Nota 13 Gestión Educacional: Posición En La Entidad Por Estamento Y Establecimiento ANALISIS DEL ESTADO DE POSICIÓN AL 31.12.2014 Ind ice d e Po sició n Liq uid ez A C / PC C ap it al t r ab ajo A C - PC R end imient o A ct F ijo / Pat r imo nio Gest ió n Ed ucacio nal Of A cad emica/ D d a acad émica Ing r eso s p at r imo niales C o st o s p at r imo niales R esult ad o d e la act ivid ad Gast o s p at r imo niales M ar g en 2 % M ar g en 2 so b r e ing r eso s Nota 14 Posición: Medidores Económico, Financieros Y De Resultados. 15 al 31.12.2014 $ % 3 258,5% 1.010.740.301 8 50,2% 6.468.940.288 5.036.270.613 1.305.102.639 127.567.036 2,0% ANALISIS DEL ESTADO DE POSICIÓN AL 31.12.2014 Inventarios 2014 2014 % $ Activos Circulantes Fijos Otros Total 1.648.344 1.019.600 0 2.667.944 61,8% 38,2% 0,0% 100,0 Pasivos Circulantes Largo Plazo Patrimonio Total 637.603 0 2.030.340 2.667.944 23,9% 0,0% 76,1% 100,0 6.468.940 5.036.271 2014 % 100,0% 77,9% Resultados 2014 $ Ing r eso s C o st o s M ar g en 1 1.4 3 2 .6 70 Gastos M ar g en 2 1.305.103 20,2% 127.567 2,0% 0 0 0,0% 0,0% No operacionales Ing r eso s Gast o s 127.567 R esult ad o F inal Nota 15 Ajustes Del Ejercicio: Deuda Flotante-Detrimento Patrimonial A la fecha de emisión de los presentes estados financieros 31 de Diciembre del 2014, no se han producido Ajustes el ejercicio que pudieran afectarlos. Nota 16 Contingencias Y Restricciones: Juicios y otros A la fecha de emisión de los presentes estados financieros 31 de Diciembre del 2014, se presenta las siguientes restricciones: - Restricciones a las disponibilidades: Esta restricción está dada por el saldo disponible en las cuentas corrientes al 31 de diciembre, de fondos que son rendidos a la superintendencia de educación escolar como la subvención del programa de Integración escolar, la Subvención Especial Preferencial SEP entre otras, el cual en estos momentos se encuentra en periodo de revisión por parte de este organismo fiscalizador. Nota 17 Indemnizaciones: Provisión A la fecha de emisión de los presentes estados financieros 31 de Diciembre del 2014, no se han producido otros hechos relevantes que pudieran afectarlos. 16 Nota 18 Hechos Relevantes A la fecha de emisión de los presentes estados financieros 31 de Diciembre del 2014, no se han producido otros hechos relevantes que pudieran afectarlos. Nota 19 Hechos Posteriores A la fecha de emisión de los presentes estados financieros 31 de Diciembre del 2014, no se han producido otros hechos posteriores que pudieran afectarlos. 17 ANALISIS DE LA SITUACION ADMINISTRATIVA, FINANCIERA, PRESUPUESTARIA Y PATRIMONIAL 18 1. ANÁLISIS SITUACION ADMINISTRATIVA - CONTABLE El estudio de la estructura de control interno y de sus factores de riesgo permitió obtener una comprensión del entorno en que se ejecutan las operaciones. Para ello, se efectuó un análisis y evaluación de los principales procedimientos de control interno existentes, en materias administrativas, contables y presupuestarias, con el fín de determinar la suficiencia y confiabilidad de la Información Financiera, considerando las normas impartidas por la Contraloría General aprobadas por resoluciones Nºs 1.485 y 1.486, de 1996, sobre control interno y de auditoría, y los oficios Nºs 60.820, de 2005 y 54.900, de 2006, en materia contable. Las pruebas de Auditoría, determinaron que existen debilidades que en el Control Interno Contable y Administrativo, las cuales fueron informadas a la administración, a través del Informe Número 1 denominado Evaluación de Control Interno. El logro de los objetivos del sistema de control interno, para el municipio consiste en que las operaciones y funciones se desarrollen con apego a la normativa legal vigente, para ello la unidad de Control, Finanzas y las jefaturas entre otros tienen la obligación de realizar controles permanentes de sus áreas de gestión y además la entidad debe mantener adecuados canales de comunicaciones, de forma tal que permita identificar, ordenar y comunicar en forma oportuna la información necesaria para que todos los funcionarios puedan cumplir con sus obligaciones. 1.1 EVALUACION DEL CONTROL INTERNO Durante el transcurso de la presente consultoría se evaluaron estas conductas, realizando diversos análisis, y recopilando evidencias que permitieran determinar la situación actual del área educación, concluyendo que existen debilidades en la mayoría de los componentes que debe tener de un sistema de control interno, el cual se muestra en el siguiente cuadro categorizado por nivel de cumplimiento Bajo, Medio, Alto. Situación Actual de Control Interno por Componente Componente de Nivel Control Interno Ambiente de Control Medio Ev aluación de Riesgos Medio Activ idades de Control Medio Información y Comuniciación Medio Superv isión y Seguimiento Medio 19 La evaluación de los componentes determinados en el resultado de la auditoría, evidencia un cumplimiento medio a los objetivos que debe tener un Control Interno Administrativo y Contable, por lo que la situación actual de esta área del Municipio es la siguiente: • Faltan actividades que procuren proteger los recursos de la organización buscando una adecuada administración ante riesgos potenciales y reales que los puedan afectar (control contable) • No se garantiza la eficiencia, eficacia y economía en todas las operaciones de la organización, promoviendo y facilitando la correcta ejecución de las funciones y actividades establecidas (control administrativo) • Se procura supervisar que todas las actividades y recursos de la organización estén dirigidos al cumplimiento de los objetivos previstos (control administrativo) • Se procura garantizar la correcta y oportuna evaluación y seguimiento de la gestión de la organización (control administrativo) • Falta mejorar la oportunidad, claridad, utilidad y confiabilidad de la información y los registros que respaldas la gestión (control contable) Conclusión: El área de Educación deberá generar a la brevedad posible un plan de mejora, para revertir estas debilidades, ya que con la evaluación actual de control interno esta área del municipio se encuentra expuesta a riegos de fraude, desvío de fondos, errores y otras situaciones, que por no existir un eficiente control preventivo pueden causar un detrimento patrimonial, sin que este sea detectado. 20 2. ANALISIS DE LA SITUACION FINANCIERA La Auditoría realizada, detectó diferencias entre la situación financiera presentada en sus estados Financieros, motivadas entre otras por diferencias en la aplicación de la Normativa contable, impartida por la Contraloría General de la República, a través de su oficio circular 60.820, y sus modificaciones. Por lo que este auditor procederá a determinar la situación actual de los siguientes indicadores: 2.1 DETERMINACION DE LA DEUDA AL 31 DE DICIEMBRE Para determinar la deuda, se analizó los datos expresados en los informes contables, los cuales según la revisión efectuada por la auditoría practicada, se determinó que existen diferencias en imputaciones contables y la aplicación de la normativa antes citada, las cuales fueron informadas a la administración mediante el informe N° Evaluación del Control Interno. La falta de contabilización de la totalidad de las obligaciones en base al principio del "Devengado" implica una limitación al alcance de la Auditoría, en orden a determinar con exactitud el monto total de las deudas del área de educación a una fecha determinada. Según lo determinado por este auditor con los datos aportados por la administración, el sistema educacional Presenta un Endeudamiento de $ 895.390.797.A continuación se presentan los cuadros de determinación de deudas determinadas por la entidad y por el auditor: DETERMINACION ENDEUDAMIENTO DEUDA AL 31 DE DICIEMBRE 2014 DETERMINACION DE LA DEUDA SEGÚN CONTABILIDAD CUENTA MONTO CONCEPTO $ 214 Depósitos de Terceros 215 Acreedores Presupuestarios 295.511.714 216 Ajustes a Disponibilidades 221 Cuentas por Pagar 321.816.235 TOTAL ENDEUDAMIENTO 626.815.607 6.001.871 3.485.787 DEUDA DETERMINADA POR EL AUDITOR CUENTA MONTO CONCEPTO 214 Depósitos de Terceros 215 Acreedores Presupuestarios 216 Ajustes a Disponibilidades 221 Cuentas por Pagar $ 295.511.714 6.001.871 3.485.787 321.816.235 Otras Deudas no Consideradas Deudas por Pagar no Contabilizadas 934.982 Deudas Anticipos de Subv ención Mineduc Deudas con Subv enciones y Transferencias a Rendir 267.640.208 TOTAL ENDEUDAMIENTO 895.390.797 Nota: No se incorpora Deuda por anticipo de Subvención descuento mensual de $ Cuotas pendientes al 31.12.214 no informadas por la Administración 21 2.2) DETERMINACION DE SUPERAVIT O DEFICIT DE CAJA Para determinar el superávit o déficit de Caja, se analizaron las disponibilidades efectivas de las cuentas corrientes Bancarias del área educación, sin embargo el saldo de caja está restringido por el saldo de Cheques girados y no cobrados, el cual no fue dispuesto por parte de la administración, considerando esta restricción el resultado del examen concluyo que Existió un Superávit de Caja de $ 268.670.208.- DETERMINACION SUPERAVIT O DEFICIT DE CAJA DEL PERIODO Concepto Monto Total obligaciones no Contabilizadas $ 934.982 Total obligaciones devengadas y no pagadas $ 321.816.104 Sub Total Total deuda exigible $ 322.751.086 Fondos de terceros no ejecutados $ 295.511.714 Total Deuda exigible y fondos de terceros $ 618.262.800 Disponibilidad en cuenta corriente al 31 de Diciembre $ 1.767.980.638 Superavit de Caja $ 1.149.717.838 Menos Subvenciones y transferencias sujetas a rendición Saldo Disponible Subvencion Regular $ 0 Saldo Disponible Sep $ 622.333.902 Saldo Disponible Rendición Pie $ 237.702.522 Saldo Disponible Rendición Mantenimiento $ 8.539.979 Saldo Disponible Rendición Pro-Retención $ 11.958.299 Saldo Disponible Internado $ 0 Saldo Disponible Refuerzo Educativo $ 512.928 Saldo Disponible Rendición Faep 2014 $ 0 Saldo Disponible Rendición Junji $ 0 Menos Subvenciones y transferencias sujetas a rendición $ 881.047.630 Superavit Real de Caja $ 268.670.208 Restricciones al Saldo de Caja: .-Saldos de Fondos Faep 2014 y Saldo Fondos Junji 2014, los que no fueron aportados por la Administración .-Cheques girados y no cobrados, el cual a la fecha del informe esta no fue proporcionada por la Administración. 22 2.3) DETERMINACION DEL DEFICIT O SUPERAVIT AREA EDUCACION Para determinar el Superávit o Déficit, se consideró descontar el Aporte Municipal Anual, con el fín de representar en forma exacta la situación del área Educación, con el fín que la Administración obtenga en forma clara información para su evaluación y planificación. Según el resultado de la auditoría con los datos aportados por la administración, el sistema educacional Presenta un Déficit de $ 1.081.367.946.- DETERMINACION SUPERAVIT O DEFICIT PARA EL AREA DE EDUCACION MUNICIPAL PESOS $ CONCEPTO (+) Ingresos Efectivos $ 6.468.940.288 (-) Gastos Efectivos $ 6.019.557.148 Subtotal 1 $ 449.383.140 Deudas Por Pagar $ 321.816.104 Acreedores Por Pagar Detectados En La Auditoria $ 934.982 Subtotal 2 $ 126.632.054 MENOS APORTES MUNICIPALES $ 1.208.000.000 DEFICIT AREA EDUCACION $ -1.081.367.946 3. ANALISIS SITUACION PRESUPUESTARIA La auditoría Practicada, determinó que el área Educación, durante el ejercicio presupuestario, se cancelaron gastos en su mayoría contando con la disponibilidad presupuestaria correspondiente. Durante el trascurso de su ejecución se determinó saldos presupuestarios de gastos que presentaron déficit, al momento de comprometer sus recursos debido a que algunas partidas se encontraban excedidas en su ejecución, en tanto a otras no se les asignó presupuesto, estas situaciones fueron informadas a través del Informe número 1 denominado Evaluación del Control Interno. La situación analizada vulnera el principio financiero de sanidad y equilibrio de las finanzas públicas respecto de los municipios, al señalar que estos deben aprobar y ejecutar presupuestos debidamente financiados, evitando que su aplicación arroje déficit, por lo que el alcalde propondrá las modificaciones presupuestarias correctivas pertinentes y el concejo las aprobara cada vez que sea necesario para cubrir dichos déficit, con el objeto de restablecer el equilibrio financiero previsto en la norma, asimismo, conforme al dfl 1263/75 art/1 y art/3, debe existir unidad y coordinación entre los procesos que conforman el sistema de administración financiera del estado, aplicándose este principio a los procesos presupuestarios. 23 Este principio además del proceso presupuestario, debe relacionarse además con los restantes procesos de administración financiera del municipio, en virtud de la coordinación y relación con otras unidades del municipio. Además la circunstancia de que el área de educación incurra en desembolsos que excedan su disponibilidad presupuestaria, vulnera el principio de la legalidad del gasto, consagrado en normas esenciales del ordenamiento jurídico, como lo son los artículos 6°, 7°, 98 y 100 de la Constitución Política de la República, conforme a los cuales los organismos públicos deben obrar estrictamente de acuerdo a las atribuciones que les confiere la ley y, especialmente, en el aspecto financiero, observar la preceptiva que rige el gasto público, como el decreto ley N° 1.263, de 1975, Ley Orgánica de la Administración Financiera del Estado, y, asimismo, el artículo 56 de la ley N° 10.336, de Organización y Atribuciones de la Contraloría General de la República, que regula la imputación presupuestaria de todo egreso. 3.1 Determinación de Superávit o Déficit Presupuestario DETERMINACIÓN DE SUPERAVIT O DEFICIT PRESUPUESTARIO P E R C IB ID O S $ INGRESOS 03 C X C TRIBUTOS SOBRE EL USO DE BS. Y LA REALIZ.DE. 0 21 C X P GASTOS EN PERSONAL. 04 IMPOSICIONES PREVISIONALES. 0 22 C X P BIENES Y SERVICIOS DE CONSUMO. 05 C X C TRANSFERENCIAS CORRIENTES. 6.014.089.847 06 C X C RENTA DE LA PROPIEDAD. 741.957.557 76.058.000 24 C X P TRANSFERENCIAS CORRIENTES. 0 08 C X C OTROS INGRESOS CORRIENTES. 4.970.672.544 23 C X P PRESTACIONES DE SEGURIDAD SOCIAL. 4.000.000 07 C X C INGRESOS DE OPERACION. P A GA D OS $ GASTOS 2.017.990 25 INTEGROS AL FISCO. 450.850.441 0 26 C X P OTROS GASTOS CORRIENTES. 6.046.000 09 APORTE FISCAL. 0 29 C X P ADQUISICION DE ACTIVOS NO FINANCIEROS. 10 C X C VENTA DE ACTIVOS NO FINANCIEROS. 0 30 C X P ADQUISICION DE ACTIVOS FINANCIEROS. 0 11 CXC VENTA DE ACTIVOS FINANCIEROS. 0 31 C X P INICIATIVAS DE INVERSION. 0 12 C X C RECUPERACION DE PRESTAMOS. 0 32 PRÉSTAMOS. 0 13 C X C TRANSFERENCIAS PARA GASTOS DE CAPITAL. 0 33 C X P TRANSFERENCIA DE CAPITAL. 14 C X C ENDEUDAMIENTO. 0 34 C X P SERVICIO DE LA DEUDA. SUBTOTALES 6.468.940.288 15 SALDO INICIAL DE CAJA. TOTALES 0 163.112.535 SUBTOTALES 0 6.019.557.148 35 SALDO FINAL DE CAJA. 6.468.940.288 59.692.522 0 TOTALES 6.019.557.148 INGRESOS - GASTOS $ 449.383.140 MENOS CUENTAS POR PAGAR AL 31 DE DICIEMBRE 2014 $ 321.816.104 SUBTOTAL $ 127.567.036 MENOS ACREEDORES PRESUPUESTARIOS DETERMINADOS EN LA AUDITORIA SUPERAVIT PRESUPUESTARIO 24 $ 934.982 $ 126.632.054 4. ANALISIS SITUACION PATRIMONIAL La situación patrimonial presentada en su balance general al 31 de diciembre está compuesta de la siguiente manera: Con los datos del balance se procedió a la confección del estado de posición al 31 de diciembre del año 2014: ANALISIS DEL ESTADO DE POSICIÓN AL 31.12.2014 Inventarios 2014 $ 2014 % Activos Circulantes Fijos Otros Total 1.648.343.632 1.019.599.987 0 2.667.943.619 61,8% 38,2% Pasivos Circulantes Largo Plazo Patrimonio Total 637.603.331 0 2.030.340.288 2.667.943.619 24% 0% 76% 100,0 Ingresos Costos 2014 $ 6.468.940.288 5.036.270.613 2014 % 100% 77,9% Margen 1 1.432.669.675 Gastos 1.305.102.639 20,2% 127.567.036 2,0% Resultados Margen 2 No operacionales Ingresos Gastos Resultado Final 0 0 127.567.036 25 100,0 4.1 BIENES EN LA SITUACION PATRIMONIAL El valor más significativo de los Activos corresponde a los bienes Patrimoniales, es por ello que se procedió a establecer los valores netos al 31 de diciembre del 2014, dando el siguiente resultado. BIENES TANGIBLES DEPRECIACION SALDO FINAL VALOR NETO ACUMULADA $ $ $ EDIFICACIONES 0 0 0 MAQUINARIAS Y EQUIPOS PARA LA PRODUCCION 0 0 0 INSTALACIONES 0 0 0 MAQUINAS Y EQUIPOS DE OFICINA 134.870.837 -36.249.935 98.620.902 VEHICULOS 160.593.288 -31.960.796 128.632.492 MUEBLES Y ENSERES 484.473.058 -153.150.076 331.322.982 0 0 0 526.413.939 -65.390.328 461.023.611 HERRAMIENTAS EQUIPOS COMPUTACIONALES Y PERIFERICOS EQUIPOS DE COMUNICACIONES PARA REDES INFORMATICAS TOTAL BIENES INTANGIBLES 0 0 0 1.306.351.122 -286.751.135 1.019.599.987 SALDO FINAL AMORTIZACIÓN $ $ VALOR NETO $ SISTEMAS DE INFORMACION 9.157.162 0 9.157.162 TOTAL 9.157.162 0 9.157.162 5. CONCLUSION: Del trabajo realizado se concluye que en la actualidad, existe distorsión en la información de los estados Financieros, sin embargo el más representativo de la realidad es el Estado de Situación Presupuestaria, aunque se detectaron algunas diferencias menores, este se encuentra razonable. Respecto a los demás estados Financieros, estos presentan su problemática en las disponibilidades, por lo que la administración deberá proceder a realizar los análisis correspondientes y según lo detectado en esta auditoría, proceder a realizar las mejoras para los años siguientes. En cuanto al sistema educacional este presentó un Superávit Presupuestario, por lo que en este ámbito solo debe procurar que en el transcurso del año debe contar siempre con la disponibilidad presupuestaria correspondiente. En cuanto a la Evaluación Financiera, esta se encuentra comprometida al 31 de diciembre del 2014, por su determinación de caja, la cual se encuentra restringida por los saldos que deben tener fondoa Faep y Junji, además de los cheques girados y no cobrados no puestos a disposición de esta auditoría. 26 El compromiso de sus flujos futuros de caja, por lo analizado en el punto anterior y por su Endeudamiento actual, requiere que se implemente un plan que contemple los nudos críticos que afectan el ámbito financiero, y darles prioridad en las futuras intervenciones de programas especiales de financiamiento. La utilización de las cuentas corrientes sin un orden y una cuadratura contable, hacen que su disponibilidad de Caja mensual, siempre se encuentra restringida por los saldos que deben tener los programas Integración, SEP y otros sujetos a rendición. Por último la evaluación de la situación Patrimonial, mostro que su patrimonio, resultado de sus activos menos sus pasivos, se encuentra compuesto mayoritariamente por bienes institucionales, a lo cual según lo determinado en la auditoría, el área de educación en la actualidad no otorga los controles como tampoco los resguardos necesarios, y no se evidenció una política de valoración de este tipo de activos, según la normativa vigente. 27