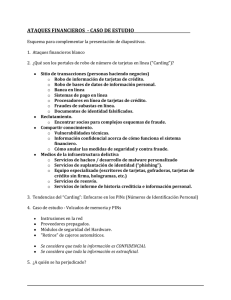

la estructura de los sistemas de pagos al por menor y la

Anuncio