Método de depreciación Linea Recta

Anuncio

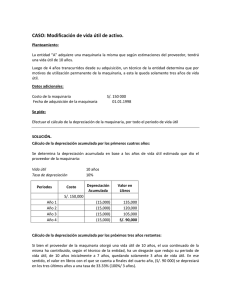

1) La empresa compró una Maquinaria + el IVA, el 01/08/2012 Ejemplo: la maquinaria costó Bs.11.000, + IVA; el costo del transporte y la instalación es Bs. 1.000 + I VA. Todo se canceló con cheque #02, del Banco xx, Cuenta corriente zz: COSTO TOTAL DE LA MAQUINARIA 12.000 Bs. FECHA 01/08/2012 CUENTA Y EXPLICACION -1Maquinaria Crédito fiscal Banco xx. P/r. adquisición de la maquinaria, el trasporte y la instalación + el IVA, todo se canceló con cheque #02 del Banco xx, cuenta ta corriente zz REF DEBE HABER 12.000,00 1.440,00 13.440,00 2) Datos: 2.1. Fecha de cierre de la empresa 31/12/xx, 2.2. Método para depreciar la maquinaria es Línea Recta . 2.3. Valor de rescate o desecho es 2.000 Bs. Vida útil 5 años. Fórmula de Línea Recta: Depreciación = costo del activo-valor de rescate/vida útil. Depreciación=12.000-2.000/5 años =2.000,00 Bs. 2.000,00 es la a depreciación para 12 meses (1año) . 166,67 es la depreciación para 1 mes (2.000/12 =166,67) Desde el día 01/08/2011 hasta 31/12/2011=5 meses. El ajuste de la depreciación es = 5 x 166.67=833,35 FECHA 31/12/2012 CUENTA Y EXPLICACION -1Depreciación Maquinaria Depreciación acumulada Maquinaria Pr. Ajuste de 5 meses de depreciación Por el método de línea recta REF DEBE HABER 833,35 833,35 3) Para el año siguiente 31/12/13 El ajuste es por 12 meses de depreciación. Fórmula de Línea Recta Depreciación = costo del activo-valor de rescate/vida útil. Depreciación=12.000-2.000/5años =2.000,00 La depreciación para 12 meses es 2.000. La depreciación para 1mes es 2.000,00/12 =166,67 Desde el día 01/01/2012 hasta 31/12/2012=12 meses. El ajuste de la depreciación es = 12 x166,67=2.000 FECHA 31/12/2013 CUENTA Y EXPLICACION -1Depreciación Maquinaria Depreciación acumulada Maquinaria Pr. Ajuste de 12 meses de depreciación Por el método de línea recta REF DEBE HABER 2.000,oo 2.000,oo