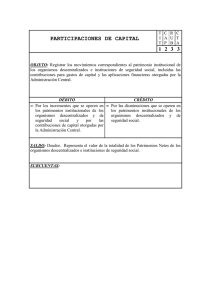

los patrimonios públicos de suelo

Anuncio