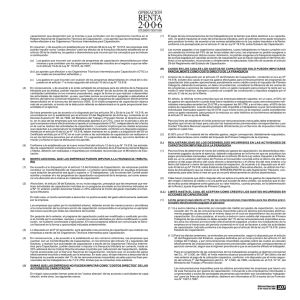

Nuevas Normas Legales Ley 19.518 circular 19 Marzo 1999

Anuncio