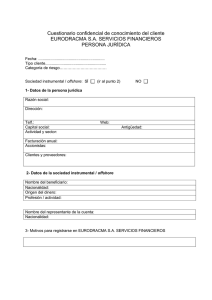

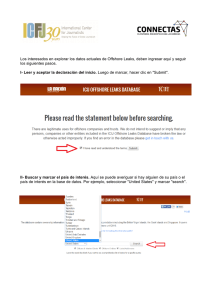

BENEFICIARIO FINAL La perspec2va Argen2na Graciela Rosich Head of Compliance ICBC – Industrial & Commercial Bank of China “Beneficiario Final” BF Persona que finalmente controla o 2ene derecho sobre fondos de cuentas que no necesariamente están abiertas a su nombre Grupo de Acción Financiera Internacional Recomendaciones N°10, 24 y 25 Las ins2tuciones financieras deben tomar medidas razonables para verificar la iden2dad del beneficiario final, conocer estructura de propiedad y control de clientes personas jurídicas. UIF Resolución 121/2011 Art. 2 : Propietario/ Beneficiario Persona [sica mínimo 20% del capital o de los derechos de voto de una persona jurídica o que por otros medios ejerza el control final, directo o indirecto... Art. 21: Sujetos Obligados Deberán adoptar medidas adicionales razonables, a fin de iden2ficar al beneficiario final y verificar su iden2dad. 4 Principales INCONVENIENTES en Personas Jurídicas • Personas [sicas / jurídicas, igual KYC y control a apoderados o quienes resulten reales beneficiarios • Jurídicas mayores riesgos y dificultades, Ej. -­‐ Bearer share companies (acciones al portador) -­‐ Sociedades cons2tuidas en el extranjero -­‐ Diferentes formas jurídicas -­‐ Estructuras complejas y más de una jurisdicción -­‐ Dificultades para obtener la información -­‐ Pocas posibilidades de verificación 5 -­‐ Necesidad de actualización permanente ü De DEFINICION ü De IDENTIFICACION ü De APLICACION ü De SEGUIMIENTO DEFINICION • Propia de cada en2dad según sus Polí2cas -­‐Solo DDJJ? Que documentación? -­‐Toda la cadena o directamente el BF? -­‐Si co2za en Bolsa? • Cuanto se necesita para llegar al “convencimiento de haber iden2ficado a los BF”? IDENTIFICACION • Documentación: copias libros de accionistas, declaraciones juradas, informes independientes, impresión de pantallas de bloomberg, etc., etc.) • Efectuar Controles sobre toda la cadena -­‐Control de listas (ONU, OFAC, etc.) -­‐Cruce con listados de PEPs -­‐Cruce con antecedentes nega2vos -­‐Empresas con mismos dueños APLICACION

Estructura accionaria: Detalle de accionistas/ dueños tanto de las sociedades locales / extranjeras y personas [sicas: Nombre de la Sociedad

(Nuestro Cliente)

26%

Persona Física 1

21%

53%

Persona Física 2

Empresa A

50%

Persona Física

3

19%

Persona Física

4

31%

Persona Física

5

3

1

%

Beneficiarios Finales: Datos de todas las personas Bsicas que directa o indirectamente ejercen el control real de las personas jurídicas que integran la estructura accionaria completa.

Nombre y Apellido Completos:

Porcentaje de

Participación (%) y

Empresa

Persona Física 1

26% de la Sociedad

“Cliente”

Persona Física 2

21% de la Sociedad

“Cliente”

Persona Física 3

31% de Empresa “A”

Persona Física 4

19% de Empresa “A”

Persona Física 5

31% de Empresa “A”

Nro. Documento de

Identificación y/o

Pasaporte (para

extranjeros):

Nacionalidad y

País de Origen o

residencia:

En caso de ser Persona

Expuesta Políticamente *,

indicar el CARGO/ FUNCIÓN

desempeñada.

11 SEGUIMIENTO •

•

•

•

Informa2zar y monitorear la data Actualizar periódicamente Capacitación interna Docencia a clientes KYRGYZSTAN ASIA UNIVERSAL BANK KYRGYZSTAN 5, 5 millones PIB 5,4 USD B (2,400/cápita) Agricultura 48% del empleo, 35% población urbana 1876 1916 1991 2005 2009 Kurmanbek Bakíev 2001 1876 1916 1991 2005 1999 Asia Universal Bank (AUB) CORRESPONSALES + 115 más…… 2006 2007 2010 2011 ü Tenía como clientes 3.000 Shell Companies ü 2 de ellos, sin negocio real en el país, transfirieron USD 1,200 millones en menos de 2 años (25% del PBI de Kirgistán) ü 1 Sociedad (creada en el Reino Unido por un ruso que en realidad había muerto 3 años antes) transfirió USD 700 millones en 2 años ü 5 Compañías (creadas en Reino Unido) comparsan directores y beneficial owners (rusos). Tenían la reunión anual el mismo día en 3 países dis2ntos 15.000 Sociedades registradas allí Transfirió 31 millones a Dovepark entre 2007 y 2010 Mario Cas2llo: 175 Sociedades en UK, 100 en N.Z Las “LLC” Por vía electrónica se puede crear una sociedad en la mayoría de los Estados de USA por USD 100 (Promedio) en 24 horas Por USD 1,000 en 2 horas (Nevada, Delaware) En Colorado se cons2tuyen 5.000/mes, 99% por vía electrónica y sin ningún 2po de intervención humana Hay más de 4,9 millones Iden2ficacion del final beneficiary. proceso Prevención Lavado Activos y Financiamiento Terrorismo

Banking Consulting Services S.A.

Lenguaje:

Español | English

Search

UTF-8

partner-pu

US +1-415-513-5780

UK +44-787-227-3134

Panamá +507-236-6702

• INICIO SERVICIOS SOLUCIONES TECNOLOGIA ORDENAR OFERTAS PRECIOS NOSOTROS

CONTÁCTO MENU

Compañías offshore de responsabilidad limitada

Servicios offshore |LLC |

(Offshore LLC por sus siglas en inglés)

Es una forma flexible para crear empresas que combinan algunas características de sociedades y corporaciones. Es una forma legal de negocios, la cual

ofrece responsabilidad limitada a sus dueños. No es una corporación, mas bien una asociación sin incorporar. Al igual que una corporación, ambas

entidades comparten responsabilidad limitada. Una LLC comparte la disponibilidad de traspasar el impuesto sobre la renta con una sociedad. Las LLCs no

deben ser confundidas con el estilo británico de compañías de responsabilidad limitada, que son en realidad corporaciones. Los dueños de una LLC son

llamados miembros. No hay requisitos estrictos de propiedad, Un solo miembro para la LLC también es permitido. Usualmente las LLCs offshore son mas

apropiadas para personas con altos riesgos médicos y personas cuyas coberturas de seguros son inadecuadas o no están disponibles.

Submit

Ventajas:

• Acreedores no pueden tocar los activos: los activos no pueden ser tocados por los acreedores por las limitaciones de la “orden de cargos”y la inhabilidad

legal y práctica de proceder en contra de una LLC offshore en una jurisdicción extranjera.

• Sin Responsabilidades Tributarias: las LLC offshore están desestimadas en cuanto a asuntos de impuestos. No es requisito presentar declaración de renta

ni otro tipo de documentación. Todos los ingresos son reflejados en la declaración de renta individual del dueño.

• Ahorros en Impuestos de Sucesiones: las ventajas de los impuestos de sucesiones son las mismas que las de la Sociedad Limitada de Familia. Los

intereses de las membresías en una LLC offshore pueden ser transferidos a miembros de la familia con un descuento significativo en los impuestos de

sucesiones.

• Concepto fundamental

• La LLC es formada al presentar los Artículos de la Organización con el Secretario de Estado.

• Una LLC no tiene acciones. Por ende, los dueños no son accionistas, sino miembros.

• Las LLC puede ser formada con un miembro.

• Los miembros no son responsables por las deudas de la entidad.

• No existen responsabilidades tributarias sobre la LLC a menos que los miembros decidan ser tributados como corporaciones (compañía limitada por

acciones)

• Personas no-residentes pueden ser miembros de una LLC la cual tiene que ser conocida como una “LLC Offshore”

• Anguilla offshore L.L.C.

• Islas Cook offshore compañías de responsabilidad limitada

• Islas Cook offshore Legislación LLC

• Belice off-shore duración Limitada Compañías

• Costa Rica offshore LLC (sociedad limitada)

• Islas Marshall Empresas libre de impuestos Sociedades Limitadas LLC

• Mauricius offshore LLC

• Nevis offshore LLC

• Panamá Sociedad de Responsabilidad Limitada de Panamá, Tributación de las sociedades

• Samoa offshore compañías de responsabilidad limitada

• Delaware offshore compañías de responsabilidad limitada

E-mail:

Servicios relacionados:

• Compañías offshore Offshore LLC Compañías nominadas Empresas financieras Empresas de seguros Empresas de USA Compañías Europeas

Fundaciones offshore Fideicomiso offshore Unión Crediticia Fondos mútuos

Soporte online: YAHOO: offshore_as

ICQ: 172756285

SKYPE: offshore_as

TWITTER: @aviabiz

GTALK: [email protected]

MUCHAS GRACIAS

0

0