comunicado de prensa - Unión General de Trabajadores

Anuncio

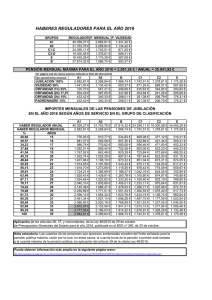

COMUNICADO DE PRENSA Comisión Ejecutiva Confederal Es un buen principio pero faltan cuestiones importantes y algunas de las propuestas son insuficientes UGT valora como equilibrado, moderado y útil el documento del Gobierno sobre la Reforma de la Seguridad Social MADRID, 17 DE NOVIEMBRE DE 2005. La Comisión Ejecutiva Confederal (CEC) de UGT ha remitido a la organización una circular en la que valora el documento presentado por el Gobierno “Propuestas de medidas de Reforma de la Seguridad Social” como equilibrado, moderado y útil para negociar. No obstante, la CEC reconoce que “hay todavía mucho que negociar” porque algunas de las propuestas son insuficientes y faltan cuestiones importantes. A juicio de la Comisión Ejecutiva Confederal de UGT el documento del Gobierno “Propuestas de medidas de Reforma de la Seguridad Social” es equilibrado, moderado y útil para negociar porque contempla mejoras en prácticamente todas las prestaciones, sobre todo en las mínimas (como se puede comprobar en el cuadro comparativo que adjuntamos), hecho que está en línea con las propuestas de UGT Junto a las medidas de mejora, existen otras de “racionalización” del gasto que pretenden cumplir con las Recomendaciones del Pacto de Toledo (octubre de 2003), con las que el Gobierno está políticamente comprometido, e introducir mayor proporción entre lo cotizado y la cuantía de las prestaciones que se reciban, así como mayor equidad interna a las mismas. Es decir que en condiciones objetivas de cotización similares, se perciban prestaciones similares. El documento del Gobierno contiene medidas sensatas y razonables que pueden y deben ser ajustadas en el proceso de negociación que ahora se inicia capítulo por capítulo, prestación por prestación. No existen propuestas de reformas “radicales” que pudieran suponer recortes importantes por la vía de modificar el periodo de años que se computan para establecer la base reguladora o de la escala de porcentajes sobre dicha base reguladora en función de los años cotizados. No obstante, hay todavía mucho que negociar. Existen propuestas insuficientes y faltan cuestiones importantes, como todo lo que se refiere a la protección familiar y las prestaciones por hijo a cargo, la cobertura de lagunas de cotización (como en el caso de la excedencia por cuidado de hijos), el ritmo de compromiso en la financiación con aportaciones del Estado de los complementos de mínimos de las pensiones, la conexión de la Seguridad Social con el Sistema Nacional de Atención a la Dependencia, etc. UGT prestará especial atención a las propuestas en materia del nuevo sistema de viudedad que se quiere instaurar para adecuarla a la realidad sociolaboral actual, así como a las propuestas en materia de unificación de requisitos para acceder a la jubilación anticipada y a la jubilación parcial y su estrecha relación con el mercado de trabajo, buscando la coherencia entre lo que se debate en la Mesa de Mercado de Trabajo y las medidas de protección social. Adjuntamos cuadro comparativo entre las propuestas del Gobierno y la situación legal actual. 1/1 PROPUESTAS DEL GOBIERNO PARA LA REFORMA DE LA SEGURIDAD SOCIAL Medidas propuestas Situación actual 1-MEJORA DE LA ACCION PROTECTORA NO CONTRIBUTIVA • • Revalidación del compromiso de incrementar las pensiones mínimas un 26% al finalizar la legislatura. Incremento mayor de las pensiones con cónyuge a cargo. • • Ampliación de la garantía de mínimos a los perceptores de • pensiones de Incapacidad Permanente Total Cualificada menores de 60 años • Se establece una pensión mínima específica a favor de los • pensionistas de orfandad menores de 18 años y con una minusvalía igual o superior 65%. • La mejora del 70% en la pensión de viudedad cuando • existen cargas familiares, se extenderá a los pensionistas con minusvalía igual o superior al 65%. • Se propone que los complementos de mínimos, en el caso • de familias unipersonales sean compatibles con ingresos equivalentes al doble del IPREM; en el caso de familias pluripersonales se compatibilizarán con ingresos equivalentes al número de miembros de la unidad multiplicados por 1,7 veces el IPREM. En la actualidad, la pensión mínima con cónyuge a cargo en la modalidad contributiva es un 6,7% superior a la cuantía de la pensión no contributiva cuando los dos cónyuges tienen derecho a la misma. Con la medida propuesta se pretende que la primera sea al menos un 17,6% superior. En la revalorización de 2005 se acepta una vieja propuesta de UGT que es la de garantizar un mínimo de pensión en los supuestos de Incapacidad Permanente Total cualificada (único colectivo que no tenía esa garantía antes de los 65 años de edad), si bien sólo se aceptó en el tramo de 60 a 64 años. Esa garantía se extendería desde los 55 años de edad. Con esta medida se repara una injusta atribución de recursos según la edad del discapacitado. En la actualidad, a un menor de 18 años y con un grado de minusvalía igual o superior al 33%, a la pensión que le corresponda se le suman, además, 581,66 euros anuales como asignación familiar; por el contrario, al cumplir los 18 años, y siempre que el grado de minusvalía sea igual o superior al 65%, esa asignación familiar se eleva a 3.569,52 euros anuales. Con esta medida se pretende reducir ese injusto salto en las cuantías. La mejora, por tanto, sería de 850,36 euros al año, si bien afecta a un colectivo muy pequeño. Mejora en la protección de los discapacitados menores de 18 años. En la actualidad Propuesta Pensión orfandad 1.949,64 2.800,00 Asignación familiar 581,66 581,66 Total 2.531,30 3.381,66 En desarrollo del Acuerdo de Pensiones de 2001, se estableció una mejora en la cuantía de la pensión de viudedad del 70% cuando el pensionista tiene rentas bajas y cargas familiares. La mejora afectó a muy pocas familias. Se pretende que de esa mejora se puedan beneficiar los pensionistas discapacitados. Además, esta mejora hay que ponerla en relación con la eliminación del tope del 100% de la base reguladora que se verá en las pensiones de orfandad. Si bien en el caso de una persona sola la pensión será compatible con unos ingresos (pensión más otras rentas) equivalentes a 2 veces el IPREM (5.637,60 € en 2005) que viene a ser aproximadamente mil euros menos que en la actualidad, en el caso de dos personas, el límite de renta anual se reduce en más de 5 mil euros. Ver siguiente cuadro: 1 Límite de renta anual (pensiones incluidas) para acceder a los complementos de mínimos. Ahora Propuesta Una persona sola 12.264,47 11.275,20 Dos personas 24.528,94 19.167,84 2. MEDIDAS DE REFORMA EN EL NIVEL CONTRIBUTIVO Jubilación • El periodo mínimo de cotización será de 15 años • efectivos. • Los años computados para el cálculo de la pensión serán • los años enteros o su equivalente en días cuotas. • Se creará un Observatorio de Seguridad Social, entre cuyas funciones estará la de proponer medidas para garantizar la sostenibilidad del sistema Incapacidad Permanente • Se flexibiliza el periodo mínimo de cotización para los • trabajadores más jóvenes, por una parte se aumenta la edad de 26 a 31 años y se reduce el periodo mínimo. En la actualidad, para el cómputo de ese periodo se consideran también las pagas extras, por lo que 12 años y medio de cotización efectiva originan derecho a la pensión. Ese aumento se hará a lo largo de 5 años. La redacción es confusa pues da a entender que se eliminan las fracciones de año a efectos del cálculo del porcentaje de la base reguladora. En la actualidad, la fracción de año, aunque sea de un solo día, se asimila a un año completo de cotización. Si bien la idea de la Administración es quitar ese beneficio, lo que ocurre es que, según está redactado, perjudica por igual tanto al que ha cotizado como fracción del año un solo día como al que ha cotizado 10 meses, por ejemplo. Lo lógico, pues, sería establecer una nueva escala de porcentajes no por años sino por meses o incluso días, posibilidad que planteará UGT.. En la actualidad: Trabajadores de –26 años: mitad del tiempo transcurrido entre cumplimiento de 16 años de edad y el hecho causante Propuesta: Trabajadores de –31 años: un tercio de ese tiempo. Algunos ejemplos de carencia mínima según la edad Edad Ahora Propuesta 19 1 año y ½ 1 año 21 2 años y ½ 1 año y ½ 23 3 años y ½ 2 años y 3 meses 25 4 años y ½ 3 años 27 5 años 3 años y ½ 29 5 años 4 años y 3 meses 30 5 años 4 años y ½ 2 • Para el cálculo de la pensión de Incapacidad Permanente • por enfermedad común se tomarán en cuenta los años de cotización: al periodo realmente cotizado se sumará el periodo de tiempo transcurrido entre el hecho causante (fecha de la incapacidad) y los 65 años de edad, al igual que ocurre en el régimen de Clases Pasivas. Ejemplo: un trabajador que deviene incapacitado permanente a los 42 años, por ejemplo, y ha cotizado 10 años, a efectos del porcentaje sobre la base reguladora habría cotizado 10+23=33 años • La pensión de incapacidad permanente se excluirá a • aquellos profesionales cuyos requerimientos físicos sean inasumibles con la llegada de la edad madura. • El complemento de la pensión de Gran Invalidez (el 50% • de la base reguladora) sería el resultado de sumar al 50% de la base mínima de cotización el 25% de la base correspondiente al trabajador. La medida supondría una mejora en la cuantía del complemento de las pensiones más bajas y perjudicaría a los complementos de las pensiones que fuesen más altas. Se aprobará una nueva lista de enfermedades profesionales adecuada a la realidad productiva actual y a las últimas Recomendaciones de la Unión Europea. • En la actualidad a efectos del cálculo de la base reguladora para las pensiones por incapacidad permanente, sea cual sea su grado y contingencia determinante (común o profesional) no se consideran el número de años cotizados a efectos del cálculo de la pensión (pero sí a efectos de carencia). En líneas generales, la medida perjudica a cuantos devienen incapacitados a una edad tardía y han cotizado poco tiempo con anterioridad. Algunos ejemplos % bases reguladoras Edad en fecha incapacidad Años cotizados en fecha incapacidad 25 33 40 42 50 2 7 5 10 10 25 33 40 42 50 2 7 5 10 10 En caso de IP Total % sobre base reguladora Años cotización .Ahora Propuesta 2+40=42 55 7+32=39 55 5+25=30 55 10+23=33 55 10+15=25 55 En caso de IP Absoluta 2+40=42 100 7+32=39 100 5+25=30 100 10+23=33 100 10+15=25 100 55,00 55,00 47,14 51,85 39,28 100,00 100,00 90,00 96,00 80,00 Argumenta la Administración que la medida está pensada para salir al paso de algunas sentencias que han reconocido pensiones de Incapacidad Permanente a futbolistas ya retirados (en realidad debe haber muy pocas –la más conocida la del futbolista Maceda-). Pero la redacción, muy confusa, induce a pensar que los colectivos a que afectaría podrían ser mayores, razón por la cual hemos reclamado mayor claridad. En la actualidad, el complemento de la pensión de Gran Invalidez consiste en incrementar un 50% la pensión IPAbsoluta. Ante una misma necesidad, el cuidado de una tercera persona, se protege en función de la pensión: a mayor pensión mayor complemento por ayuda, lo cual no tiene mucha lógica: un gran inválido con pensión mínima tendría una mejora de 262 €, otro con una pensión máxima su mejora le supone 1.079 €. La reforma tiene lógica, pero sería oportuno ponerla también en relación con las prestaciones que se regulen en la futura Ley de Dependencia. 3 Viudedad • La pensión de viudedad se reconocerá a las parejas de hecho con hijos en común que dependían en más del 50% de sus ingresos de los del causahabiente. • Para acceder a la pensión de viudedad se requerirá un periodo de convivencia mínima (de duración reducida), de no acreditarse ese periodo se concederá una pensión temporal con una duración equivalente al periodo de convivencia. • En los supuestos de divorcio, sólo serán beneficiarios los viudos/as perceptores de las pensiones alimenticias previstas en el Código Civil. Se propone también que al cónyuge sobreviviente (es decir el último cónyuge) se le garantice el 50% de la pensión. La medida es positiva, pero, en todo caso, habría que garantizar que al cónyuge sobreviviente se le garantiza la pensión mínima (salvo que tenga otras rentas que sean incompatibles). • Se propone reformar la pensión de viudedad: para las personas nacidas con posterioridad a una fecha determinada, la cuantía de su pensión estará determinada, 1º) por un porcentaje sobre la correspondiente base reguladora; 2º) para quienes no superen un cierto nivel de rentas o perciban únicamente esta pensión, o tienen responsabilidades familiares o están en situación de discapacidad o dependencia, un porcentaje fijo sobre la base mínima. Orfandad • Se eliminarán los topes de concurrencia de la pensión de viudedad y orfandad, de modo que, en todo caso, la pensión de orfandad equivalga al 20% de la base reguladora • • • Ese reconocimiento supone, además, el reconocimiento de la Orfandad absoluta en esos supuestos. • En la actualidad no se exige periodo mínimo de convivencia. La única exigencia, aparte del matrimonio, es el periodo mínimo de cotización. • En la actualidad, la pensión de viudedad se reparte proporcionalmente al periodo de convivencia del cónyuge y/o excónyuges, independientemente de que exista o no obligación de alimentos por parte del causahabiente. Pero lo realmente grave es que también se reparten los mínimos, lo que da lugar a que al último cónyuge no se le garantice el derecho a la pensión mínima. • La propuesta parece más moderada que el mandato de la recomendación del Pacto de Toledo de octubre de 2003 de “reformular íntegramente” esa pensión. La nueva modalidad empezaría a operar para aquellos beneficiarios nacidos a partir, más o menos, de 1960 con el fin de salvar la situación de aquellas mujeres de más de 45 años que no van a causar pensión como derecho propio (por jubilación o Incapacidad Permanente). • Según el artículo 179.4 de la LGSS, la suma de las pensiones de viudedad y orfandad no podrá superar el límite del 100% de la base reguladora. En la actualidad, el beneficiario de la pensión de viudedad recibe el 52% de la base reguladora y cada huérfano el 20% con el límite del 100%. A partir de 3 hijos el 48% restante se divide por el número de hijos. Por ejemplo si son 3 hijos, cada uno percibirá el 16% de la base reguladora, si son 4 el 12%…..En los supuestos en que el beneficiario percibe el 70% (en la actualidad, cuando tienen cargas familiares y escasos recursos) esa limitación agrava más las cuantías de las pensiones de orfandad. En la actualidad, la pensión de orfandad es incompatible con el matrimonio. Se permitirá la compatibilidad de la percepción de la • pensión de orfandad con el matrimonio del pensionista, siempre que se trate de persona minusválida con un grado de minusvalía igual o superior al 65% Prolongación de la pensión de orfandad absoluta cuando el 4 cumplimiento de la edad máxima coincida con el desarrollo del curso escolar, en este supuesto la pensión se prorroga hasta la finalización del curso. Incapacidad Temporal • Los procesos de IT que superen los 12 meses pasarán a ser • gestionados por INSS pudiendo los facultativos de esta entidad gestora extender el alta a efectos de la prestación • económica. • Cuando se agote el proceso de IT, no se podrá causar otro proceso si no se acredita un nuevo periodo de cotización de 6 meses, salvo que los facultativos del INSS acrediten la existencia de un nuevo proceso. • • Una vez agotado el plazo máximo de IT y cuando no pueda determinarse el carácter definitivo de las lesiones, se reconocerá con carácter provisional, y durante un plazo de 6 meses, la prestación de I.Permanente, sin que en estos supuestos se exija nuevo periodo de cotización adicional al exigido para el acceso a la IT. Maternidad Prestación de riesgo durante el embarazo • Se suprimirá la necesidad de acreditar el periodo mínimo • de cotización de 180 días. • Se simplifica la gestión de la prestación de riesgo durante • el embarazo pasando al INSS o al ISM todo el procedimiento, del reconocimiento de esa prestación. La medida facilita que INSS pueda dar el alta a efectos económicos sin tener que recurrir a los servicios de inspección sanitaria; a efectos de la asistencia sanitaria, no se produce novedad alguna puesto que el trabajador puede seguir de baja a efectos del tratamiento sanitario. Con esta medida se quiere evitar la concatenación de procesos de IT. Se deja en manos del INSS la facultad de reconocer un nuevo proceso, aunque a los exclusivos efectos de las prestaciones económicas. Por una parte, se produce una mejora al calificar, a los 18 o 21 meses, la situación de Incapacidad Permanente. La diferencia respecto a la situación actual es que si ahora también se produce esa revisión a los 3 meses, en el caso de que los facultativos consideren que se puede producir una mejoría, la situación de IT puede prorrogarse ahora hasta los 30 meses; lo que se propone es que, agotado el periodo de IT (12 o 18 meses) y considerando que puede haber mejoría, se valorará y calificará la situación de Incapacidad Permanente con carácter revisable. Esta mejora había sido solicitada desde hace tiempo por UGT. Con esta medida se quita a las Mutuas de Accidentes la facultad de emitir informes médicos a las trabajadoras que tiene cubierta la IT por contingencias comunes con una Mutua. 5 Mejoras en la prestación económica por maternidad • Ampliación de los periodos de descanso por maternidad en los supuestos de nacimiento, adopción o acogimiento de menores discapacitados. • No se reducirán los periodos de descanso por el hecho del fallecimiento del menor durante los mismos. • Establecimiento de un permiso de paternidad de 1 semana sin que pueda acumularse en favor de la madre. • Extensión a los trabajadores autónomos de la posibilidad de disfrutar la prestación por maternidad en régimen de parcialidad. • Se establece una modalidad no contributiva de la protección por maternidad con una duración de 6 semanas siguientes a la fecha del parto y un importe equivalente al 75% del SMI. Esta prestación se percibiría aún el caso de no estar en Alta en la Seguridad Social. • Se procederá al estudio del ordenamiento laboral y de la Seguridad Social en orden a eliminar las trabas o prácticas restrictivas que condicionan o restringen el disfrute de los permisos por maternidad. Prestación por riesgo durante la lactancia • Se establece una nueva prestación económica con suspensión de la relación laboral por 6 meses a partir del nacimiento del lactante, con obligación de cotizar a la Seguridad Social durante ese tiempo, y se establece una prestación económica por riesgo durante la lactancia en los mismos términos y condiciones previstos para la situación de riesgo durante el embarazo. Esta nueva prestación se haría efectiva después del agotamiento de la prestación por maternidad hasta que el menor tenga 6 meses. Ejemplo: si la madre disfruta de las 16 semanas inmediatamente después del parto, la prestación por riesgo durante la lactancia operaría durante los dos meses siguientes. 6 Jubilación anticipada Criterios generales • Los requisitos de las distintas modalidades de jubilación • anticipada irán convergiendo hacia su unificación: cumplimiento de los 61 años de edad reales y haber cotizado 30 años. • La aplicación de coeficientes reductores de la edad de • jubilación no será concurrente con la aplicación de otras modalidades de jubilación anterior a la edad ordinaria. • Para el cálculo de la pensión antes de la edad ordinaria se . tendrán en cuenta elementos de solidaridad y actuariales, textualmente se dice que “la jubilación anterior a la edad ordinaria,...., debe tener en todo caso algún reflejo en el cálculo de la cuantía de la pensión”. Según la Administración, sería posible reducir algo más los coeficientes reductores por anticipación de la edad si se acepta limitar más la jubilación parcial, figura que progresivamente va reemplazando otras modalidades de jubilación anticipada al ser más beneficiosa. Jubilación parcial • Además de los nuevos requisitos de edad (61años) y cotización (haber cotizado al menos 30 años), se tendrán en cuenta los siguientes criterios: -La edad de acceso será la edad efectiva (que no ficticia por aplicación de coeficientes reductores en la edad) de 61 años. -Ha de acreditarse un periodo de antigüedad mínima en la empresa. -Se establecerán nuevos porcentajes máximos (75%) y mínimos de reducción de la jornada, compatibles con el mantenimiento de la actividad por parte del jubilado. -Las bases de cotización del jubilado parcial y el del trabajador con contrato de relevo han de guardar la La medida afectaría, pues, a la jubilación parcial, a la jubilación especial a los 64 años (en lo que concierne al periodo de cotización de 30 años) y para los trabajadores con condición de mutualistas con anterioridad al 1-1-1967 (en lo que concierne a la edad de jubilación a los 61 años, pero no al periodo de cotización de 30 años pues podrán seguir jubilándose con 15 cotizados) Con esta medida se trata de evitar que aquellos colectivos a los que se aplican coeficientes reductores en la edad en razón del grupo o actividad profesional, puedan beneficiarse por partida doble. Una al aplicársele esos coeficientes reductores en la edad y otra al beneficiarse de otras medidas, por ejemplo, de jubilarse parcialmente antes de los 60 años (p.ejemplo a los 50, 52,o 55 años reales de edad) o de los beneficios del 2% adicional por cada año trabajado después de los 65 de edad. Especialmente desde que se extendieran esos coeficientes a los trabajadores minusválidos en 2003 (con efectos desde 1-1-2004) han aumentado las demandas de esas mejoras adicionales. • Ahora la jubilación parcial se puede causar a los 60 años y con solo 15 años cotizados. • En la actualidad se accede a la jubilación parcial con 60 años sean reales o ficticios. Se trata de evitar el doble beneficio a que hacíamos alusión anteriormente. • En la actualidad no se exige ninguno. • Se trataría de disminuir la jornada máxima de reducción, que puede alcanzar el 85%, con el fin de evitar ceses enmascarados de la actividad. • Se trataría de evitar la sustitución de trabajadores con bases altas de cotización por otros con menores bases. 7 oportuna relación. Jubilación anticipada • El acceso a la jubilación anticipada quedará demorado al • agotamiento de las prestaciones contributivas por desempleo. • Los coeficientes reductores aplicables para determinar la cuantía de la pensión se sitúan en el 6,5% por cada año que le falte al interesado para cumplir los 65 años más un 1% fijo. Ese porcentaje se minorará en un 0,5% por cada año cotizado por encima de los 40 años. La medida supone una mejora para quienes han cotizado entre 31 y 37 años, pero perjudica a quienes han cotizado 38 o más años. Coeficientes= (6,5x nº años de anticipación edad)+1 • • • • • El coeficiente reductor para los trabajadores mutualistas se mantiene en el 8%, salvo que acrediten los requisitos de más de 30 años cotizados, se jubilen a los 61 de edad y accede mediante cese en el trabajo, se aplican los coeficientes reductores anteriores. Se adoptarán medidas para mejorar las pensiones causadas antes del 1-1-2002 para trabajadores despedidos con 60 o más años con 35 o más años de cotización. Se desarrollará reglamentariamente la regulación de aplicación de coeficientes reductores de la edad de jubilación a nuevas categorías de trabajadores, mediante realización de estudios previos (siniestralidad del sector, penosidad,....). En ningún caso la aplicación de coeficientes reductores podrá ocasionar que la edad de acceso a la jubilación pueda reducirse en más de 12 años, sobre la edad establecida con carácter general. En los Regímenes especiales que posibiliten en la actualidad edades inferiores, se aplicará un régimen transitorio de aplicación de la nueva regulación. Durante la situación de subsidio por desempleo para los • mayores de 52 años la base de cotización será del 120% en lugar del 100% en la actualidad. Con la medida se pretende ahorrar gasto en el sistema de pensiones al demorar el acceso al pago de la pensión, por el contrario, incrementa el gasto en prestaciones por desempleo. Coeficientes reductores según edad de jubilación y años cotizados Entre 31 y 34 Entre 35 y 37 Entre 38 y 39 40 años Más de 40 Edad Ahora Propuesta Ahora Propuesta Ahora Propuesta Ahora Propuesta Ahora Propuesta 61 62 63 64 30 22,5 15 7,5 27 20,5 14 7,5 28 21 14 7 27 20,5 14 7,5 26 19,5 13 6,5 27 20,5 14 7,5 24 18 12 6 27 20,5 14 7,5 24 18 12 6 25 19 13 7 A título orientativo: en 2005, base mínima de cotización de 598,50 (categorías 4 a 7) a 836,10 (categoría 1). La base media de cotización en el Régimen General fue en 2004 de 1.321,83 euros. 8 Incentivos a la prolongación voluntaria de la vida laboral • Se incentivará la prolongación de la vida laboral con independencia tanto de los años cotizados como de la base de cotización. A tal efecto: 1. Se extenderán los incentivos actuales (2% • adicional) a cuantos se jubilen a partir de los 65 años reales de edad y hayan cotizado más de 15 años. 2. A quienes se jubilen a partir de los 66 años de • edad, acreditando 35 o más de cotización, no se les aplicará el límite máximo de pensión (ésta se actualizaría como el resto). 3. Ampliación de las bonificaciones ya existentes (para mayores de 60 años con cinco años de antigüedad en la empresa) a todos los mayores de 59 años con contratos indefinidos con independencia de la antigüedad en la empresa. Hasta ahora esos incentivos sólo se dirigían a cuantos han cotizado 35 o más años. En la actualidad, quienes siguen trabajando después de esa edad y cotizan por las bases máximas, la prórroga no les beneficia al estar la pensión topada. Reformas en la estructura del sistema • Los empleados de hogar se integrarán en el Régimen . General. El cuidado de personas discapacitadas o dependientes incluirá bonificaciones en la contratación y formación de cuidadores. La segunda medida, la bonificación por cuidado de discapacitados y dependientes, habrá que verla también en relación con la Ley de la Dependencia. La bonificación a los empleadores debe corresponderse con una mejora en las condiciones de los empleados de hogar. • Integración de los trabajadores agrarios por cuenta propia en el Régimen de Trabajadores Autónomos según acuerdos con organizaciones agrarias. • En cuanto a la integración de los trabajadores agrarios por cuenta ajena, no se habla de integración sino de mayor“comunicabilidad” de ese régimen con el Régimen General. • Se mantiene la fijación de una base de cotización mayor a partir de los 50 años de edad para aquellos trabajadores por cuenta propia que hayan cotizado menos de 5 años con 9 • • anterioridad a dicha fecha. Se simplifica el régimen de cotización para las contingencias de accidentes de trabajo y enfermedades profesionales mediante reducción de los epígrafes de cotización a un máximo de 30 por sectores económicos, disminuyendo, la sobrecotización de los sectores con tipos más elevados. Se modificará le legislación reguladora del Fondo de Reserva con el fin de obtener una gestión más flexible que obtenga mayor rentabilidad a las dotaciones del Fondo, incorporando a la gestión elementos profesionales independientes, definiendo con mayor precisión dotaciones y disposición de activos así como regulando una mayor aportación al Fondo de excedentes actualmente no afectos al mismo. Observatorio de Seguridad Social. • Creación de un Observatorio de Seguridad Social como órgano consultivo cuyo máximo órgano de dirección será un Consejo cuyo Presidente sea designado de acuerdo con los interlocutores sociales. Secretaría de Empleo y Protección Social 16-11-2005 10