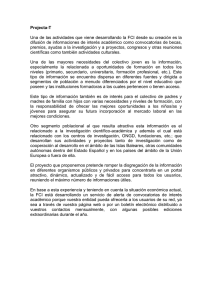

Fondos comunes de inversión y desarrollo financiero

Anuncio