RRHH (Recursos Humanos) y financieros de la UE (Unión Europea)

Anuncio

y financieros de la UE (Unión Europea)")

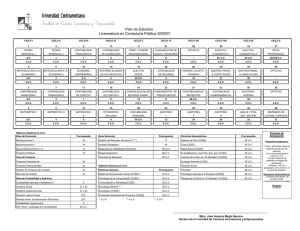

Tema XX Los recursos humanos y financieros de las Comunidades Europeas. 1.− La Función Públicas Comunitaria Todos los funcionarios comunitarios forman parte de una administración única y se rigen por un Estatuto jurídico único. Los agentes se rigen por el régimen contractual suscrito en cada caso. El aparato administrativo del 2002 contaba con alrededor de 30.000 funcionarios y agentes temporales. 1.1.−El acceso a la función pública y las diversas categorías de funcionarios: EL concurso es el sistema general de acceso a la función pública comunitaria, salvo el los grados A 1 y A 2 cuya elección es mediante libre designación combinada con criterios de reparto cualitativo por nacionalidades, Existen cuatro grandes categoría de funcionarios comunitarios cuyo orden jerárquico decreciente es A, B, C, D. La máxima categoría A tiene ochos grados y esta compuesta de funcionarios de nivel universitario superior y sus funciones son de dirección, concepción y estudio, la segunda categoría la B, tiene cinco grados y sus funciones son de ejecución y acción, la categoría C, también con cinco grados requiere niveles de formación de enseñanza secundaria y constituye el personal auxiliar administrativo y la ultima categoría la D desempeña funciones manuales o de servicios y basta con una enseñanza primaria o unos conocimientos técnicos para acceder a la misma. Los requisitos generales para acceder son: ser nacional de un país miembro, gozar en él de todos los derechos civiles, estar en regla con el servicio militar, reunir la condiciones de moralidad y aptitud física requeridas, conocer dos lenguas oficiales de la comunidad y superar las pruebas necesarias, entre las que se incluye un periodo de practica. Esta prohibida toda discriminación basada en raza, creencias, sexo o nacionalidad. 1.2.−El Estatuto de los funcionarios comunitarios. Es un conjunto de normas que determina los derechos y obligaciones, así como su régimen económico y social se regulan en el Estatuto. Los Derechos de los funcionarios son: • Tiene derecho a conservar sus relaciones personales en su lugar de origen. • Puede presentar solicitudes a la administración comunitaria como al TPI. • A obtener reparaciones por los prejuicios por culpa o negligencia • A consultar y que le notifiquen su expediente personal. • En el caso de que sean objeto de una decisión debe ser motivada • Puede pertenecer en asociaciones, sindicatos y huela • Puede ser elegido en elecciones interna. • Ser asistido por las Comunidades en caso de amenazas, atentados o su familia. Y las obligaciones de los funcionarios son: • Actuar con honestidad y discreción • Asistir y aconsejar con lealtad a sus superiores • Actuar con independencia en el desempeño de sus funciones • La neutralidad le exige abstenerse de todo acto o de toda expresión publica de opiniones que afecte a sus funciones • Deber de lealtad y dignidad de la función • Guardar secreto profesional • Residir en el lugar de destino 1 1.3.− Privilegios e inmunidades: ◊ Se le garantiza el disfrute de inmunidad de jurisdicción ( civil, penal y administrativa ) en cada uno de los Estados miembros. ◊ Facilidad en materia monetaria y de cambio y de franquicia de importación y exportación para el traslado de sus pertenencias esenciales. ◊ Inviolabilidad de su residencia. 2.− El Sistema Presupuestario 2.1.− El Procedimiento: el ejercicio presupuestario coincide con el año natural: comienza el 1 de enero y finaliza el 31 de diciembre ( art. 272 TCE ) Los Tratados prevén que, cada año y en vista del presupuesto del año siguiente, cada Institución elabore antes del 1 de julio un estado de gastos previstos y lo remita a la Comisión. Y los pasos para preparar y aprobara el Presupuesto: • La elaboración del anteproyecto de la Comisión: La Comisión reelabora una previsiones en un ante proyecto de presupuesto que comprende; a−las previsiones de cada Institución, b− un dictamen de la Comisión, dando su opinión sobre aquellas y c− una `revisión de ingresos y gastos. Y en este anteproyecto la Comisión con previa consulta al Comité de Política Económica, fijara un máximo aumento en relación con los GNO y que será comunicado alas Instituciones antes del 1 de mayo, para que lo agreguen en sus respectivas provisiones de gastos, así como en sus enmiendas y modificaciones y para calcular este tipo máximo se tomará en cuenta : − la evolución del PNB de la Comunidad expresado en volumen − la variación media de los presupuestos de los Estados miembros y − la evolución del coste de vida en el transcurso del último ejercicio. En principio las Instituciones están obligadas a respetar el índice, aunque tienen algunas posibilidades de flexibilización. • La primera lectura en el Consejo y en el PE: El anteproyecto se presenta por la Comisión al Consejo, antes del primero de septiembre del año en que proceda de su ejecución ( art. 272.3 ). El Consejo si tiene cualquier duda o pretende hacer una modificación consultara con la Comisión o la Institución afectada, las decisiones del Consejo se toma por mayoría cualificad y ya aprobado por este el anteproyecto se convierte en proyecto y se presenta ante el PE y el dispone de 45 días para pronunciarse en su primera lectura y como resultado se su revisión el PE tiene varias opciones: A.− El PE puede aprobar el Proyecto de presupuesto sin enmiendas no modificaciones, si en e plazo de 45 días no se ha hecho ninguna modificación y enmienda se tomara como aprobado. ( nunca ha pasado ) B. EL PE puede presentar enmiendas a los GNO y propone modificaciones a los GO. La enmiendas a estos deberán atenerse al principio del equilibrio de los ingresos y gastos, para su aprobación en el Pleno se precisa el voto favorable de la mayoría de los miembros efectivos del PE y C.− El rechazo global del proyecto por motivos importante, y el parlamento debe aprobar el rechazo por mayoría de los miembros que lo componen y de las dos terceras partes de los votos emitidos, cuando se rechaza, se devuelve al Consejo para que le someta un nuevo Proyecto. Si hay modificaciones o enmiendas, entonces hay que remitirlos de nuevo al Consejo y dará paso ala segunda lectura. • La segunda lectura del Consejo y del PE: El Presidente del PE notifica al Presidente del Consejo del Proyecto enmendado y las propuestas de modificación y el Consejo tendrá solo 15 días para decidir y luego habrá deliberación con la Comisión; si se modifica las enmiendas y se adopta las propuestas de modificación, el presupuesto se considera definitivamente adoptados ( nunca ha sucedido) o si se modifica por mayoría cualificada, algunas o todas las enmiendas introducidas por el PE y el siguiente paso será remitir al PE el Proyecto para segunda lectura. ( Esto siempre es lo que sucede). El PE recibe el Proyecto deliberado por el Consejo y la Comisión como sus Memorias sobre las deliberaciones. Y el PE tendrá 15 días para pronunciarse si no lo hace queda aprobado y con respecto de sus propuestas modificadas, él las estudiara de conformidad con las deliberaciones del Consejo y procederá a su examen por la Comisión parlamentaria de presupuesto y las aprobara o las rechazara adoptando las modificaciones iniciales que él hizo, y decidirá por tres quintas partes de los votos emitidos y por mayoría absoluta de los miembros efectivos y concluido el procedimiento, el 2 Presidente del PE declarará en el Pleno la aprobación definitiva y dispondrá su publicación en el Diario Oficial de las CCEE. 2.2. La ejecución del Presupuesto comunitario: En el marco de los poderes generales de ejecución y control del Derecho comunitario, la Comisión es la Institución encargada por los Tratados de ejecutar el presupuesto, bajo la responsabilidad dentro de los limites de los créditos autorizados y con arreglo al principio de buena gestión financiera ( art. 271 TCE ) de conformidad con el Reglamento financiero y las formas especificas de participación del resto de Instituciones; y en el seno de la Comisión se atiende a la separación de funciones entre quienes ordena el ingreso y el gasto ( los ordenadores ), los que realizan los cobros y los pagos ( los contables ) y los que controlan las operaciones de ejecución ( los interventores ). La Comisión cuenta con el control interno en la ejecución del presupuesto que desempeña la dirección General de control Financiero: son los inventores, estos deben controlar todas las operaciones de ejecución presupuestaria desde el compromiso de gastos como la ordenación del pago y la percepción misma de los ingresos. La Comisión, puede llevar a cabo los controles necesarios para la comprobación y puesta a disposición de los recursos propios ya sea asociada a los controles efectuados por lo Estados miembros o procediendo a verificación in situ. 3.− Los instrumentos actuales de financiación de las CCEE. El Sistema de financiación se caracteriza por su autonomía, evolución y complejidad. Las CCEE tienen su propio presupuesto, distinto del de los Estados miembros, que es adoptado por la coautoridad presupuestaria formada por el Consejo y el PE, y el presupuesto comunitario se nutre de recursos propio obtenidos por las CCEE en relación con actividades de su competencias como se ha dicho antes el sistema de financiación se caracteriza por su complejidad técnica, su constante evolución y de las numerosa normas que lo rigen con rigor y detalladamente sea de Derecho originario o derivado como sean acuerdos interinstitucionales de naturaleza política. El presupuesto comunitario según el art. 1 del Reglamento de financiación; un acto se previsión y de autorización que se rige por los siguientes principios: • Unidad: en un solo acto normativo incluye todos los ingresos y los gastos de todas la Instituciones, organismos, programas , fondos, Esto garantiza un control efectivo. • Universalidad: el que junto de ingresos cubre le conjunto de gastos, se prohíbe la compensación entre ingresos y gastos, es decir que los ingresos y los gastos se incluyen por su importe integro sin compensaciones entre ellos. • Anualidad: el presupuesto se adopta para un ejercicio anual, pero requiere de una renovación periódica. • Especialidad: los créditos se acuerdan de forma detallada, lo que permite controlar mejor los gastos. Es una forma clásica de transparencia que faculita la elaboración y la ejecución y se debe identificar de forma precisa y concreta las fuentes de cada ingreso y los gastos detallados. • Publicidad : una vez adoptado el presupuesto de publicara en el Diario Oficial de las Comunidades Europeas. • Equilibrio: los gastos se cubren con recursos propios, y debe de haber equilibrio entre ingresos y gastos, la CE no puede recurrir al endeudamiento. • Enunciación en Euros: el presupuesto se calcula en euro anterior mente era en ecu ya que nunca se ha utilizado una moneda nacional. • Buena gestión: la ejecución del presupuesto se encomienda a la Comisión y se controla externamente mediante el control político del Parlamento Europeo y el Control técnico del Tribunal de cuentas. Al hablar como las CCEE logran obtener su presupuesto, la doctrina suele distinguir entre los recursos propios tradicionales ( corresponde a las CCEE, como las exacciones agrícolas y los arancele aduaneros ) y los recurso propios de equilibrio o de naturaleza fiscal ( el porcentaje sobre la base disponible del IVA y el porcentaje sobre el PNB ). A continuación su definición de cada una: ♦ Recursos propios tradicionales: estos recursos de obtiene por las CCEE mediante la 3 aplicación directa de las disposiciones comunitarias sobre la practica común agrícola ( PAC ) y la Unión Aduanera a los importadores y a los productos comunitarios. En la exacción reguladora agrícola o derechos agrícolas están incluidos los montantes compensatorios, suplementarios y las primas, son un gravamen variable que se percibe por importación dentro de la Unión de productos agrícolas procedentes de terceros países, también hay que incluir en este concepto las cotizaciones de azúcar y de las glucosas que pagan las empresas de estos sectores para el sostenimiento del mercado y al almacenamiento de estos productos. Y el arancel exterior común ( AEC ): es el derecho de aduana que se percibe por la introducción en el territorio de la Unión de productos de terceros países. Estos impuestos se recaudan por los Estados miembros cuando se importan productos de terceros países en ele territorio aduanero comunitario y se transfiere a cuentas de la UE abiertas e los Bancos nacionales centrales. ♦ Los recursos propios de equilibrio: El impuesto sobre el valor añadido: se trata de la aplicación de un porcentaje sobre la base imponible del IVA armonizado recaudado por los Estados miembros. Este ingreso no es un impuesto comunitario sobre los ciudadanos que se añada al tipo de IVA que soportamos, sino que se ese porcentaje se detrae del IVA recaudado en cada Estado miembro, es decir, que una parte de la fiscalidad que soportamos se ingresa en la Hacienda Comunitaria. Y el producto nacional bruto: resulta de la aplicación de un porcentaje uniforme al PNB de toda la Comunidad , ya que cada estado contribuye de acuerdo a su riqueza, a este cuarto ingreso se recurre en función de los ingresos estimados por los tres anteriores ( exacciones, AEC, IVA ) a fin de garantizar el equilibrio presupuestario y tiene un carácter complementario. Cabe señalar que los Estados miembros suelen poner atención en comprobar que lo que ingresan es lo que reciben: comparan el flujo de ingresos que giran a la Comunidad con los gastos de la Unión dedica a ese Estado. De ahí ha surgido el concepto contribuyente neto y el de receptor o perceptor neto y el se saldo neto. Francia es contribuyente neto pero en mínima medida. Y son perceptores netos en términos absolutos: Grecia, España, Irlanda, Portugal, Luxemburgo y Dinamarca. Ahora bien Alemania y España quieren que le reparto sea mas equitativo y piden que las contribuciones se basara en el PNB per capita que es mas reducido, que el PNB toral de un país que puede ser muy elevado. ♦ Otros Ingresos: estos ingresos son diversos y son los que se refiere el art.269 del TCE, son el impuesto sobre remuneraciones de los funcionarios, por los intereses de mora, las multa, y los intereses por la venta de de publicaciones y de otros bienes y el exceden disponible del ejercicio anterior. 4