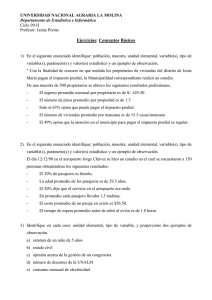

BIENES DE USO PUBLICO - No están gravados con el impuesto

Anuncio