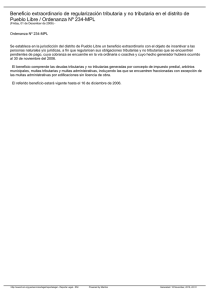

Obligaciones Formales en Materia Tributaria.

Anuncio

SEMINARIO OBLIGACIONES TRIBUTARIAS •Organización empresarial. •Planeación. •Objetivo. •Análisis de mercado •Recursos. •Presupuestos. •Información financiera. •Planeación de impuestos. TIPOS DE SOCIEDADES. •AL EMPRENDER UN NEGOCIO SE ANALIZA SI SE INICIA COMO PERSONA NATURAL O SI SE ASOCIA CON OTRAS PERSONAS. •SI SE ASOCIA CON OTRAS PERSONAS SE DEBE ASESORAR SOBRE QUÉ TIPO DE SOCIEDAD ES MÁS RECOMENDABLE CONSTITUIR. •CADA TIPO DE SOCIEDAD TIENE SUS REQUISITOS Y CUMPLE UN DETERMINADO OBJETIVO. SEMINARIO OBLIGACIONES TRIBUTARIAS COLECTIVA LIMITADA ANÓNIMA S.C.A. S. EN C. TIPOS DE SOCIEDADES. S.A.S. SEMINARIO OBLIGACIONES TRIBUTARIAS COLECTIVA. LA RAZON SOCIAL SE FORMA CON EL NOMBRE DE UNO O MAS ASOCIADOS. TODOS LOS SOCIOS SON SOLIDARIOS ANTE TERCEROS. LA ADMINISTRACIÓN CORRESPONDE A TODOS LOS SOCIOS. TIPOS DE SOCIEDADES. LIMITADA. SE CONSTITUYE POR ESCRITURA PÚBLICA Y CUALQUIER REFORMA SE DEBE REALIZAR DE LA MISMA FORMA. LOS SOCIOS RESPONDEN DE ACUERDO A SUS CUOTAS SOCIALES.MÁXIMO 25 SOCIOS, EL MÁXIMO ÓRGANO ES LA JUNTA DE SOCIOS. LA RAZÓN SOCIAL DEBE CONTENER LA SIGLA LTDA. DEBE EXISTIR UN REPRESENTANTE LEGAL, LO ELIGE LA JUNTA DE SOCIOS. PUEDE TENER JUNTA DIRECTIVA SI LOS SOCIOS ASI LO DETERMINAN. SEMINARIO OBLIGACIONES TRIBUTARIAS TIPOS DE SOCIEDADES. ANÓNIMA. MÍNIMO 5 ACCIONISTAS. SE CONSTITUYE POR ESCRITURA PÚBLICA Y TODAS LAS REFORMAS SE HACEN DE IGUAL FORMA. EL CAPITAL ESTA REPRESENTADO EN ACCIONES. EL CAPITAL SE DIVIDE EN AUTORIZADO, POR SUSCRIBIR Y SUSCRITO. DEBE TENER UNA JUNTA DIRECTIVA Y REVISOR FISCAL, AMBOS LOS ELIGE LA ASAMBLEA DE ACCIONISTAS QUE ES EL MÁXIMO ÓRGANO DE LA SOCIEDAD. LAS ACCIONES SON LIBREMENTE NEGOCIABLES, PERO PUEDE EXISTIR EL DERECHO DE PREFERENCIA PARA LOS ACCIONISTAS. SOCIEDADES ENCOMANDITAS. PUEDEN SER POR ACCIONES O SIMPLES. TIENEN COMO FINALIDAD PROTEGER UN PATRIMONIO. POR ACCIONES SE DENOMINAN S.C. A. Y SIMPLE S. EN C.. LOS SOCIOS SE CLASIFICAN EN GESTORES Y COMANDITARIOS. LOS GESTORES SON LOS ADMINISTRADORES Y RESPONDEN SOLIDARIAMENTE ANTE TERCEROS. PUEDE SER CIVIL O COMERCIAL. SEMINARIO OBLIGACIONES TRIBUTARIAS SOCIEDAD DE ACCIONES SIMPLIFICADA TIPOS DE SOCIEDADES. SURGEN CON LA LEY 1258 DE 2008. MÍNIMO UN SOCIO. SE CONSTITUYEN MEDIDANTE DOCUMENTO PRIVADO, PERO SI EL APARTE SE HACE MEDIANTE UN BIEN INMUEBLE SE REQUIERE DE ESCRITURA PÚBLICA. ES UNA SOCIEDAD DE CAPITAL Y SU FINALIDAD ES EL EJERCICIO DE UNA ACTIVIDA MERCANTIL Y SIEMPRE DEBE TENER FINALIDAD DE LUCRO. NO ES UNA SOCIEDAD PARA PROTEGER UN PATRIMONIO. NO ES OBLIGATORIO TENER JUNTA DIRECTIVA, PERO LOS ACCIONISTAS LA PUEDEN ESTABLECER. NO REQUERE REVISOR FISCAL, A MENOS QUE SE CUMPLAN LAS CONDICIONES EXIGIDAS POR LAS NORMAS LEGALES. LA REPRESENTACIÓN LEGAL ESTA EN CABEZA DE LA PERSONA DESIGNADA EN LOS ESTATUTOS, SE DEBEN ESTIPULAR SUS FUNCIONES Y RESPONSABILIDADES. SEMINARIO OBLIGACIONES TRIBUTARIAS LAS SOCIEDADES PUEDEN SER NACIONALES O EXTRANJERAS. LAS SOCIEDADES NACIONALES. SON LAS QUE SU CAPITAL ES APORTADO POR CIUDADANOS COLOMBIANOS. SOCIEDADES EXTRANJERAS. SON CONSTITUIDAS CONFORME A LA LEGISLACIÓN COLOMBIANA PERO SU CAPITAL ES APORTADO POR PERSONAS EXTRANJERAS. TAMBIÉN SE TIENEN LAS SUCURSALES DE SOCIEDADES EXTRANJERAS, NO SON CONSITITUIDAS COMO SOCIEDADES COLOMBIANAS SINO QUE SON SUCURSALES DE SOCIEDADES EXTRANJERAS Y QUE DEBEN CEÑIRSEN A LA LEGISLACIÓN COLOMBIANA. EMPRESAS UNIPERSONALES. YA NO EXISTEN LAS REEMPLAZO LAS S.A.S SEMINARIO OBLIGACIONES TRIBUTARIAS NACIONALES DEPARTAMENTALES IMPUESTOS MUNICIPALES DIRECTOS INDIRECTOS 9 SEMINARIO OBLIGACIONES TRIBUTARIAS TIPOS DE IMPUESTOS NACIONALES: RENTA. IVA. CREE CONSUMO DEPARTAMENTALES: CONSUMO DE LICORES Y CIGARRILOS. DEGUELLO DE GANADO. VEHÍCULOS MUNICIPALES: INDUSTRIA Y COMERCIO. AVISOS Y TABLEROS. PREDIAL. SEMINARIO OBLIGACIONES TRIBUTARIAS RÉGIMENES TRIBUTARIOS. INDUSTRIA Y COMERCIO ICA. IMPUESTO DE RENTA Y COMPLENTARIOS PERSONAS JURÍDICAS. PERSONAS NATURALES. IMPUESTO SOBRE LAS VENTAS. POTESTATIVO DE CADA MUNICIPIO COMÚN SIMPLIFICADO PREDIAL. UNICO COMÚN SIMPLIFICADO OBLIGACIONES TRIBUTARIAS. HECHO GENERADOR DEL IMPUESTO IMPUESTO DE RENTA IMPUESTO SOBRE LAS VENTAS OBTENCIÓN DE RENTAS Y GANANCIAS OCASIONALES VENTA DE BIENES CORPORALES MUEBLES Y PRESTACIÓN DE SERVICIOS IMPUESTO INDUSTRIA Y COMERCIO IMPUESTO PREDIAL. POSESIÓN DE UN INMUEBLE INGRESOS OBTENIDOS EN DESARROLLO DEL OBJETO SOCIAL 12 SEMINARIO OBLIGACIONES TRIBUTARIAS APLICA SOLO PARA PERSONAS NATURALES. SE DEBE CUMPLIR CON EL ART. 499 DEL E.T. RÉGIMEN COMÚN EN EL IVA 1º INGRESOS EN EL ANTERIOR INFERIORES A 4,000 U.V.T. 2º MÁXIMO UN ESTABLECIMIENTO DE COMERCIO, OFICINA O NEGOCIO. 3º NO DESARROLLAR ACTIVIDADES DE FRANQUICIA, CONCESIÓN, REGALIAS. 4º NO SER USUARIO ADUANERO. 5º. NO HABER CELEBRADO EN AÑO ANTERIOR O EN AÑO EN CURSO CONTRATOS POR SERVICIOS POR UN VALOR INDIVIDUAL SUPERIORES A 3.300 U.V.T. 6º. QUE EL MONTO DE CONSIGNACIONES EN EL AÑO ANTERIOR NO SUPEREN EL MONTO DE 4,500 U.V.T. SEMINARIO OBLIGACIONES TRIBUTARIAS PARA EFECTOS DEL IMPUESTO SOBRE LAS VENTAS EXISTEN: •BIENES Y SERVICIOS GRAVADOS. •BIENES Y SERVICIOS EXENTOS. •BIENES Y SERVICIOS EXCLUIDOS. OBLIGACIONES TRIBUTARIAS NACIONALES RESIDENTES Y SOCIEDADES NACIONALES TERRITORIALIDAD DEL IMPUESTO DE RENTA SOCIEDADES EXTRANJERAS RESIDENTES EL PAÍS. EXTRANJEROS RESIDENTES EN EL PAÍS NO RESIDENTES NACIONALES O EXTRANJEROS RENTAS DENTRO Y FUERA DEL PAÍS RENTAS DENTRO DEL PAÍS. RENTAS OBTENIDAS EN EL PAÍS Y DESPUES DE 5 AÑOS SE INCLUYEN LAS GENERADAS EN EL EXTERIOR SOLO SE GRAVAN LAS RENTAS Y GANANCIAS OCASIONALES OBTENIDAS EN EL PAÍS. OBLIGACIONES TRIBUTARIAS ORIGEN DE LA OBLIGACIÓN TRIBUTARIA. OBLIGACIÓN DE TRIBUTAR. ( ART. 95 CONSTITUCIÓN NACIONAL) CONCEPTO DE INGRESO TRIBUTARIO. NOCIÓN DE CONTRIBUYENTE. IMPUESTO DE RENTA Y COMPLEMENTARIOS. DECLARANTES Y NO DECLARANTES. IMPUESTO DE LOS CONTRIBUYENTES NO DECLARANTES. PERSONAS NATURALES Y SUCESIONES ILÍQUIDAS. TRIBUTARIA AÑO 2012 CLASES DE CONTRIBUYENTES PERSONAS NATURALES •MENORES INGRESOS. •ASALARIADOS •TRABAJADORES INDEPENDIENTES. •RENTAS MIXTAS PERSONAS JURÍDICAS •SOCIEDADES. •FUNDACIONES •CORPORACIONES •ASOCIACIONES SEMINARIO OBLIGACIONES TRIBUTARIAS PARA LA PRESENTACIÓN DE LAS DECLARACIONES ANTE LA DIAN SE DEBE: •TENER EL RUT ACTUALIZADO. • TENER FIRMA DIGITAL. •SI SE ACTUA COMO REPRESENTANTE LEGAL DEBE ESTAR REGISTRADO COMO TAL ANTE LA CÁMARA DE COMERCIO Y LA PERSONA NATURAL TENER ACTUALIZADO EL RUT. •EL REVISOR FISCAL DEBE TENER EL RUT ACTUALIZADO Y ESTAR REGISTRADO COMO TAL ANTE LA CÁMARA DE COMERCIO Y ANTE LA DIAN. SEMINARIO OBLIGACIONES TRIBUTARIAS MECANISMOS PARA LA PRESENTACIÓN DE LAS DECLARACIONES TRIBUTARIAS. •ANTE LA DIAN. SISTEMA VIRTUAL Y FORMULARIOS. •INDUSTRIA Y COMERCIO. SEGÚN EL SISTEMA QUE TENGA CADA MUNICIPIO. Para descargar esta presentación ingrese a