Cambios Fiscales - Programas de Mexico, distribuidor integral Aspel

Anuncio

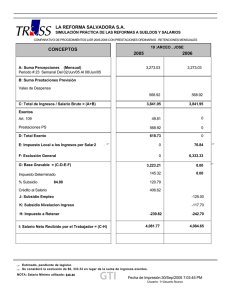

1. Aspel-NOI 4.0 a. Reforma fiscal 2005 y su afectación en el sistema Aspel-NOI El 1 de diciembre de este año, se publicó en el Diario Oficial de la Federación cambios a la LISR; algunos de éstos afectan el cálculo de la retención de ISR para contribuyentes que reciben ingresos por sueldos y salarios. A continuación se presenta un resumen de estos cambios y su implementación en Aspel-NOI 4.0. Introducción Durante el 2004, el cálculo del monto del Impuesto mensual a retener o el Crédito al salario a devolver se realiza de la siguiente manera: Determinación del impuesto mediante la aplicación del Artículo 113 Menos el Subsidio determinado mediante la aplicación del Artículo 114 Menos el Crédito al salario calculado mediante la aplicación del Artículo 115 _______________________________________________________________________ Impuesto a retener o Crédito al salario a devolver En las modificaciones a la LISR publicadas el pasado 1 de diciembre del 2004, se establece una nueva mecánica de cálculo de ISR: 1. El Artículo 113 plantea además de una nueva tabla para el cálculo del Impuesto, un nuevo procedimiento. 2. Se deroga el Artículo 114 y el 115 (subsidio y crédito al salario respectivamente) 3. En los Artículos transitorios Quinto y Sexto se establecen dos subsidios, el primero de ellos se llama Subsidio para el empleo y su aplicación es similar al Crédito al salario y el segundo llamado Subsidio para la nivelación del ingreso. 4. En las Disposiciones de Vigencia temporal de la Ley del Impuesto sobre la renta se establece que la aplicación de esta nueva mecánica de cálculo inicia en el 2006, ya que en el 2005 se aplicará el cálculo correspondiente al 2004. 5. Dentro de la mecánica de cálculo del Artículo 113, se indica que antes de calcular el Impuesto a retener se debe disminuir el monto correspondiente al Impuesto local, si bien, hasta hoy en día no hay un estado de la República que haya establecido el cálculo del Impuesto local, es un hecho que lo pueden hacer en el momento de la publicación de su Ley de Ingresos 2005, éste es el único cálculo que no se ha diferido en disposiciones de carácter temporal hasta el 2006. Departamento de Soporte Técnico 03/06/2005 Aspel de México, S.A. de C.V. 1 i. Retención de ISR Cálculo de Impuesto para personas físicas que perciben ingresos por salarios A continuación se presenta el segmento del Art. 113 de la Ley de LISR en el cual se detalla esta nueva mecánica de cálculo: Artículo 113. Quienes hagan pagos por los conceptos a que se refiere este Capítulo están obligados a efectuar retenciones y enteros mensuales que tendrán el carácter de pagos provisionales a cuenta del impuesto anual. La retención se calculará disminuyendo del salario bruto obtenido en un mes de calendario, la exclusión general. Al resultado obtenido se le aplicará la siguiente: TARIFA Por ciento sobre el Límite inferior Límite superior Cuota fija excedente del límite inferior 0.01 208,333.33 0.00 25.00 208,333.34 En adelante 52,083.33 28.00 Para los efectos de este Capítulo se considera exclusión general la suma de los ingresos de prestaciones de previsión social exentos a que se refieren las fracciones I, II, III, V, VI, VIII, X y XI del artículo 109 de esta Ley o la cantidad de $6,333.33, según corresponda. Asimismo, se considera salario bruto a la totalidad de los ingresos percibidos por la prestación de un servicio personal subordinado y los que esta Ley asimila a dichos ingresos, y demás prestaciones que deriven de una relación laboral. .......................................................................................................................................................................................... Quienes hagan las retenciones a que se refiere este artículo, antes de efectuar la disminución que se hubiera elegido en los términos del tercer párrafo de este precepto, deberán deducir del salario bruto obtenido en el mes de calendario, el impuesto local a los ingresos por salarios y en general por la prestación de un servicio personal subordinado que, en su caso, hubieran retenido en el mes de calendario de que se trate, siempre que la tasa de dicho impuesto no exceda del 5%. De acuerdo a lo anterior: SB = Salario Bruto: Totalidad de los ingresos percibidos por la prestación de un servicio personal subordinado, los que por LISR asimila a salarios y demás prestaciones que deriven de la relación laboral = Ingresos Gravables. EG = Exclusión General, la cual puede ser a elección del trabajador: a) El monto de la suma de los ingresos de prestaciones de previsión social EXENTOS b) Disminución de la cantidad $6,333.33 Lo que resulte mayor, aunque por omisión; es decir si el trabajador no indica, será sobre la disminución del monto de $6,333.33 Tal que: SB – EG = Monto a calcular de acuerdo a la tabla. Para implementar esta nueva mecánica de cálculo en el sistema Aspel-NOI 4.0, se realizaron los siguientes cambios: Departamento de Soporte Técnico 03/06/2005 Aspel de México, S.A. de C.V. 2 Figura 2. Definición de la Base Fiscal 6 para acumular los ingresos que gravan para el Impuesto local Figura 3. Definición de la deducción que aparece en el recibo del trabajador. c. Para el correcto cálculo del Impuesto, sólo falta por definir las percepciones que gravan para el Impuesto Local (las correspondientes a ingresos por salarios y en general por la prestación de un servicio personal subordinado), por ejemplo el Sueldo: Departamento de Soporte Técnico 03/06/2005 Aspel de México, S.A. de C.V. 4 iii. Subsidio para el empleo 3. Para aplicar el Subsidio para el empleo indicado en el Artículo Quinto Transitorio, se agregó una nueva deducción, Ver Figura 7. Figura 7. Deducción para la aplicación del Subsidio para el empleo. Ejemplo 2. Supóngase un trabajador que gana 4 salarios mínimos que por sus ingresos se le debe devolver Subsidio para el empleo. Nótese en el desglose que en la pestaña de ISR que la base gravable del periodo es cero, dado que el monto de la exclusión es mayor que los ingresos del trabajador; en la pestaña Subsidio empleo, se obtiene el monto que le corresponde al trabajador de acuerdo a la tabla establecida en el Artículo Quinto transitorio de la LISR. Figura 8. Recibo de un trabajador al que se le debe devolver Subsidio para el empleo (tiene un salario igual a 4 salarios mínimos) Departamento de Soporte Técnico 03/06/2005 Aspel de México, S.A. de C.V. 7 Sustituyendo los valores anteriores en la Tabla 1 tenemos: Cálculo A Con disposiciones 2005 Cálculo B Con disposiciones 2006 1,991.53 más más menos más igual 1,991.53 - más más menos más igual 0 60.46 2,051.99 Dado que B<A Subsidio= A-B = 0 41.66 2,033.19 18.80 Después de aplicar el movimiento a la nómina por la diferencia se obtiene el recibo para este trabajador, el cual se muestra en la Figura 13. Figura 13. Recibo con la aplicación del Subsidio para la nivelación del ingreso. De esta manera se observa que si bien, con la nueva mecánica de cálculo la retención de impuesto es mayor, los trabajadores que ganen menos de 10 salarios mínimos podrán no ser afectados en la medida en que cumplan con las disposiciones. Estos son los cambios en la Ley del ISR cuyo campo de aplicación se encuentra en el sistema Aspel-NOI, éstos están implementados en su totalidad en la versión 4.0, es necesario considerar que si bien la mayoría de los cambios tienen una aplicación a partir de enero del 2006, del Impuesto local se desconoce su aplicación pues depende de la Legislación de cada Estado. Además de estas implementaciones en la versión 4.0 de Aspel-NOI encontrará varias más que le facilitarán la elaboración de la Declaraciones Informativas de sueldos y salarios, a sí como diversos procesos de la nómina. Los cuales pueden ser consultados en www.aspel.com.mx/noi_win.htm. Departamento de Soporte Técnico 03/06/2005 Aspel de México, S.A. de C.V. 11 Ejemplo 1. Suponiendo un trabajador que gana 10 salarios mínimos, con la nueva mecánica de cálculo su recibo y desglose se vería de la manera mostrada en la Figura 5 y en la 6, nótese en el recibo la disminución del Impuesto local y que en el desglose además de ésta, también aparece la correspondiente a la Exclusión general, que para este trabajador fue por monto Fijo. Figura 5. Recibo de un trabajador que gana 10 salarios mínimos. Figura 6. Desglose de ISR de un trabajador que gana 10 salarios mínimos. Departamento de Soporte Técnico 03/06/2005 Aspel de México, S.A. de C.V. 6 iii. Subsidio para el empleo 3. Para aplicar el Subsidio para el empleo indicado en el Artículo Quinto Transitorio, se agregó una nueva deducción, Ver Figura 7. Figura 7. Deducción para la aplicación del Subsidio para el empleo. Ejemplo 2. Supóngase un trabajador que gana 4 salarios mínimos que por sus ingresos se le debe devolver Subsidio para el empleo. Nótese en el desglose que en la pestaña de ISR que la base gravable del periodo es cero, dado que el monto de la exclusión es mayor que los ingresos del trabajador; en la pestaña Subsidio empleo, se obtiene el monto que le corresponde al trabajador de acuerdo a la tabla establecida en el Artículo Quinto transitorio de la LISR. Figura 8. Recibo de un trabajador al que se le debe devolver Subsidio para el empleo (tiene un salario igual a 4 salarios mínimos) Departamento de Soporte Técnico 03/06/2005 Aspel de México, S.A. de C.V. 7 Figura 9. Desglose de Impuesto para un trabajador que se le devuelve iv. Subsidio para la nivelación del ingreso 4. De acuerdo al Artículo sexto transitorio de la LISR, • • • • • Los trabajadores cuyos ingresos no excedan de 10 SMG gozarán de un subsidio para la nivelación del ingreso. El subsidio se calculará únicamente por los trabajadores que hayan laborado con el patrón al 31 de diciembre de 2005 (si tuvieron 2 o más patrones, lo calculará el patrón del que recibieron mayores ingresos). Mientras el trabajador no exceda de 10 salarios mínimos, aun cuando sus ingresos se incrementen, el subsidio se mantendrá en las mismas cantidades. El subsidio se entregará al trabajador en los mismos plazos y términos que el Subsidio para el empleo. La forma de cálculo de este subsidio se plantea en la Tabla 1; consiste en tomar los ingresos de enero del 2006 y evaluarla de acuerdo a la mecánica de cálculo aplicable para el 2005, obteniéndose una percepción neta llamada A y por otro lado, esos mismos ingresos evaluarlos con la mecánica de cálculo del 2006, obteniendo una percepción neta B, éstas se comparan y si por el monto de impuesto a retener en el 2006 el Trabajador percibe menos ingresos, el trabajador deberá recibir un Subsidio para la nivelación del ingreso: Departamento de Soporte Técnico 03/06/2005 Aspel de México, S.A. de C.V. 8 Cálculo A Con disposiciones 2005 más más menos más igual Ingresos percibidos en enero 2006 * Otras prestaciones en enero 2006 Vales de despensa en enero 2006 ISR a cargo Crédito al Salario Percepción neta (A) Cálculo B Con disposiciones 2006 más más menos más igual Ingresos percibidos en enero 2006 * Otras prestaciones en enero 2006 Vales de despensa en enero 2006 ISR a cargo Subsidio para el emple Percepción neta (B) Subsidio Mensual = Percepción neta (A) - Percepción neta (B) * Excepto por las prestaciones que no se tenía en el 2005 Tabla 1. Cálculo del Subsidio para el empleo. 5. En el sistema Aspel-NOI se agregó un reporte que calcula el monto del Subsidio para la nivelación del ingreso considerando esta mecánica y a través de movimientos a la nómina con la característica de Movimiento repetitivo por fecha –ya que durante todo el año, independientemente de los ingresos del trabajador, el monto del Subsidio para la nivelación del ingreso será el mismo- , se define el monto a devolver por este concepto a los trabajadores. Ver Figura 10. Figura 10. Generación del movimiento por la deducción correspondiente al Subsidio para la nivelación del ingreso. Departamento de Soporte Técnico 03/06/2005 Aspel de México, S.A. de C.V. 9 Ejemplo 3. Supóngase un trabajador que gana 3 salarios mínimos diariamente, evaluando sus ingresos de enero del 2006, con la tarifa del 2005, tendríamos una cálculo de ISR como el que se muestra en la Figura 11; en cambio evaluando los mismos ingresos con la tarifa del 2006 se tiene una retención como la mostrada en la Figura 12. Figura 11. Utilizando la mecánica de cálculo del 2005, al trabajador se le devuelven 60.46 por concepto de Crédito al salario. Figura 12. Utilizando la mecánica de cálculo del 2006, al trabajador se le devuelven 41.66 por concepto de Subsidio para el empleo. Departamento de Soporte Técnico 03/06/2005 Aspel de México, S.A. de C.V. 10 Sustituyendo los valores anteriores en la Tabla 1 tenemos: Cálculo A Con disposiciones 2005 Cálculo B Con disposiciones 2006 1,991.53 más más menos más igual 1,991.53 - más más menos más igual 0 60.46 2,051.99 Dado que B<A Subsidio= A-B = 0 41.66 2,033.19 18.80 Después de aplicar el movimiento a la nómina por la diferencia se obtiene el recibo para este trabajador, el cual se muestra en la Figura 13. Figura 13. Recibo con la aplicación del Subsidio para la nivelación del ingreso. De esta manera se observa que si bien, con la nueva mecánica de cálculo la retención de impuesto es mayor, los trabajadores que ganen menos de 10 salarios mínimos podrán no ser afectados en la medida en que cumplan con las disposiciones. Estos son los cambios en la Ley del ISR cuyo campo de aplicación se encuentra en el sistema Aspel-NOI, éstos están implementados en su totalidad en la versión 4.0, es necesario considerar que si bien la mayoría de los cambios tienen una aplicación a partir de enero del 2006, del Impuesto local se desconoce su aplicación pues depende de la Legislación de cada Estado. Además de estas implementaciones en la versión 4.0 de Aspel-NOI encontrará varias más que le facilitarán la elaboración de la Declaraciones Informativas de sueldos y salarios, a sí como diversos procesos de la nómina. Los cuales pueden ser consultados en www.aspel.com.mx/noi_win.htm. Departamento de Soporte Técnico 03/06/2005 Aspel de México, S.A. de C.V. 11