Instructivo para registro de comprobante contable

Anuncio

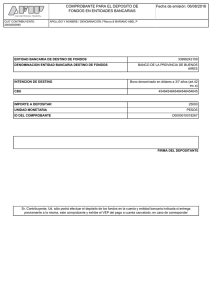

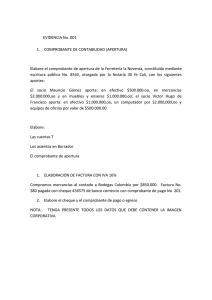

Código: PROCESO DE ADQUISICIONES INSTRUCTIVO PARA REGISTRO DE COMPROBANTE CONTABLE Versión: Fecha: Página: 1 de 5 INSTRUCTIVO PARA REGISTRO DE COMPROBANTE CONTABLE 1. Objetivo: Este instructivo tiene por objeto describir los pasos para Registrar la información pertinente y codificada en el sistema de contabilidad de acuerdo a las normas del Plan General de la Contabilidad Pública-PGCP 2. Desarrollo: Los pasos para el registro de comprobante contable son: 1. Organizar documentos fuente y de soporte que sirvieron para la codificación 2. Distribuir las tareas para la elaboración de comprobantes a los funcionarios del equipo según criterios de asignación del trabajo, entregándoles documentos fuente con sus soportes. 3. Organizar los documentos fuente y soportes según comprobante a elaborar 4. Realizar el análisis y verificación contable de la causación realizando los ajustes necesarios antes de validarlo. 5. Elaborar Comprobante de causación Con las características para: Órdenes de pago: El comprobante se realiza por interfaz por el archivo plano generado en la herramienta de cuentas con el sistema de contabilidad. Comprobante de Nómina: Los registros se causan y se cancelan en forma manual en el sistema contable de acuerdo a los soportes y pagos que realiza la Tesorería Distrital Código: PROCESO DE ADQUISICIONES INSTRUCTIVO PARA REGISTRO DE COMPROBANTE CONTABLE Versión: Fecha: Página: 2 de 5 Almacén: Una vez generado el archivo plano se realiza la interfaz con el sistema de inventarios, originando automáticamente el comprobante en el sistema de contabilidad. Cuentas de Planeación y Presupuesto: Se registran manualmente en el sistema contable de acuerdo al registro hecho en el formato Excel diseñado y ya verificado. Comprobante para Contingencias: Su registro se realiza manualmente de acuerdo al reporte generado, y sus valores a registrar van de acuerdo a la valoración de la contingencia Responsabilidades En el comprobante de causación se registra los hechos que genera responsabilidad conforme a los soportes de origen. En el comprobante de cancelación su registro va de acuerdo a los siguientes casos: El responsable abona en la Tesorería Distrital. El responsable realiza reposición de elementos. La Contraloría envía exoneración o finiquita procesos. La Secretaría de Hacienda, envía terminación de procesos o archivo del expediente. Con el pago de la aseguradora (compañía de seguros donde están amparados los bienes). Se abona o se cancela la responsabilidad. Depreciación: Una vez generado el archivo plano se realiza la interfaz con el sistema de inventarios, originando automáticamente el comprobante en el sistema de contabilidad El registro de bienes inmuebles se realiza automáticamente, manejado por el usuario generando primero un archivo plano y luego la creación del comprobante. Ajustes Varios: Los valores se registran manualmente en el sistema contable conforme a la información reportada Código: PROCESO DE ADQUISICIONES INSTRUCTIVO PARA REGISTRO DE COMPROBANTE CONTABLE Versión: Fecha: Página: 3 de 5 Comprobante de Cajas Menor: Registra los valores asignados en la resolución de constitución de las cajas menores Registra todos los gastos generados en el manejo de una caja menor cuya finalidad es atender gastos o necesidades imprevistas. De acuerdo a la relación que presentan los responsables. Registro comprobante de Causación inicial, de reembolso y de legalización de Caja menor: Su registro se realiza por medio del proceso de cuentas- procedimiento de órdenes de pago, para luego generar un archivo plano y luego realizar la interfaz con el sistema de contabilidad. 6. Verificar que los comprobantes se hayan contabilizado en el sistema de contabilidad. 7. Imprimir el comprobante dándole el visto bueno y trasladar para firma del contador. 8. Revisar comprobante y mostrar su conformidad mediante firma y trasladar para archivo 9. Archivar Comprobantes elaborados con documentos soporte en el movimiento del mes según Tablas de Retención Documental 3. Observaciones: Descripción de Comprobantes: A. Comprobante Causación O.P. (CS) En este comprobante se registran todos los hechos financieros económicos y sociales originados por la adquisición de bienes y servicios, con sus respectivos soportes. Afectados en los recursos de funcionamiento o de inversión Código: PROCESO DE ADQUISICIONES INSTRUCTIVO PARA REGISTRO DE COMPROBANTE CONTABLE Versión: Fecha: Página: 4 de 5 B. Comprobante cancelación O.P. (CO) Se registran todos los hechos y obligaciones originados en los comprobantes de causación de las órdenes de pago radicadas en Tesorería Distrital. C. Comprobante de causación de nomina (CN) En este comprobante se registran todos los hechos originados en la nómina de la Secretaria (servidores públicos de planta y provisionales), afectando los rubros de funcionamiento e inversión. D. Comprobante cancelación de nomina (PN) Se registran todos los hechos y obligaciones originados en los comprobantes de causación de la nomina, radicadas en Tesorería Distrital E. Comprobante de almacén (AL) Registra los hechos generados en el manejo y control de los bienes activos (activos muebles, inmuebles e intangibles) adquiridos por la entidad para desarrollar su objeto social. F. Comprobante de cuentas de planeación y presupuesto (PT). Registran todos los compromisos y obligaciones cancelados de los gastos de funcionamiento y de inversión del presupuesto aprobado. G. Comprobante para Contingencias: Registra la información de procesos de carácter judicial que adelantan terceros en contra de la entidad o a favor de la entidad si el evento es verificado. H. Comprobante de responsabilidades (RS) Registra los hechos que generan detrimento patrimonial causado por servidores públicos o particulares cuando en su ejercicio de la gestión causen Código: PROCESO DE ADQUISICIONES INSTRUCTIVO PARA REGISTRO DE COMPROBANTE CONTABLE Versión: Fecha: Página: 5 de 5 una perdida o uso indebido de los bienes o recursos públicos a la entidad o al Distrito Capital. I. Comprobante de Depreciación (DP) En este comprobante se registra el valor que corresponde al reconocimiento sistemático del costo de los bienes activos de la entidad (mueble, inmueble, intangible) aplicando el método de línea recta. J. Comprobante de ajustes varios (AJ) Registra hechos que afectan situaciones contables como corrección en cuenta o valor, omisión de registros, depuración de saldos y otros que puedan afectar los registros contables. 4. Administración del instructivo: Subdirección Administrativa y Financiera NOMBRE CARGO ELABORO Jairo Pulido- Cecilia Cely- Deyanira Perdomo REVISO Javier Medina APROBO Luz Estella Casas de Kuan Profesional Asesoría Financiera – ContadoraConsultora Subdirector Administrativo y Financiero Directora de Gestión Corporativa