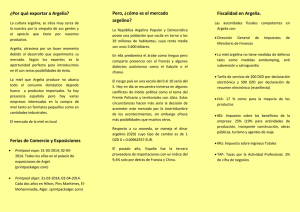

Guía país, Argelia

Anuncio