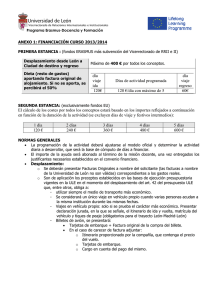

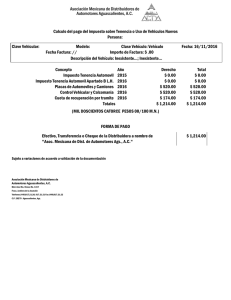

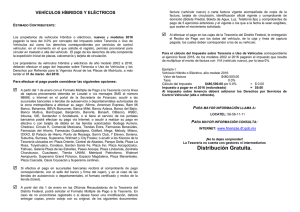

tenencia o uso de vehículos. para obtener la base gravable del

Anuncio

173981. VI.3o.A.283 A. Tribunales Colegiados de Circuito. Novena Época. Semanario Judicial de la Federación y su Gaceta. Tomo XXIV, Octubre de 2006, Pág. 1557. TENENCIA O USO DE VEHÍCULOS. PARA OBTENER LA BASE GRAVABLE DEL IMPUESTO RELATIVO DEBE ATENDERSE AL VALOR DE LA UNIDAD ASENTADO EN LA FACTURA DE LA PRIMERA ENAJENACIÓN Y NO AL COMPRENDIDO EN LA EXPEDIDA POR UNA EMPRESA ASEGURADORA. El artículo 1o.-A, fracción II, de la Ley del Impuesto sobre Tenencia o Uso de Vehículos establece que el valor total de un vehículo es el precio de enajenación del fabricante, ensamblador, distribuidor autorizado, importador, empresas comerciales con registro ante la Secretaría de Economía como empresa para importar autos usados o comerciantes en el ramo de vehículos, según sea el caso, al consumidor, incluyendo el equipo que provenga de fábrica o el que el enajenante le adicione a solicitud del consumidor, incluyendo las contribuciones que deben pagarse con motivo de su importación, a excepción del impuesto al valor agregado. En este sentido, si para efectos fiscales la forma objetiva de comprobar lo pagado por un automóvil es el precio consignado en la factura emitida por alguno de los entes taxativamente enlistados, es claro que para obtener la base gravable del impuesto referido debe atenderse al valor asentado en la factura de la primera enajenación y no a otra. Tan es así que los diversos artículos 15-B y 15-C de la ley de la materia atienden a los años de antigüedad para cuantificar el importe del tributo, lo que pone de manifiesto que dicho valor se identifica con el que tenía cuando era nuevo, pues las tablas concernientes a los años de antigüedad y a los factores de depreciación que a cada uno corresponden, comienzan con el primero de ellos, y en correlación con esa circunstancia, el octavo párrafo del artículo 1o. de la mencionada ley señala que en caso de que no puedan comprobarse los años de antigüedad del vehículo, el impuesto se pagará como si aquél fuese nuevo. Por otro lado, la factura expedida por una empresa aseguradora no refleja el valor real de un vehículo, ya que al haberse expedido con motivo de los daños que éste sufrió a causa de un siniestro, el precio consignado en ella es inferior al de la primera enajenación; de ahí que dicho importe no sea apto para obtener la base gravable del impuesto sobre tenencia o uso de vehículos, pues el valor total del vehículo para los efectos precisados no puede ser otro que el que tiene cuando es nuevo, máxime si se toma en cuenta que la fracción I del citado artículo 1o.-A, define como vehículo nuevo aquel que se enajena "por primera vez" al consumidor por el fabricante, ensamblador, distribuidor o comerciantes en el ramo de vehículos. TERCER TRIBUNAL COLEGIADO EN MATERIA ADMINISTRATIVA DEL SEXTO CIRCUITO. Amparo en revisión 148/2006. Secretario de Finanzas y Administración del Estado de Puebla y coag. 22 de junio de 2006. Unanimidad de votos. Ponente: Manuel Rojas Fonseca. Secretario: Jorge Arturo Porras Gutiérrez. Amparo en revisión 149/2006. Secretario de Finanzas y Administración del Estado de Puebla y coag. 22 de junio de 2006. Unanimidad de votos. Ponente: Manuel Rojas Fonseca. Secretario: Jorge Arturo Porras Gutiérrez. -1-