ingresos corrientes - Alcaldía de Medellín

Anuncio

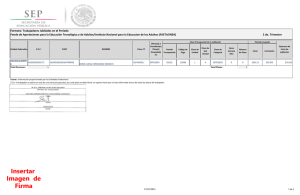

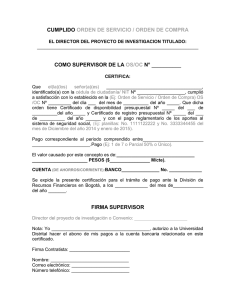

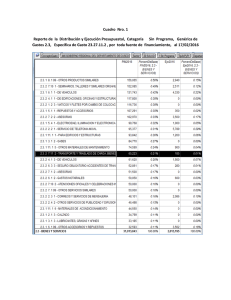

MÓDULO ll ESTRUCTURA DEL PRESUPUESTO GENERAL DE MEDELLÍN MÓDULO II: ESTRUCTURA DEL PRESUPUESTO GENERAL DE MEDELLÍN 1. Manejo de la Gaceta 2. Presupuesto de ingresos 3. Presupuesto de gastos (Componentes del código presupuestal de gastos) 4. Disposiciones generales PRESUPUESTO GENERAL DEL MUNICIPIO DE MEDELLÍN ACUERDO ANUAL DE PRESUPUESTO Ac. 68 de 2009 DECRETO DE LIQUIDACIÓN DEL PRESUPUESTO D. 2200 de 2009 1. INGRESOS 2. GASTOS 3. DISPOSICIONES GENERALES FSE 1. INGRESOS 2. GASTOS 3. DEFINICIONES DE INGRESOS Y GASTOS 4. DISPOSICIONES GENERALES FSE Manejo de la Gaceta – Decreto de Liquidación DECRETO DE LIQUIDACIÓN DEFINICIÓN El Decreto de Liquidación se expide antes del 31 de diciembre porque la ejecución se inicia en la vigencia siguiente a partir del presupuesto liquidado y del PAC. DEFINICIÓN: El Decreto de Liquidación del Presupuesto es un acto administrativo expedido por el Alcalde mediante el cual se clarifican los resultados del debate corporativo en el que se aprueba el presupuesto anual, se especifican los gastos y se definen los conceptos de ingresos y gastos, con el fin de facilitar y hacer más transparente la ejecución del presupuesto. Mediante el decreto de liquidación el Gobierno puede detallar el gasto pero no tiene la facultad en manera alguna de modificar su monto o su destinación, pues ello, entraría en contradicción con los principios de legalidad y de especialización del gasto. Este Decreto es un mecanismo para facilitar y hacer más transparente la ejecución del presupuesto tal y como fue aprobado por el Concejo mediante Acuerdo. Fuente: Decreto 006 de 1998, Art. 64. Sentencia C-685/96 CONFORMACIÓN DEL PRESUPUESTO DE RENTAS Y RECURSOS DEL MUNICIPIO DE MEDELLÍN INGRESOS CORRIENTES Definición Son ingresos que percibe el Municipio de Medellín en desarrollo de lo establecido en las disposiciones legales por concepto de aplicación de impuestos, tasas, multas o por la celebración de contratos o convenios. De acuerdo con su origen se dividen en tributarios y no tributarios. Fuente: Decretos Municipales: 006 de 1998 (Art. 26); 2200 de 2009 (Art. 3). INGRESOS CORRIENTES Los ingresos corrientes son aquellos recursos percibidos con relativa estabilidad, esto es, que tienen vocación de permanencia y pueden predecirse con suficiente certeza para limitar los gastos ordinarios. Los ingresos corrientes se caracterizan porque: 1) Su base de cálculo y su trayectoria histórica permiten predecir su volumen con cierto grado de certidumbre; 2) Su base aproximada es una base cierta ya que sirve de referente para la elaboración del presupuesto anual y 3) Constituyen las disponibilidades normales de la entidad destinadas a atender sus actividades rutinarias. Fuente: Corte Constitucional, Sentencias: C-308/94, C-423/95, C-892/02 CONFORMACIÓN DE LOS INGRESOS CORRIENTES Los Ingresos Corrientes Tributarios No Tributarios Fuente: Decreto 006 de 1998, Art. 26 Impuestos Directos Industria y Comercio, etc.) (Predial, Impuestos Indirectos (Sobretasa a la Gasolina, alumbrado público, etc.) Tasas Multas Transferencias (SGP) Rentas Contractuales Regalías INGRESOS CORRIENTES Tributarios: Son aquellos que llegan a las arcas municipales de manera regular. Conformados por pagos obligatorios al gobierno, sin contraprestación, fijados en virtud de la norma legal. Compuestos por: Impuestos Directos como el Predial, Industria y Comercio, entre otros. Impuestos Indirectos (Sobretasa a la Gasolina, alumbrado público, entre otros. Fuente: Decretos municipales: 006 de 1998 (art. 26); 2200 de 2009 (Art. 3) INGRESOS CORRIENTES No Tributarios: Incluye los ingresos del gobierno municipal, que aunque son obligatorios dependen de las decisiones o actuaciones de los contribuyentes o provienen de la prestación de servicios del Municipio. Son aquellos que no son impuestos y se reciben de manera regular: Tasas Multas Transferencias (ejemplo: SGP) Rentas Contractuales Regalías Fuente: Decretos Municipales: 006 de 1998 (art. 26); 2200 de 2009 (Art. 3) FONDOS ESPECIALES Definición El Estatuto Orgánico de Presupuesto (Decreto 006 de 1998 - Art. 30) hace referencia a dos modalidades de fondos especiales, a saber: Ingresos definidos en la Ley o Acuerdo para la prestación de un servicio público específico, ejemplo: el Fondo Local de Salud. Ingresos pertenecientes a fondos sin personería jurídica, creados igualmente por la Ley o Acuerdo. Este artículo señala genéricamente lo que constituye un fondo especial, sin especificar la naturaleza de tales ingresos, ni crear, mencionar, ni afectar algún impuesto en particular. Fuente: Decreto Municipal 006 de 1998 (Art. 30 y 31) y Sentencia C-009/2002. RECURSOS DE CAPITAL Definición Son ingresos extraordinarios que recibe el Municipio de Medellín provenientes de Recursos del Balance, Recursos del Crédito Interno y Externo con vencimiento mayor a un año, los rendimientos financieros, las donaciones, los excedentes financieros de los Establecimientos Públicos, de las Empresas Industriales y Comerciales del Estado y de sociedades de Economía Mixta. Son aquellos ingresos que entran a las arcas del Municipio de manera esporádica o eventual, debido a que su cuantía es indeterminada, lo cual difícilmente asegura su continuidad durante amplios períodos presupuestales. Fuente: Decretos Municipales: 006 de 1998 (Art. 27); 2200 de 2009 (Art. 3) y Sentencias C-308 de 1994, C-423 de 1995 y C-892 de 2002 ALGUNOS INGRESOS ASOCIADOS A EDUCACIÓN POSPRE 11 111 112 11216 1121601 11217 112170101 11217010102 11217010102 11217010102 13 137 13701 1370101 137010102 FONDO 001 001 009 042 059 CONCEPTO INGRESOS CORRIENTES INGRESOS TRIBUTARIOS INGRESOS NO TRIBUTARIOS OTROS INGRESOS NO TRIBUTARIOS Fondo de Protección Escolar TRANSFERENCIAS De la Nación SGP Educación Calidad de la Educación Prestación del Servicio Educativo RECURSOS DE CAPITAL OTROS RECURSOS DE CAPITAL Ingresos Financieros Rendimientos Financieros Rendimientos Financieros SGP Educación Presupuesto de Gastos o Acuerdo de Apropiaciones Gastos de personal Funcionamiento Gastos Generales Transferencias Gastos Deuda Inversión Fuente: Decreto 006 de 1998, Capítulo V, Artículo 33. Interna Externa GASTOS Gastos de Funcionamiento: “Son aquellos gastos que tienen por objeto atender las necesidades de los órganos para cumplir a cabalidad con las funciones asignadas en la constitución, la Ley y los Acuerdos, comprende: Gastos de personal, gastos generales y transferencias corrientes”. Servicio de la Deuda: Obligaciones contraídas por el Municipio de Medellín, autorizados por las normas vigentes, que surgen como consecuencia de la realización de operaciones de financiación, tales como: la contratación de empréstitos, emisión, suscripción y colocación de bonos y títulos valores y créditos adquiridos para proveerse de recursos líquidos, bienes y servicios. Fuente: Decreto 2200 de 2009 (Art. 3) GASTOS Gastos de Inversión: “Apropiaciones autorizadas en la formulación metodológica y programación físico financiera de los diferentes proyectos de inversión, registrados ante el Banco de Proyectos de Inversión Municipal para darle cumplimiento al Plan de Desarrollo vigente”. Proyecto de Inversión: “Se entiende por proyecto de inversión el conjunto de acciones que requiere de la utilización de recursos para satisfacer una necesidad identificada por los cuales compite con otros proyectos”. Fuente: Decreto 2200 de 2009 (Art. 3) y Decreto 841 de 1990, Art. 2. CODIFICACIÓN PRESUPUESTAL DE GASTOS Fondo Centro Gestor Pos Pre Área funcional Proyecto 11000110 20700000 211021001 00000.00000.0001 1000000 11004210 20700000 23360310 07000.53627.0099 080531 Hacienda Planeación Fondo, Centro Gestor y Pos Pre (ingresos, funcionamiento y deuda) Pos Pre, Área Funcional y Proyecto (Inversión) COMODÍN para ingresos, funcionamiento y deuda Proyecto y Área Funcional CODIFICACIÓN PRESUPUESTAL Explicación del Código del Fondo: En el presupuesto de gastos el FONDO identifica el tipo de recurso y en el presupuesto de ingresos la fuente de financiación. El código del FONDO consta de 8 dígitos que representan 4 posiciones diferentes. Identifica la entidad del presupuesto general de la que provienen los recursos – Municipio de Medellín 10 Unidad caja vigencia 11 Vigencias expiradas 20 Contraloría 3X Estapúblicos 4Y Estapúblicos 50 Ajuste 60 Reserva 70 Concejo Donde Y puede ser: 41 Pascual Bravo 42 Fonval 43 Apev 44 Isvimed Donde X puede ser: 31 AOH 32 BPP 33 Colmayor 35 Inder 36 ITM 37 Telemedellin 80 Personería Tipo de recurso: 001 RO; 002 RC; etc. 1 10 001 10 1° 2° 3° 4° Vigencia. CODIFICACIÓN PRESUPUESTAL DE GASTOS RECURSOS MÁS CARACTERÍSTICOS DE LA SECRETARÍA DE EDUCACIÓN 001 Recursos Ordinarios 009 SGP Calidad de la Educación 042 SGP Educación Prestación del Servicio 059 Rendimientos Financieros SGP Educación 060 Regalías Directas 068 Rendimientos Financieros FNR 082 Ministerio de Educación Ley 21 de 1982 090 SGP Propósito general otros sectores 094 Ministerio de Educación 105 Zonas verdes recre y equipamientos 112 SGP Crecimiento de la Economía CODIFICACIÓN PRESUPUESTAL Explicación del código del Centro Gestor: En el presupuesto de ingresos y gastos del Municipio de Medellín el CENTRO GESTOR identifica la dependencia bien sea de los Órganos de Control o de las diferentes Secretarías del ente central que hacen parte del presupuesto conforme con lo establecido en el Artículo 3 del "Estatuto Orgánico del Presupuesto del Municipio de Medellín“ Decreto Municipal 006 de 1998. El código del CENTRO GESTOR igualmente consta de 8 dígitos que representan 20 dependencias diferentes que relacionamos a continuación: Las transferencias a los estapúblicos se encuentran incluidas dentro del Centro Gestor 202 - Secretaría de Hacienda. CODIFICACIÓN PRESUPUESTAL Explicación del código de la Posición Presupuestal: La Posición Presupuestal (POS PRE) define básicamente el ingreso y el gasto, el tipo específico o el concepto. El código contabilizable de la POS PRE tiene entre 5 y 9 dígitos y para ilustrar su conformación será necesario diferenciar los ingresos de los gastos. No obstante, a nivel general puede decirse que todas las POS PRE que comienzan con el número 1 identifican los ingresos y con el 2 identifican los gastos. Dependencia que asigna: Hacienda asigna la POS PRE para: ingresos (1) y gastos de funcionamiento (21) y deuda (22). Planeación asigna la POS PRE para inversión (23). CODIFICACIÓN PRESUPUESTAL CODIFICACIÓN PRESUPUESTAL Posición Presupuestal FUNCIONAMIENTO – Explicación código. Esta codificación es similar tanto para gastos de funcionamiento como para el servicio de la deuda. El 2 identifica las POS PRE de gastos y el 1 los ingresos. Agregado del gasto: 1 Funcionamiento; 2 Deuda; 3 Inversión. Objeto del gasto de funcionamiento: 10 personal; 20 generales; 30 transferencias corrientes. Concepto o tipo específico del gasto. Ejemplo: sueldos del personal empleados públicos 2 1 10 21 001 1° 2° 3° 4° CODIFICACIÓN PRESUPUESTAL CODIFICACIÓN PRESUPUESTAL POSICIÓN PRESUPUESTAL INVERSION El 2 identifica las POS PRE de gastos y el 1 los ingresos. Agregado del gasto: 1 Funcionamiento; 2 Deuda; 3 Inversión. Sector según el Plan General de Contabilidad Pública – PGCP. Ejemplo: 36 Sector Educación Tipo de gasto de inversión. Ejm: 03 Recurso Humano. 2 3 36 03 10 1° 2° 3° * 4° 5° *Es importante tener en cuenta que a partir del 2008 y a raíz de los cambios en el PGCP, la posición 3 cambia para las pospre de inversión, y estas se codificarán entre 2330 y 2347 Subtipo de gasto de inversión. CODIFICACIÓN PRESUPUESTAL 36 3° * Sector de la Inversión según el Plan General de Contabilidad Pública – PGCP CODIFICACIÓN PRESUPUESTAL 03 4° Tipo de gasto de inversión CODIFICACIÓN PRESUPUESTAL 03 Tipo de Gasto de Inversión 4° 01 Infraestructura: comprende el gasto en bienes físicos inmuebles. Se incluye dentro del gasto en construcción, adquisición, mejoramiento y/o mantenimiento de edificios, caminos, construcciones, terrenos y otros bienes no movibles. 02 Dotación: comprende gasto en bienes físicos muebles, tales como adquisición y/o producción de equipos, maquinaria, materiales y suministros necesarios para la operación de proyectos. 03 Recurso Humano: comprende el gasto dirigido directamente a la población bajo la forma de instrucción, asistencia técnica, protección y bienestar social. Este gasto se puede entender como la acción que realiza el Estado sobre terceros. CODIFICACIÓN PRESUPUESTAL 03 Tipo de Gasto de Inversión 4° 04 Investigación y Estudios: Comprende el gasto en generación y actualización de conocimiento. 05 Administración del Estado: Comprende el gasto dirigido a mejorar la gestión del Estado; es decir, aquel que se realiza para hacer más eficiente el funcionamiento de las entidades ejecutoras del presupuesto. Se incluyen igualmente las actividades relacionadas con las funciones de algunas entidades públicas en control y vigilancia de las acciones de la población y del Estado. Tal es el caso de las acciones de control y vigilancia de los recursos naturales, de la salubridad pública, etc. 06 Subsidios y operaciones financieras: comprende gasto que no tiene contraprestación en bienes y servicios tales como créditos, subsidios, transferencias, etc. CODIFICACIÓN PRESUPUESTAL ÁREA FUNCIONAL Descripción: Es la parte del código presupuestal mediante el cual se define la clasificación del proyecto de acuerdo con el área y sub-área económica, determinadas por el Departamento Nacional de Planeación (DNP); el sector y el subsector, fijados por el PGCP y la comuna. El Área Funcional para los gastos de funcionamiento, el servicio de la deuda y los ingresos será un comodín o código único, a saber: 00000.00000.0001. Dependencia que asignará el Área Funcional: Para los gastos de inversión el código del Área Funcional lo asigna la Dirección de Planeación. CODIFICACIÓN PRESUPUESTAL ÁREA FUNCIONAL PARA LOS GASTOS DE INVERSIÓN 1° y 2°: Dos primeros dígitos son el área económica según el DNP. Ejemplo: 07 Educación 3°: Constante cero 4° y 5°: Es la sub-área económica según el DNP. Ejemplo: 00 Intersubsectorial 1°: Constante que indica que es el presupuesto de gastos de inversión aprobado según PGCP 2° y 3°: Sector según PGCP. Ejemplo: 36 Sector Educación 4° y 5°: Subsector según PGCP. Ejemplo: 27 Contratos para prestación de servicios 07 0 00 1 . 5 36 27 2 . 0099 3 La comuna. Ejemplo: 99 todo Medellín CODIFICACIÓN PRESUPUESTAL Proyecto o Programa - Descripción: Para los ingresos, el funcionamiento y el servicio de la deuda se manejará un comodín (1000000). En la inversión mediante el código del proyecto se define el año de radicación y el consecutivo del proyecto en el Sistema. Dependencia que asigna: Planeación para inversión. Dos últimas cifras del año de radicación del proyecto. Cuatro últimas cifras del consecutivo del proyecto en el Sistema. 08 0531 1° 2° Ejemplo: 080531 “Contratación prestación servicio educativo”. DISPOSICIONES GENERALES Las Disposiciones Generales son las normas tendientes a asegurar la correcta ejecución del Presupuesto, las cuales regirán únicamente para el año fiscal para el cual se expiden. La preparación de las Disposiciones Generales de Presupuesto son competencia de la Secretaría de Hacienda, Jefe de la Unidad de Presupuesto. Las disposiciones generales vigentes para la vigencia fiscal 2010, son las contenidas en el Decreto de liquidación del Presupuesto, Artículo 4° del Decreto Municipal 2200 de 2009. Dentro de estas Disposiciones Generales, se encuentran las relacionadas con los Fondos de Servicios Educativos, numerales 59 al 80. Fuente: Decreto 006 de 1998, Artículos 11 (numeral c) y 49; Acuerdo 68 de 2009 (Art. 3) y Decreto 2200 de 2009 (Art. 4) DISPOSICIONES GENERALES Las principales Disposiciones Generales establecen: Evitar incurrir en hechos cumplidos y por ende ahorrarse sanciones (numeral 11). Ejecutar correctamente los gastos financiados con rentas provenientes de contratos, convenios o recursos de destinación específica (numeral 12). Planear la gestión teniendo en cuenta que los traslados presupuestales y las solicitudes de traslado sólo se pueden hacer hasta las fechas estipuladas en la planeación. En el segundo semestre y si el Concejo le otorga facultades al Alcalde, las solicitudes de modificaciones presupuestales sólo se podrán realizar hasta la fecha autorizada. Solicitar, CDP´s globales sólo para lo siguiente: Servicios Públicos, Cuotas de Administración, Comisiones de Recaudo, hacer reemplazos de las reservas y del ajuste. Fuente: Decreto 2200 de 2009 (Art. 4) DISPOSICIONES GENERALES Conocer el manejo de los rendimientos financieros que se generen con los recursos del Municipio de Medellín y evitar pactar su reinversión en los convenios o contratos - Resoluciones Comfis 548 de 2008 y 608 de 2009 (numeral 28). Los Establecimientos Públicos consignarán los rendimientos financieros que se generen con los recursos transferidos por el Municipio de Medellín (Resolución Comfis 608 de 2009). Conocer la importancia de pactar la destinación de los rendimientos que se generan con los recursos recibidos de otras entidades. (Resolución 685 de 2009) (numeral 29). Saber en qué casos es viable solicitar vigencias expiradas, las cuales no constituyen un mecanismo de legalización de pagos de obligaciones adquiridas sin el diligenciamiento de los requisitos exigidos legalmente (Decreto 2200 de 2009 Artículo 4, numeral 32). Ejecutar correctamente las vigencias futuras solicitando oportunamente el reemplazo de las viabilidades por CDP´s (numeral 56). Fuente: Decreto 2200 de 2009 (Art. 4)