Minerales metálicos e industriales

Anuncio

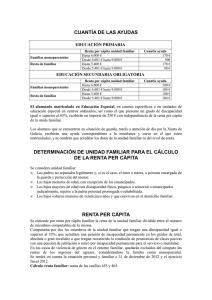

Minerales metálicos e industriales El informe “Tendencias del flujo de materiales y productividad de recursos en América Latina”, publicado por el Programa de las Naciones Unidas para el Medio Ambiente (PNUMA), en colaboración con la Organización de Investigaciones Científicas e Industriales del Commonwealth (CSIRO, por sus siglas en inglés) muestra que desde 1970, en contra de las tendencias globales, América Latina se ha vuelto menos eficiente en la conversión de sus recursos primarios en ingresos. De continuar la tendencia actual, las presiones ambientales crecerán a un ritmo mayor que el crecimiento económico. Por lo tanto, aumentar la eficiencia en el uso de los recursos juega un rol fundamental en el logro de una mayor sostenibilidad ambiental, manteniendo competitividad. Así mismo, esta puede ser una herramienta poderosa para contribuir a la reducción de la pobreza y desigualdad. Las conclusiones del informe se fundamentan en la primera base de datos sobre flujos de materiales que ha sido específicamente creada para abarcar la mayor parte de los países de América Latina1, empleando metodologías normalizadas de contabilidad de flujos de materiales, con la finalidad de establecer pruebas empíricas de la productividad de los recursos en América Latina. Este resumen de política solo menciona los aspectos socioeconómicos del desarrollo relacionados con las industrias extractivas que dominan las economías nacionales de muchos de los países de América Latina. Sin embargo, estos aspectos son una cuestión muy delicada que merece seria consideración. Para recordar • La minería es una de las bases de la economía en varios países de América Latina. El éxito comercial de la región se ha convertido en un factor determinante para explicar las presiones actuales sobre los recursos mineros. El crecimiento demográfico, así como los patrones de producción y consumo a nivel global, impulsan la creciente demanda y extracción de materias primas. • La eficiencia con la cual América Latina ha convertido sus materiales primarios en ingreso fue 70% menor (2,84 kg/ dólar de PIB) que la del resto del mundo (1.67 kg/ dólar de PIB) en 2008. En 1970, esta diferencia era inferior al 32%. Esto implica que las presiones extractivas sobre los recursos naturales han aumentado mas que el nivel de vida en la región. • Los avances en la industrialización y la regulación de la industria minera en América Latina no han sido suficientes para limitar el consumo de materia prima en las últimas décadas. Es fundamental que se integre también la perspectiva del uso eficiente de recursos en las políticas y prácticas a fin de avanzar hacia el desacoplamiento de los recursos naturales del crecimiento económico. PNUMA 1 Disponible en http://www.ces.csiro.au/forms/form-mf-la-start.aspx © Nonie Reyes / World Bank © T. Móia © Fundación Albatros Media Flujos de Materiales y Productividad de Recursos en América Latina La cantidad de recursos minerales extraídos en América Latina —incluyendo metales como el cobre, oro, plomo, zinc y plata – creció significativamente en las últimas décadas (5,5%/año). Países como Chile, Brasil, Perú contribuyeron fuertemente a este crecimiento. Además de suministrar a sus propios mercados internos, gran parte de los recursos minerales extraídos fue destinada a la exportación. De hecho, las exportaciones netas de minerales aumentaron más de cuatro veces entre 1970 y 2008 en la región. © Fundación Albatros Media Convertir la explotación mineral en PIB: un reto importante Cuadro 1. Midiendo el impacto ambiental El uso de recursos naturales en América Latina está impulsado por varios factores. Para comprender mejor cómo se ha desarrollado este y qué trayectoria podría tomar en el futuro, resulta útil definir y analizar las principales fuerzas motrices independientemente. Un marco analítico muy utilizado para lograr esto es la ecuación IPAT, propuesta por Ehrlich, P.R. y Holdren (1971): I=P*A*T Donde ( I ) es el impacto sobre el medio ambiente, que puede definirse como una presión extractiva, en este caso el consumo doméstico de materiales –(CDM); ( P ) es la población; ( A ) es la afluencia, o el nivel de riqueza de dicha población (PIB/ cápita); y ( T ) “Coeficiente tecnológico” o “intensidad de materiales”: es la eficiencia con la cual una economía puede convertir materiales primarios en PIB (CDM/PIB). Dado que los minerales deben ser procesados en varios órdenes de magnitud antes de obtener metal, gran parte del valor de la mercancía se exporta a otras regiones, mientras que la mayor parte de la roca y de las presiones extractivas recae en la región. Los metales no ferrosos, por ejemplo, se comercializan generalmente después de ser convertidos en concentrados, o lingotes de metal crudo, y no en forma de mineral. La Tabla 1 indica la concentración mínima de metal en un mineral para hacer rentable su explotación. Nótese que la explotación comercial del hierro, uno de los metales más abundantes en la corteza terrestre, requiere de alta ley para ser rentable, de manera que se aproveche la mayor cantidad de materia prima posible. La rentabilidad de la explotación minera depende también de otros factores, como el costo internacional del metal, los costos de energía y transporte. Tabla 1. Algunos de los principales metales en América Latina Metales Metal Hierro Ferroso Ley mínima del mineral para explotación comercial 55% o mayor Zinc 5 – 11% Metales Plomo 6 – 15% básicos Cobre 2 – 4% Metales Plata nobles Oro Principales minerales Hematita Blenda Galena 20 g/ton 2 g/ton Nota: La ley del mineral se refiere a la concentración de metal en un mineral dado; es decir, materia extraída y de la materia comercializada El crecimiento masivo de la minería en América Latina desde 1970 Durante los años 1990, los marcos regulatorios mineros en América del Sur se modificaron para volverse más atractivos a los inversores extranjeros. Sin embargo, en la mayoría de los países el impacto en términos de fuerte crecimiento de la cartera de inversiones se ha llevado a cabo recién en el período 2000-2008. El impacto ambiental del flujo de minerales metálicos - calculado aquí a través de la metodología IPAT (Cuadro 1) - ha ido aumentando a lo largo del período 1970-2008 en la región (Figura 1). Los efectos de la variación de la ley de los minerales explican en gran parte este crecimiento dado que toda la roca estéril que fue extraída para producir el lingote de metal crudo se contabiliza en el consumo doméstico de materiales (CDM). Así mismo, el crecimiento de la cantidad de material utilizada directamente en la economía estuvo dominado por la extracción de metales no ferrosos, la cual tuvo una tasa de crecimiento compuesta de 6,1% por año. La Figura 2 muestra la tendencia en la intensidad de materiales (IM) para América Latina. Este es un indicador de la eficiencia con la cual una economía puede convertir materiales en PIB, es decir, cuanto menor sea la IM, más eficiente será una economía para producir más (generando ingresos) con menos cantidad de materiales. Las tendencias divergentes entre el mundo y América Latina durante la mayor parte del período estudiado muestran que, en 2008, América Latina consumió 2,84 kg de materiales por dólar de PIB generado, 70% más que el 1,67 kg por dólar promedio para el resto del mundo. En 1970, la diferencia en lo que respecta a la IM era inferior al 32%. Esto implica que uno de los requisitos iniciales para disminuir el impacto ambiental al tiempo que se incrementa o incluso se mantiene el nivel de vida material, en general no se han cumplido en muchos países de la región, menos aún en los países con sectores mineros de metales no ferrosos (Cuadro 2). 9 000 Minerales metálicos y minerales industriales 8 000 Millones de toneladas Combustibles fósiles 7 000 Minerales de construcción Biomasa 6 000 5 000 4 000 3 000 2 000 1 000 0 1970 1975 1980 1985 1990 1995 2000 2005 Figura 1. Consumo doméstico de materiales en América Latina, por categoría principal de materiales, correspondiente a los años 1970 a 2008 3,5 3,0 kg/dólar 2,5 2,0 1,5 1,0 América Latina y el Caribe Resto del mundo Mundo 0,5 0,0 1970 1975 1980 1985 1990 1995 2000 2005 Figura 2. Consumo doméstico de materiales por cada dólar estadounidense del PIB (basado en el tipo de cambio, constante del año 2000) para América Latina, el resto del mundo y el mundo. Mejorar la eficiencia de los materiales, una necesidad inminente En la mayoría de los países de la región aún no se han adoptado medidas suficientes para mejorar la eficiencia en el uso de materia prima, a pesar de haberse establecido iniciativas exitosas como programas orientados a la producción más limpia, sustitución de tecnología, apoyo a la pequeña y mediana empresa a través de incentivos y la recuperación de metal en los diques de colas de las minas. Cuadro 2. Recursos minerales en Chile, Perú y Bolivia: contrastes y similitudes Chile Chile tiene, con diferencia, el CDM y la IM más elevados de la región (Figura 3b) lo cual se debe a los enormes aumentos 70,0industriales para la exportación (principalmente 14,0 en la extracción de minerales metálicos y minerales cobre). Como lo sugiere el grado en que predomina el cobre en los flujos60,0materiales, la tendencia alcista de la12,0IM de Chile a largo plazo, resulta 50,0 de una sencilla interacción entre la caída de los promedios de las leyes de mineral y las10,0variaciones cíclicas del precio del 40,0 8,0 valor de IM para Chile durante la cobre. Una mirada más cercana nos indica que, mientras el incremento considerable del 30,0 6,0 década 1990-2000 resulta del aumento de la actividad minera de metales no ferrosos durante este periodo, su disminución 20,0 4,0 durante la década 2000-2008 puede haber sido fuertemente influenciada por el aumento de los precios de los productos 10,0 general de Chile hacia un nivel de exportación 2,0 básicos durante dicho período. Dada la orientación de minerales cada vez 0,0 más elevado, es probable que sea difícil conseguir0,01970 mejoras1980en un futuro próximo. 1990 2000 1970 1980 1990 2000 CDM/PIB (kg/dólar – conforme al cambio de 2000) 60,0 12,0 12,0 50,0 50,0 10,0 10,0 40,0 30,0 40,0 30,0 8,0 6,0 8,0 6,0 20,0 20,0 4,0 4,0 10,0 10,0 2,0 2,0 0,0 0,0 1970 1970 1980 1980 1990 1990 2000 2000 Consumo doméstico de materiales/cápita 1,5 60,0 1,0 50,0 0,5 0,0 Chile Chile América Latina América Latina Mundo Mundo Resto delResto mundo del mundo -0,5 -1,0 40,0 30,0 10,0 -2,0 1975 1990 1980 1990 1985 2000 1990 2000 1995 19801970 1980 Balanza comercial Balanza comercial física/cápita física/cápita Biomasa Combustibles fósiles Minerales metálicos y minerales industriales Minerales de construcción 20,0 -1,5 0,0 0,0 1970 1970 Chile América Latina Mundo Resto del mundo 70,0 Toneladas/cápita 60,0 Balanza comercial física/cápita CDM/PIBCDM/PIB (kg/dólar (kg/dólar – conforme – conforme al cambioalde cambio 2000) de 2000) 2,0 Toneladas/cápita 14,0 kg/dólares 14,0 kg/dólares 70,0 Toneladas/cápita Toneladas/cápita ConsumoConsumo doméstico doméstico de materiales/cápita de materiales/cápita 70,0 kg/dólares Toneladas/cápita Consumo doméstico de materiales/cápita 2000 0,0 2005 1970 1975 1980 1985 1990 1995 2000 2005 ConsumoConsumo doméstico doméstico de materiales/cápita de materiales/cápita 1,5 60,0 1,0 1,0 50,0 0,5 0,5 0,0 0,0 Toneladas/cápita Toneladas/cápita Perú Toneladas/cápita 1,5 Toneladas/cápita 70,0intensidad 70,0 Figura de materiales en Chile 2,0 3a, 2,0 3b, 3c. Resumen gráfico de flujos e Biomasa Biomasa 40,0 Combustibles Combustibles fósiles fósiles 60,0 MineralesMinerales metálicosmetálicos y minerales y minerales industriales industriales MineralesMinerales de construcción de construcción 50,0 Consumo doméstico de materiales/cápita 40,0 CDM/PIB (kg/dólar – conforme al cambio de 2000) 20,0 7,0 30,0 30,0 La situación de Chile ofrece una buena base para18,0entender la composición y el crecimiento del CDM de Perú. De hecho, -0,5 -0,5 6,0 16,0 20,0 20,0 -1,0 -1,0 el perfil del CDM de Perú era similar al chileno alrededor de 1980. En 1970, el en 2008, 5,0 CDM de Perú, 7,2 toneladas per 14,0 -1,5 -1,5 12,0 cápita, estaba a un nivel intermedio entre10,0el 10,0 promedio mundial y el regional. Creció un 2,4% anual compuesto1, de modo 4,0 10,0 -2,0 0,0 0,0 que-2,0en 2008 era1985 de1990 17,7 toneladas per cápita, 31% más que el promedio regional y 74% superior al promedio del resto 3,0 1970 1975 1970 1980 1975 1980 1985 1995 1990 2000 1995 2005 2000 2005 1970 1970 1975 8,0 1975 1980 1980 1985 1985 1990 1990 1995 1995 2000 2000 2005 2005 del mundo respectivamente (Figura 4a). Casi todo6,0este crecimiento (9,6 toneladas) se debe a los metales no ferrosos. Tal 2,0 4,0 como es el caso en Chile, las variaciones del CDM indican en gran medida el hecho de1,0 que Perú funciona cada vez más 2,0 como un hinterland extractivo para otras economías industrializadas. 0,0 0,0 kg/dólares Toneladas/cápita Perú América Latina Mundo Resto del mundo 1970 14,0 12,0 12,0 10,0 10,0 8,0 8,0 6,0 6,0 4,0 4,0 2,0 2,0 0,0 0,0 1970 1970 1980 1980 1990 1990 2000 7,0 6,0 6,0 0,4 0,2 0,2 2000 1970 5,0 5,0 4,0 4,0 3,0 3,0 2,0 2,0 1,0 1,0 2000 20,0 1990 2000 Biomasa Combustibles fósiles Minerales metálicos y minerales industriales Minerales de construcción 18,0 16,0 -0,2 -0,4 -0,6 -0,8 14,0 12,0 10,0 8,0 6,0 4,0 -1,0 0,0 0,0 1970 1970 1980 Consumo doméstico de materiales/cápita 0,4 Perú Perú 0,2 América América Latina Latina Mundo Mundo 0,0 Resto del Resto mundo del mundo 2,0 -1,2 1980 1970 1980 1975 1990 1980 1990 1985 Balanza Balanza comercial comercial física/cápita física/cápita 0,4 1990 Toneladas/cápita 14,0 7,0 Toneladas/cápita 16,0 kg/dólares 18,0 16,0 kg/dólares 20,0 18,0 Toneladas/cápita Toneladas/cápita 20,0 1980 comercial física/cápita CDM/PIB CDM/PIB (kg/dólar(kg/dólar – conforme –Balanza conforme al cambio al de cambio 2000) de 2000) Consumo Consumo doméstico doméstico de materiales/cápita de materiales/cápita 2000 1990 2000 1995 2000 0,0 2005 1970 1975 1980 1985 1990 1995 2000 2005 Consumo Consumo doméstico doméstico de materiales/cápita de materiales/cápita 20,0 14,0 20,0 BiomasaBiomasa 18,0Combustibles Combustibles fósiles fósiles Minerales Minerales metálicos metálicos y minerales y minerales industriales industriales 16,0 Minerales Minerales de construcción de construcción 14,0 12,0 12,0 10,0 10,0 8,0 8,0 -0,2 -0,4 -0,4 16,0 Bolivia Toneladas/cápita 0,0 -0,2 Toneladas/cápita 0,0 Toneladas/cápita Toneladas/cápita Figura 4a, 4b, 4c. Resumen gráfico de flujos e18,0intensidad de materiales en Perú Consumo doméstico de materiales/cápita CDM/PIB (kg/dólar – conforme al cambio de 2000) En 1970, Bolivia tenía un CDM de 4,6 toneladas per cápita, muy por debajo de los 7,0promedios regionales y mundiales 6,0 6,0 14,0 -0,8 -0,8 4,0 (Figura 5a). El nivel de consumo creció al 4,01,7% anual, aumentando durante todo el período de estudio, hasta alcanzar las 12,0 6,0 -1,0 -1,0 2,0 2,0 8,7 -1,2 toneladas per cápita en 2008. Esta tasa de crecimiento era mayor que el porcentaje promedio regional y el del resto 10,0 5,0 -1,2 0,0 0,0 1970 1970 1975 1975 1980 1980 1985 1985 1990 1990 1995 1995 2000 2005 2005 1970 1975 Bolivia 1975 1980 1980 1985 aún 1985 1990 consumía 1990 1995 1995 2000 2000 2005 aproximadamente 2005 del mundo combinados; no2000obstante, en 1970 2008 15% menos per cápita que el 8,0 4,0 promedio del resto del mundo, y 36% menos que6,0 el promedio regional. En el desglose3,0de las cuatro categorías del CDM, 4,0 2,0 es considerable la inestabilidad de los minerales metálicos y minerales industriales a lo largo del tiempo. Dicha inestabilidad 2,0 procede de la extracción de metales no ferrosos, dado que la extracción que se estima1,0en 2008 supera finalmente el valor 0,0 0,0 1970 1980 1990 2000 1970 1980 1990 2000 máximo anterior registrado en 1995. -0,6 16,0 8,0 12,0 8,0 6,0 8,0 14,0 7,0 7,0 12,0 6,0 6,0 10,0 kg/dólares 10,0 8,0 8,0 6,0 5,0 4,0 3,0 5,0 4,0 3,0 2,0 -0,8 2,0 2,0 1,0 1,0 -1,0 1980 1990 1990 2000 8,0 Bolivia Bolivia América Latina América Latina Mundo Mundo Resto delResto mundo del mundo -0,6 2,0 7,0 6,0 5,0 4,0 3,0 2,0 1,0 0,0 0,0 -1,2 1970 1970 1980 1970 1980 1975 2000 Biomasa Combustibles fósiles Minerales metálicos y minerales industriales Minerales de construcción 9,0 -0,4 4,0 1980 Consumo doméstico de materiales/cápita 10,0 0,0 -0,2 4,0 0,0 0,0 1970 1970 Bolivia América Latina Mundo Resto del mundo kg/dólares Balanza comercial física/cápita CDM/PIBCDM/PIB (kg/dólar(kg/dólar – conforme – conforme al cambioalde cambio 2000) de 2000) 0,2 Toneladas/cápita 14,0 ConsumoConsumo doméstico doméstico de materiales/cápita de materiales/cápita Toneladas/cápita 16,0 kg/dólares 16,0 Toneladas/cápita Toneladas/cápita Toneladas/cápita -0,6 1990 1980 1990 1985 2000 1990 2000 1995 2000 2005 0,0 1970 1975 1980 1985 1990 1995 2000 2005 Figura 5a, 5b, 5c. Resumen gráfico de flujos e10,0intensidad de materiales en Bolivia 10,0 0,2 0,2 Balanza comercial Balanza comercial física/cápita física/cápita 0,0 ConsumoConsumo doméstico doméstico de materiales/cápita de materiales/cápita 0,0 9,0 9,0 8,0 8,0 Biomasa Biomasa Combustibles Combustibles fósiles fósiles MineralesMinerales metálicosmetálicos y minerales y minerales industriales industriales MineralesMinerales de construcción de construcción 5,0 4,0 Toneladas/cápita -0,6 Toneladas/cápita -0,6 Toneladas/cápita Toneladas/cápita 1 El-0,2crecimiento anual compuesto indica es un concepto con el cual se mide un crecimiento promedio durante varios años, dando un esti-0,2 7,0 7,0 mado de-0,4cuánto sería el crecimiento si el ritmo de se mantiene constante, 6,0 crecimiento 6,0 -0,4 5,0 4,0 América Latina es una región productora de minerales y seguirá siéndolo en el mediano plazo. Frente a la importante contribución de la actividad minera a la economía de varios países de la región, es necesario promover una visión integral del desarrollo sostenible que asegure que el desarrollo minero contribuya también al mejoramiento de la calidad de vida y al desarrollo social y económico equitativo de sus regiones mineras. Con este fin deben implementarse estrategias públicas que articulen de manera integral la gestión de recursos naturales con el desarrollo de los diferentes sectores productivos, teniendo en cuenta los potenciales y las limitaciones del capital natural, social, institucional y humano con que dispone cada nación. Robilliard, C.P. (2005, 2006) plantea que si la inversión minera se realiza en el marco de una política de desarrollo sostenible promovida por el Estado, esta puede ser el factor de despegue de otras actividades productivas. Para ello, se considera fundamental otorgar estabilidad y garantías a los inversionistas pero, a la vez, impulsar políticas en materia de tributación, pasivos ambientales, cierre de minas y participación ciudadana con el fin de crear las condiciones para una adecuada relación comunitaria y para que el desarrollo minero trascienda la vida de los yacimientos en una perspectiva de continuidad del desarrollo (Cuadro 3). El reciclaje de metales es una forma de mitigar los impactos negativos de su creciente demanda. Los rellenos sanitarios y botaderos acumulan importantes cantidades de productos que contienen metales2 y que pueden ser recuperados para diferentes usos. La identificación y aprovechamiento de estas y otras fuentes de metales (por ejemplo, antiguos puentes metálicos que están fuera de uso) es una estrategia clave en la transición hacia el manejo sostenible de los recursos naturales. El desarrollo de infraestructura y tecnologías para el reciclaje debería ser fomentado para aprovechar el potencial de reuso de los metales 2 En el caso del cobre, se estima que a nivel mundial existen aproximadamente 225 millones de toneladas métricas de este metal en los rellenos sanitarios (IRP 2011) y reducir las presiones extractivas en los países productores. También es importante que se disponga de financiamiento para la generación de información y para el seguimiento de los niveles de contaminación o degradación ambiental y para el uso de los recursos naturales. Esta información debe ser generada antes del desarrollo de proyectos que pueden alterar o impactar de manera significativa el medio ambiente y los recursos naturales. Esto implica entonces que además de financiamientos específicos, deberían de mejorarse los sistemas de monitoreo y evaluación de los proyectos de desarrollo nacionales, regionales y megaproyectos, integrando no sólo indicadores de impacto ambiental y social, sino también indicadores sobre el uso eficiente o no de los recursos involucrados o afectados por los proyectos o actividades en cuestión. Aunque aún queda mucho por hacer en esta materia, es fundamental que se integre también la perspectiva del uso eficiente de recursos en las políticas y prácticas y que se aseguren recursos financieros en este sentido. De no ser así, por más que los actores públicos y privados a nivel nacional hagan esfuerzos locales o nacionales para una mayor sostenibilidad y eficiencia, estos seguirán siendo casos aislados. El estudio de flujos de materiales provee información importante sobre la escala e impactos del crecimiento de la minería en América Latina, incluyendo información que apoya e impulsa la eficiencia en el uso de recursos naturales. La recolección de datos básicos para este tipo de estudio podría ser considerada por los gobiernos nacionales. Dicho esto, es importante mencionar que el estudio de flujos de materiales no mide directamente varios de los impactos ambientales y sociales de la minería, por ejemplo aquellos relacionados con contaminación, salud y tenencia de la tierra. Dado el rápido crecimiento de la minería en América Latina, el modelo económico de sus países y las relaciones comerciales entre los países de la región y con otras regiones, es importante realizar estudios profundos al respecto. © Gerardo Pesantez / World Bank © Fundación Albatros Media Mirando hacia el futuro: calidad de vida y eficiencia Cuadro 3. Desarrollo minero y sostenibilidad en la región La consideración de la eficiencia en el uso de recursos en la explotación minera se vuelve clave para la sostenibilidad de esta actividad. En lo que hace a la relación entre desarrollo minero y sostenibilidad cabe resaltar los siguientes temas clave: • Eliminar la dependencia de los recursos naturales para el crecimiento económico es muy relevante para el comercio y distribución de estos recursos. A lo largo de su ciclo de vida, los materiales siguen un proceso complejo que involucra a muchos actores, por lo cual la responsabilidad del consumo de materiales (y de las presiones extractivas sobre el medio ambiente) no corresponde solamente a los productores de commodities y bienes de valor, sino también a los consumidores. • Es necesario prestar atención a cómo se administra la renta minera a lo largo del tiempo, obteniendo beneficios de la minería incluso después de que los recursos se han agotado. En otras palabras, es necesario reemplazar el capital natural explotado por otros tipos de capital para lograr mantener la base de capital intacta o hacerla crecer. • Además, se necesita asegurar la participación de todos los actores del ciclo minero, con un atención particular a la pequeña minería y minería artesanal y al sector privado. • Así mismo, es importante una distribución equitativa de regalías e impuestos de la minería entre los diferentes niveles de gobierno y sectores de la sociedad. • La creación de sistemas de control de calidad y medidas de protección ambiental debe ampliarse. • También es clave mejorar la disposición de los desechos derivados de la minería y la fundición. Existen objetivos acordados internacionalmente para plomo y mercurio, y están en desarrollo acuerdos para otros metales pesados, pero se requieren más esfuerzos para establecer estándares ocupacionales, de salud humana y ambientales más estrictos, así como regulaciones más estrictas en torno a la disposición. Fuera del ámbito de este documento, pero de gran importancia para el desarrollo de políticas mineras efectivas, se destacan consideraciones sociales y ambientales relacionadas a la explotación de recursos minerales. Entre ellas se señalan los impactos sobre los niveles de ríos y aguas subterráneas y los problemas actuales de salud humana en sitios que previamente se dedicaban a la minería y a la fundición. Referencias • Ehrlich P.R. y Holdren, J.P. (1971). Impact of Population Growth. Science, 171, 1212 - 1217 • PNUMA (2011). Eficiencia en el uso de los recursos en América Latina: Perspectivas e implicancias económicas. Red Mercosur PNUMA/Red Mercosur. 265 p. Disponible: www.pnuma.org/reeo • PNUMA (2012). GEO-5: Perspectivas del Medio Ambiente Mundial. 528 p. Disponible: www.unep.org/geo • PNUMA (2013). Tendencias del flujo de materiales y productividad de recursos en América Latina. 37 p. Disponible: http://www.pnuma.org/ MFA_espanol%20low%20res.pdf • Robilliard, C.P. (2005). Las industrias extractivas y la aplicación de regalías a los productos mineros. Comisión Económica para América Latina y el Caribe. División de Recursos Naturales e Infraestructura. 59 p. • Robilliard, C.P. (2006). Los ejes centrales para el desarrollo de una minería sostenible. Comisión Económica para América Latina y el Caribe. División de Recursos Naturales e Infraestructura. 60 p. • International Resource Panel (2011). Metal stocks and recycling rates. United Nations Environment Programme. Disponible: http://www.unep. org/resourcepanel/Portals/24102/PDFs/Metals_Recycling_Rates_ Summary.pdf Programa de las Naciones Unidas para el Medio Ambiente, Oficina Regional para América Latina y el Caribe Esta nota de política se basa en las publicaciones del PNUMA “Tendencias del flujo de materiales y productividad de recursos en América Latina”, escrito por Heinz Schandl y Jim West de la Organización de Investigaciones Científicas e Industriales del Commonwealth (CSIRO, por sus siglas en inglés), así como “Eficiencia de recursos en América Latina: perspectivas e implicancias económicas”. Equipo de producción para este boletín: Charles Davies, Silvia Giada, Suzanne Howard, Maia Leclerc y Andrea Salinas Agradecimiento especial a Elisa Tonda e Isabel Martínez por su revisión al texto Diciembre 2013 Programa de las Naciones para el Medio Ambiente Oficina Regional para América Latina y el Caribe Avenida Morse, Edificio 103. Clayton, Ciudad del Saber - Corregimiento de Ancón Ciudad de Panamá, Panamá Tel. (+507) 305-3100 Fax: (+507) 305-3105 Sitio Web: www.pnuma.org/deat1/ Correo eléctronico: [email protected] www.unep.org United Nations Environment Programme P. O. Box 30552 - 00100 Nairobi, Kenya Tel.: + 254 20 762 1234 Fax.: + 254 20 762 3927 e-mail: [email protected] www.unep.org PNUMA