las sociedades cooperativas de producción podrán

Anuncio

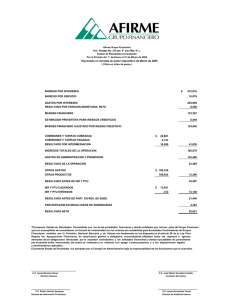

This page was exported from - Entorno Fiscal Export date: Fri Nov 25 0:48:23 2016 / +0000 GMT LAS SOCIEDADES COOPERATIVAS DE PRODUCCIÓN PODRÁN DIFERIR EL ISR HASTA POR 5 AÑOS C onforme a la nueva Ley del Impuesto Sobre la Renta (ISR), vigente a partir del año 2014, las sociedades cooperativas de producción vieron limitado el beneficio fiscal contenido en la anterior Ley, en relación al período de tiempo por el que podrán diferir el entero de ISR por sus operaciones, ya que en las nuevas disposiciones sólo se les permitió diferirlo hasta por un máximo de 2 años. Es conveniente recordar que en la anterior Ley del ISR, éste régimen fiscal alternativo para las sociedades cooperativas de producción contemplaba el beneficio de que se pudiera pagar el ISR hasta el ejercicio en que se distribuyeran las utilidades a los socios y sin establecer un período máximo para ello, por lo que si nunca se distribuían las utilidades a los socios, pues entonces nunca se daba el supuesto para pagar el ISR por tales utilidades. Con la nueva Ley del ISR, a partir del 2014, el supuesto de causación del ISR es el mismo, es decir, se pagará el ISR hasta que se distribuyan las utilidades a los socios, pero con la limitante de que si no se distribuyen en los 2 ejercicios siguientes a aquel en que se determinaron las utilidades, pues entonces se deberá para el ISR correspondiente. Sin embargo, el Ejecutivo Federal ha razonado que ?las sociedades cooperativas de producción cumplen una importante labor social, al ser organizaciones sociales integradas por personas físicas con intereses comunes y constituidas de acuerdo con los principios de solidaridad, esfuerzo propio y ayuda mutua, con el propósito de satisfacer necesidades individuales y colectivas, a través de la realización de actividades económicas de producción, distribución y consumo de bienes y servicios. Que dichas sociedades cuentan con una estructura de gastos diferentes a la de cualquier otra persona moral, en razón de que por Ley están obligadas a constituir diversos fondos sociales a favor de sus cooperativistas, como son el de educación, vivienda, y algunos otros destinados a la previsión social, por lo que resulta conveniente que se les otorgue un tratamiento diferente en cuanto a los ingresos que perciben. Que es necesario generar condiciones favorables para que las sociedades cooperativas de producción inviertan sus beneficios en proyectos productivos con periodos más amplios de maduración, generando con ello mayores fuentes de empleo y crecimiento económico en el país. Que se estima oportuno permitir a las sociedades cooperativas de producción ampliar el plazo de diferimiento del impuesto sobre la renta correspondiente a cada uno de sus socios de dos a cinco años, en los casos en que determinen utilidad gravable en el ejercicio que corresponda y no la distribuyan a sus socios, siempre que inviertan un monto equivalente al total del impuesto diferido en inversiones productivas y que el otorgamiento total de préstamos que dichas sociedades realicen a sus partes relacionadas, en su caso, no exceda del equivalente al 3% del total de los ingresos anuales de la sociedad, ello con el fin de evitar que se afecten operaciones reales de las sociedades cooperativas de producción. Lo anterior implica que cuando los préstamos rebasen dicho límite se considerará que se distribuyen utilidades a los socios y se deberá realizar el pago del impuesto diferido?. Por lo que con tales considerandos, el pasado 26 de Marzo de 2015 se publicó en el Diario Oficial de la Federación (DOF), el Output as PDF file has been powered by [ Universal Post Manager ] plugin from www.ProfProjects.com | Page 1/2 | This page was exported from - Entorno Fiscal Export date: Fri Nov 25 0:48:23 2016 / +0000 GMT DECRETO por el que se otorgan medidas de apoyo a la vivienda y otras medidas fiscales, y en el cual se estableció el estímulo fiscal para las sociedades cooperativas de producción que tributen en los términos del Título VII, Capítulo VII de la Ley del Impuesto sobre la Renta, que determinen utilidad gravable del ejercicio fiscal y no la distribuyan, de poder diferir la totalidad del impuesto sobre la renta del ejercicio determinado por 3 ejercicios fiscales siguientes a los establecidos en la Ley del ISR, es decir, por 3 ejercicios fiscales adicionales a los 2 ya contemplados en la Ley, por lo que entonces podrán diferir el pago del ISR, en caso de no distribuir las utilidades a los socios, hasta por un máximo de 5 años. Para poder tener este beneficio, las sociedades cooperativas de producción deberán cumplir con los siguientes requisitos: I. Invertir un monto equivalente al impuesto sobre la renta diferido, en inversiones productivas que generen mayores empleos o socios cooperativistas. Para estos efectos, se considerará como inversión productiva, las inversiones en activos fijos, cargos y gastos diferidos, así como erogaciones en períodos preoperativos, a que hace referencia el artículo 32 de la Ley del Impuesto sobre la Renta. II. En caso de que otorguen préstamos a sus partes relacionadas, el monto total de los mismos no exceda del 3% del total de los ingresos anuales de la sociedad. Se entenderá como parte relacionada lo que dispone el artículo 179, quinto párrafo de la Ley del Impuesto sobre la Renta, por lo que entonces y para estos efectos, se considerará que 2 o más personas son partes relacionadas, cuando una participa de manera directa o indirecta en la administración, control o capital de la otra, o cuando una persona o grupo de personas participe directa o indirectamente en la administración, control o capital de dichas personas. Tratándose de asociaciones en participación, se consideran como partes relacionadas sus integrantes, así como las personas que conforme a este párrafo se consideren partes relacionadas de dicho integrante. En los casos en que los préstamos rebasen el límite del 3% de los ingresos, se considerará que se distribuyen utilidades a los socios y se deberá realizar el pago del impuesto diferido. Para estos efectos, las sociedades cooperativas de producción deberán informar al Servicio de Administración Tributaria, el importe de los préstamos que otorguen a sus partes relacionadas, así como el nombre, denominación o razón social, domicilio y clave en el registro federal de contribuyentes de los beneficiarios de dichos préstamos, dentro del mes siguiente a aquél en el que se otorguen los mismos. III. Informen al Servicio de Administración Tributaria en la declaración anual del impuesto sobre la renta correspondiente al ejercicio fiscal en el que se determine la utilidad gravable, el monto del impuesto sobre la renta diferido. CONCLUSIONES Este beneficio fiscal de diferir el ISR hasta por 5 años, sólo le aplicará a las sociedades cooperativas de producción que opten por tributar en términos de lo dispuesto en el Capítulo VII del Título VII de la Ley del ISR, por lo que no le aplicará a aquellas sociedades cooperativas que se encuentren tributando en términos del Título II de la Ley del ISR, el cual es su régimen general, por así decirlo, por lo que en caso de optar por tributar de acuerdo al citado Capítulo VII del Título VII de la Ley del ISR, es necesario recordar que no podrán variar su opción de tributación en ejercicios posteriores, salvo que cumplan con los requisitos para ello. La posibilidad de diferir el ISR de las utilidades obtenidas hasta por 5 años es bastante interesante y los requisitos para ello, en caso de no tener partes relacionadas o no otorgar préstamos a las mismas, son simples ya que bastará con informar el monto del ISR diferido en la declaración anual correspondiente e invertir en activos fijos, cargos y gastos diferidos, un monto equivalente al ISR que se difiere, sin que la disposición en comento señale que tal inversión deba realizarse forzosamente en el ejercicio en que se genera la utilidad, por lo que entonces podría realizarse con posterioridad y así cumplir con el requisito. Output as PDF file has been powered by [ Universal Post Manager ] plugin from www.ProfProjects.com | Page 2/2 |