CREDITO SIMPLE Y CREDITO EN CUENTA CORRIENTE. La

Anuncio

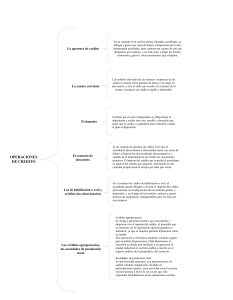

272443. . Tercera Sala. Sexta Época. Semanario Judicial de la Federación. Volumen XIV, Cuarta Parte, Pág. 145. CREDITO SIMPLE Y CREDITO EN CUENTA CORRIENTE. La apertura de crédito simple y la apertura de crédito en cuenta corriente, tienen características especiales y producen consecuencias distintas. En efecto, mientras en virtud de la apertura de crédito, el acreditante se obliga a poner una suma de dinero a disposición del acreditado, o a contraer por cuenta de éste una obligación, para que el mismo haga uso del crédito concedido en la forma y en los términos y condiciones convenidos, quedando obligado el acreditado a restituir al acreditante las sumas de que disponga, o a cubrir oportunamente por el importe de la obligación que contrajo, y en todo caso a pagarle los intereses, prestaciones, gastos y comisiones que se estipulen, según lo establece el artículo 291 de la Ley General de Títulos y Operaciones de Crédito; "la apertura de crédito en cuenta corriente da derecho al acreditado a hacer remesas, antes de la fecha fijada para la liquidación, en reembolso parcial o total de las disposiciones que previamente hubiere hecho, quedando facultado, mientras el contrato no concluya, para disponer en la forma pactada del saldo que resulte a su favor", conforme el artículo 296 de la misma ley. Es decir, en el contrato sobre apertura de crédito simple, el acreditado debe regresar al acreditante el importe del crédito que se le otorgó, en las condiciones y términos convenidos y tratándose de la apertura de crédito en cuenta corriente, el acreditado tiene facultad de hacer remesas al acreditante antes de la fecha que se señaló para formular liquidación y puede, mientras el contrato no concluya, disponer del saldo que resulte en la forma pactada. Por lo tanto, en la apertura de crédito simple se sabe con toda precisión cuál es la cantidad que debe restituir el acreditado, y en la apertura de crédito en cuenta corriente, esa cantidad tiene que determinarse al través de una liquidación entre las entregas que el acreditado hizo al acreditante, y las que éste cubrió al primero. No será necesario, en consecuencia, formular liquidación alguna tratándose de exigir la restitución de la suma que el acreditante entregó al acreditado por virtud de un contrato sobre apertura de crédito simple, pero sí resulta indispensable dicha liquidación cuando el acreditante demanda al acreditado el pago del crédito que le otorgó, si el contrato relativo es el de apertura de crédito en cuenta corriente. Así autoriza a considerarlo la naturaleza de este contrato, que comprende entregas recíprocas, y la misma Ley General de Títulos y Operaciones de Crédito previene en su artículo 302, al definir el contrato de cuenta corriente, de estrecha semejanza con la apertura de crédito en cuenta corriente, que, en virtud del contrato de cuenta corriente, los créditos derivados de las remesas recíprocas de las partes se anotan como partidas de abono o de cargo en una cuenta, y sólo el saldo que resulte a la clausura de la cuenta constituye un crédito exigible y disponible. Ahora bien, si no se conoce el texto del contrato de apertura de crédito que celebraron las partes, pero aparece que uno de ellos abrió crédito a favor de la otra hasta por determinada cantidad, de la cual el acreditado podía disponer en cierto plazo; que el acreditante estaba facultado para retirar el cincuenta por ciento de las entradas brutas que se obtuvieron con la explotación del negocio a que el acreditado destinó el crédito, para amortizar el importe de éste, y que el acreditante retiró no sólo el cincuenta por ciento sino su totalidad, no quedan de relieve los elementos característicos de la apertura de crédito simple, y sí en cambio se comprueban los elementos distintivos de apertura de crédito en cuenta corriente. Amparo directo 1450/57. Elíseo Larios Rodríguez. 18 de agosto de 1958. Unanimidad de cuatro votos. Ponente: Mariano Ramírez Vázquez. -1-