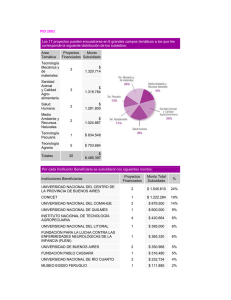

Vol. 1 Flujos Financieros - Ministerio de Salud y Protección Social

Anuncio