ajustes integrales - Biblioteca Digital

Anuncio

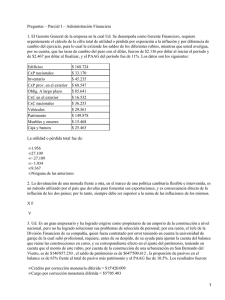

Quizás ahora con este resultado, no valga la pena traerla al pals. Necesitarla que como mínimo me pagaran en ea. lombia el 40.243% para traerla. Claro, usted se habrá dado cuenta que no he dicho nada sobre comisiones, impuestos, papeleos, etc. etc. VAN HoRNe, James C. Financial Markel Rales and FIows. Segunda ediCióo. Prentice Hall, lne. New Jersey. 1984. Si usted desea prolundizar sobre el tema, po!" fav()( remltase a la siguiente bíbliogratra. Boston 1989. REFERENCIAS DuFEY, Gunter y lan H. Giddy. The Inlemalional o\tIoney Marlle!. Prentice Hall, lne. New Jersey. 1978 R.o.oclIFFE,·Robert C. Inveslmenl, Concepfs, Analysis and Slralegy. Scott FQfesm8l1 and Company. Ininois. 1982. Sw.PIRo, Atan C. Mu/finalional Finanoal Managemenl. Tercera edici6r1. AJlyo aod Bacon RooAiGuEZ, Rita y Eugeoe Carter. InlernatlOna! Financial Managemeol. TeI"cera edición Prentice Hall. New Jersey. 1984. GROSSE Roben y OuA.NE Kujawa. Inlemalional Business. Theory and Managerial AppIications. Irwin lIlinois. 1988. EITEMAH, David K. y Arthur Slonehill. MultlnsIlonal Business Fjnance. QUinta edición. Addison Wesiey Publishing Company 1989. AJUSTES INTEGRALES MARIO HUMBERTO LOPERA Doctor en Derecho. Especialización en Familia USABU, Tributarista. Asesor Jurídico Tributario. Ex-asesor Director de Impuestos Nacionales. Instructor Nacional ESAP. Profesor universitario: USABU, Javeriana, USACA, ICESI. Ex-director especialización Gerencia Tributaria del ICESI. Docente. Autor. LA INFLACION Exceso de moneda circulante en relación con su cobertura. En economía modema se considera a la inllación como el Impuesto que pagan los pobres en todos los lugares del mundo. El electo de la inflación sobre los bienes V servicios es de tal magnitud que cada día cientos de personas pierden acceso a cosas determinadas por no poderlas pagar a los precios corregidos, aum9fltados o crecidos por la inllación. neras el pals económico a un gran desastre y la gente de ese país a la bancarrota total Es tal el electo de la Inllación en Colom- bia, que se puede hacer la Siguiente comparaCión estadística: Salarlo mínimo Mensuales En 1970 $ 519.00 En 1990 41.025.00 En 1991 51.720.00 Crecimiento 1970-1990 '=' 79.1 veces El profesor argentino-brasilero Claudlno Pita, en su conferencia dictada para Vehículo R-4 el Postgrado de Impuestos de ICESI, ex57.000 plicaba fa inflación y sus electos, soste- En 1970 En 1990 5.31 9.000 niendo como tesis que se podría doblar el salari o mínimo o repartir la totalidad Crecimiento 1970 - 1990 = 93.3 veces de las riquezas que poseen unas pocas Casa de habitación personas en cada país, entre todos los habitantes del territorio, y en ambos ca- En 1970 200.000 2 sos sería de tal proporción la demanda 140 m Cali-Colombia que no habría posibilidad ninguna de En 1990 30.000.000 ejercer un adecuado y oportuno control Crecimiento 1970 - 1990 sobre la inllación, llevando de todas ma- '" 150.1 veces 26 ICESI ss 27 ICESI Upac Unidad En 1972 100.00 En l 99 1 - Mayo30 3.000.00 Crecimiento 1972 - Mayo 1991 ,.. 32 veces Las cosas Valen mas pesos por el solo efecto de la inflación y ni aun el cambio de la moneda circulante (pesos vietos por pesos nuevos, como en Argen tina o BraSil), hace que esto cambie o lome olro rumo bo. Decir, por ejemplo, que el salario mínimo ya no vale cincuenta mil ($SO.OOO), sino cinco mil ($5.000), o que el cambio del peso por dólar no es $6()() sino $60, no cambia la situación ni permite estabilizar los precios, el problema es mucho más complejo, pero de difícil control en un pals en pleno desarrollo que necesita una olerta monetaria en crecimiento para facilitar bienes y servicios oportunos. efectos de la inflación, pues el no hacerlos ha traido como consecuencia que los contribuyentes paguen impuestos sobre el Capital y no sobre la Renta Es claro que los dividendos de anónimas y las participaciones de limitadas han sido durante los últimos años en Colombia distribución de capital y no de utilidades, como consecuencia de sumar diferentes pesos pues los dividendos, las participaciones y los impuestos están calculados sobre las utilidades nominales y no, como debería de ser, sobre las utilidades reales. Veamos un ejemplo sobre un lote de terreno propiedad de cuaJqUler persona , que para el efecto liene un costo histórico de $20.000.000. cinco (5) años de tenencia y una Inflación corrida para el períododeI25%anual. (VerTabla NQ1) Como puede observarse, después de Cinco (5) años de tenencia el costo aJus- AJUSTES FISCALES YS INFLACION l os ajustes integrales se incorporan en la l egislación Fiscal para eorreguir los tado es ¡gual al de venia y es claro que hasta ese valor no hay utilidad, pues para que ésta aparezca en el ejemplo, debería venderse por un valor superior a los sesenta millones. (Ver Tabla N?2). TABLAN91 Valor venta MENOS: Costo histórico Utilidad antes de impuesto Impuest0 30% Utitidad Neta S 60.000.000 $ 20.000.000 40.000.000 $60.000.000 10.000.000 3.000.000 7.000.000 Utilidad neta de $7.000.000, que si es una utilidad real. pues significa haber recuperado el costo histórico de la cosa ajustado po!" inflación, y obtenido, además, siete millones de pesos del tiempo, como utilidad al momento de la venta. Para Mc luRE la utilidad es el ingreso económico real que una persona gasta o puede haber gastado durante el año, Sin disminuir el valor real de su patrimoniO neto AJUSTES INTEGRALES UTILIDAD Está definida como el mayor valor que puede distribuir una empresa en el periodo contable, logrando que su situaCión financiera después del reparto sea Igual (o mejor) de la que tenía al principio (HICks). No constituyen directamente un ingreso fiscal que como tal Oflgme un mayor impuesto o gravamen directo. El sistema y su aplicaCión práctICa lo que produce es Ingresos o gastos que suman y reslan en una " Cuenta puente" denominada "Corrección monetaria" cuyo resul- TABLAN 9 3 $ 3.000.000.00 900.000.00 2. 100.000.00 Utilidad antes del impuesto Impuesto 3O'Yo Utilidad después de Impuesto 20.000.000 40.000.000 12.000 000 $ 28.000.000 Resultado con ajuste integral Valor de la venta MENOS: Costo histórico Ajuste integral ($20.000.000) $20.000.000 x25% x 5 años "" 40.000.000 28 ICESI $ 70.000.000 Valor de la Venta MENOS: Costo histórico Ajuste integral Costo Total Utilidad antes dSlmpuesto Menos impuesto 30% Utilidad neta Sin ajuste i ntegral pu ro Resultado sin ajuste integral Tolal costo aJuslado Utilidad nel a TABLAN!2 $60.000.000 $60.000.000 O Capital social inicial Menos: Inflación 30% Utilidad CAPITAL SOCIAL FINAL CON AJUSTE INTEGRAL PURO Utilidad del ejercicio Menos: Inflación sobre capital 10.000.000.00 x 30% Utilidad antes de impuesto Capital social inicial Menos: Ajuste por inflaCión del 30% Capi1al Social Final Utilidad real 10.000.000.00 $3.000.000.00 2.100.000 .00 900.000.00 9.100.000.00 $ 3.000.000.00 3.000.000.00 - 010.000.000.00 3.000.000.00 13.000.000.00 -029 ICESI so tado final será positivo (Ingreso: Renta Bruta) o negativo (Gasto Fiscal). De igual manera hay que dejar en claro que NO es un sistema integral puro de ajustes por 10 cual las cuentas de resultado no se ajustan sino a partir de 1994 (Art. 348-1 E. T), trayendo como consecuencia distorsiones en la aplicación del mismo. Veamos: Se constituye una sociedad el primer día del año fiscal con $10.000.000 de capital social. La inflaciÓn corrida para ese año es del 30%. La utilidad antes del impuesto es de $30.000.000 Se pregunta cuál es el resultado real. (Ver Tabla""" 3) DESARROLLO DE LOS AJUSTES EN COLOMBIA Desde que la inflación comenzó a hacer estragos en nuestra economía, el Go· bierno Fiscal ha venido introduciendo lentamente los ajustes en materia fiscal, es así como desde la introducción de las Upac's en 1972, se han producido las siguientes mexlificaciones en la Legislación Tributaria, todas para incorporar ajustes por efectos de la inflación. Veamos : 1974: Ajustes Fiscales a los activos fijos, las ci fras fiscales y las tablas de impuestos. 1976: DepreciaciÓfl Flexible: tasas hasta del 40% 1983: Componente inflaCionario para los rendimientos financieros y cuentas de ahorros en Upac, de personas naturales. 1986: Se elimina doble tribulación. Se incorpora el componente inflacionario para intereses. diferencia en cambio, ingresos y gastos financieros. 1988: Se permite calcular la depreciación sobre el costo ajustado por inflación de lOs bienes adquiridoS a partir de 1989, siempre que no se use el sistema de depr9C1ación flexible. 30 /CESI Acciones: Ganado: Se eliminó el im puesto sobre dividendos en especie. cuando las uli1idades se capitalicen y se entreguen acciones en pa90 de los di· vldendos. El valor de las acciones se ajusta al intri nseco para lasque no juegan en bolsa. Su valor patrimonial resulta de la resolución que emita el Ministerio de Agricultura 1988: "'" Decreto 2687: "Incorpora el sistema Integral de ajustes por inflación", para que emplece a regir a partir del 19 de enero de 1992. PROPOSITO DEL GOBIERNO Con los ajustes integrales el Gobierno se propuso básicamente adecuar la estructura impositiva del pals a los efectos que causa la inflación en la economfa de una parte y de otra, resolver de plano el problema de lOs Estados Financieros valorados a costos históricos, que han tenido como corolano principal Balanees Irreales. Se requiere, en relación con los Estados Financieros. evolucionar a la misma velocidad de la economía de hoy, pues como bien lo afirma el doctor Luis Fernando Gutlérrez, "la contabilidad (de hay), es el análisis del pasado y las Fi· nanzas el estudio del futuro, 'j en Colombia hemos tenido la manía de confundir Finanzas y Estados Financieros·. La contabilidad. agrega el comentador, "es una fotografía en blanco y negro det ayer. cuando las finanzas son una pali· cula en tercera dimensión del mañana, y el éxito de una organización empresarial está en el mañana y nunca en el hoyo en el ayer". Hay que evolucionar, dedicar menos esfuerzo, tecnología y gente a la contabilidad y poner toda esta economía al estudio y proyección del futuro de la organización. Se imponen los flujos de londos, las curvas de sensibilidad, la planeación y en este nuevo y unlCO estudio la contabilidad bien y oportunamente llevada sirve única y ex· clusivamen te como marco de referencia para una mayOf y más certera planeación del futuro. Valores Corrientes ValOr Constantes = Con inflación .. Sin inflación AJUSTES INTEGRALES Hay que aceptar que en la práctica, la contabilidad sirve para presentar unas cifras a la Administración de Impuestos Nacionales, la Comisión Nacional de Valores, el Municipio para lo del Impuesto de Industria y Comercio, la Superintendencia que haga la vigilancia y las Cámaras de Comercio para la renovación del registro mercantil, creando a su alrededor una inmensa carga de trabajo, unos voluminosos archivos y distrayéndonos a todos de la función principal cual es la generación de nqueza. Somos de la opinión que ahora como nunca antes se da la oportunidad de reivindicar la contabilidad. haciéndola realmente importante, si logramos que diga la verdad verdadera, para que esa verdad sirva a los planes y programas propios de la estadística, la planeación y los flujos de fondos. iEste es el reto que hace "entre comillas· la ley a los profesionales de la contaduría y ya es tiempo de que dejemos de ser inleno· resl ESTADOS FINANCIEROS Distorsiones En: Ganancias y Pérdidas Ingresos Pesos recientes Pesos recientes Gastos Depreciación Pesos históricos Costo Inventario :o Pesos mixtos En: Balance General Inventarios: Pesos histÓricos y recientes ActiVOS Fijos Pesos históricos y recientes CONCLUSION A mayor tiempo de tenencia de un activo. mayor distorsión o margen de error con la realidad. De otra parte los Estados Financieros presentan: Veamos pues. con todos los antecedentes y los ejemplos menciOflados anteriormente. cómo quedan en definitiva los "Ajustes Integrales". A quién se aplica Art. 329 E.T. Adóptase a partir del año gravable 1992 el sistema de ajustes por inflación contenido en el presente Titulo, el cual deberá ser aplicado a los contribuyentes del impuesto sobre la renta y complementarios obligados a llevar li· bros de contabilidad, con excepción de los siguientes : y sucesiones il i qUidas que curr¡plan con los requisitos para pertenecer al régimen simplificado del impuesto sobre las ven· taso aun cuando no sean responsables de dicho impuesto. 1. Personas naturales 2. Entidades sin ánimo de lucro, cooperativas y en general lOs nuevos con· tribuyentes a que se refiere el articulo 19. Parágrafo 2. Lo dispuesto en este libro es aplicable a los con tribuyentes sometidos a este sistema de ajuste, en cuanto no sea contrario a lo dispuesto en este Título. COMENTARIO A quién se aplica : A todos lOs contribuyentes obligados a llevar libros de con· tabilidad. Excepciones: al Personas naturales y sucesiones lIiquidas que cumplan los requisitos para pertenecer al Régimen Simplifi· cado. b) Las entidades sin ánimo de lucro. 31 ICESI • EFECTOS CONTABLES y FISCALES DEL SISTEMA DE AJUSTES INTEGRALES Artículo 330 E.T. El sistema de ajustes integrales por inflación a que se refiere el siguiente título produce efectos para determinar el impuesto de renta y complementarios y el patrimonio de los con· tribuyentes. Este sislema no será tenido en cuenta para la determinación del impuesto de industria y comercio ni de los demás impuestos o contribuciones. Para efectos de la contabilidad comercial, también se utilizará a partir de 1992 el sistema de ajustes integrales por inflación. de acuerdo con lo previsto en este Titulo En el caso de liquidación de sociedades y sucesiones, el PAAG se aplicará pro· porcionalmente al número de meses transcurridos hasta el mes correspondiente a la liquidación. En el caso de sociedades que se constituyan durante el año, el PAAG se aplicará proporcionalmente al número de meses transcurridos desde el mes de constitución hasta el final del periodo gravable. Para aquellos contribuyentes que oplen por un ajuste mensual. aplicarán un PAAG mensual, el cual será equivalente a la variación porcentual del índice de precios al consumidor para empleados, certilicado por el Departamenlo Administrativo Nacional de Estadisticas DANE-, registrado en el mes inmediatamente anterior. COMENTARIO Produce efectos para: a) Determinar el impuesto de renta, b) el patrimonio y, c) la contabilidad comercial. PAAG = COMENTARIO Es equivalente al indice de precios al consumidor elaborado por el DANE, para e! períOdO: NO produce efectos para: a) Determinar la base para liquidar el impuesto de industria y comercio, b) los demás impuestos y , c) las contribuciones (Renovación del Registro Mercantil y Contribución a la Supersociedades o la Bancaria) . PORCENTAJE DE AJUST E DEL AÑO GRAVABlE. (PAAG) Artículo 331 E.T. Se entiende por PAAG el porcentaje de ajuste del año gravable, el cual será equivalente a la variación porcentual del indice de precios al consumidor para empleados, elaborado por el Departamento Administrativo Nacional de Estadistica --DANE - . registrado entre ell Ode diciembre del año anterior gravable y el 30 de noviembre del año gravable. La Dirección de Impuestos Nacionales publicará antes del 31 de diciembre de cada año, el PAAG que regirá para el año gravable correspondiente. 32 ICESI "Diciembre 1~. Ano anterior al gravable. Noviembre 30. Año gravable·'. Se publica: Antes del 31 de diciembre de cada año. En liquidación de sociedades y sucesion~s, el PAAG, se aplica en proporCión al numero de meses transcurridos hasta el mes de la liquidación. En constitución de sociedades se aplica el PAAG en proporción al número de meses transcurridos desde su constitución. AJUSTE MENSUAL El PAAG mensual es equivalente a la variación del índice de precios al consumidor para empleados que determine el DANE, para el mes inmediatamente anterior. Quien opte por hacer ajustes mensuales aphcará el PAAG. que resulte del sistema mensual según el OANE. PROCEDIMIENTO PARA A J USTES DE ACTIVOS FIJ OS Artículo 332 E.T. Los contribuyentes a que se refiere este titulo, deberán ajustar el costo de los activos fijos poseídos en el último día de! año gravable, de conformidad con las siguientes reglas: 1. Si se trala de activos fijos poseídos todo el año, el costo del bien en el último día del año anterior se incre~ mentará con el resultado que se obtenga de multiplicarlo por el PAAG. 2. Si los activos fijos fueran adquiridos durante el año, el costo de adquisición se deberá ajustar en la parte proporciona! del PAAG anual que corresponda al número de meses de posesión del activo en el año. 3. las adiciones y mejoras se deberán ajustar en la parte proporcional del PAAG anual, Que corresponda al número de meses comprendidos entre la fecha de la adquisición o mejora yel último día del período gravable. El valor así obtenido se adicionará al costo del activo que se obtenga, según lo dispuesto en los numerales anteriores. En el caso de inmuebles, las contribuciones por valorización se regirán por la misma regla de las adiciones y mejoras. 4. Cuando se trate de bienes depreciabies. agotables o amortizables, la deducción por depreciación o amortización en el año se determina por el valor del bien, una vez ajustado de acuerdo con el PAAG. En este caso. se deberá moslrar por separado en los estados financieros el valor del bien ajustado por inflación y las respectivas depreciaciones o amortizaciones acumuladas. Estas últimas también objeto de ajuste de acuerdo con el PAAG. El costo que se tome determinar la utilidad o pérdida en el momento de su enajenación, incluirá los ajustes por inflación , descontando el valor de las depreciaciones o amortizacio· nes acumuladas. S. (Derogado) Hablaba de los gastos financieros que formaban parte de los activos. 6. Cuando las valorizaciones técnicas efectuadas a los activos, o cuando el avalúo catastral de los inmuebles. o el valor patrimonial de las acciones o aportes, difieran del costo del bien ajustado por el PAAG, la diferencia se llevará como superávit por valorizaciones. Tal diferencia no será tomada como un ingreso ni hará parte del costo fiscal para determinar la utilidad de la enajenación del bien, ni tampoco formará parte de su valor para el cálculo de la depreciación. Las depreciaciones de inmuebles deberán calcularse excluyendo el valor del terreno respectivo. COMENTARIO Aju stes Activos Fijos Se determina asi' 1. Poseidos todo el año El valor patrimonial a diciembre 31 del año anterior se multiplica por el PAAG. El resultado será el valor del activo lijo para el año gravable. 2. Adquirjdos durante el alÍo El costo de adquisición se multiplica por el PAAG Que en proporción le corresponda al número de meses en que tuvo el activo. Costo de adquisición PAAG x Meses Poseidos 12 3. Adiciones, mejoras y contribuciones Se aplica el mismo procedimiento del punto anterior. 4 Bienes deprecíables o amortjzables 33 ICESI Para calcular la deducción por depreciación primero se ajusta el bien en el PMG. En los Estados Financieros se debe mostrar por separado el valor del bien ajustado por inflación y las depreciaciones o amortizaciones acumuladas. La depreciación (o amortizaciÓn) acumulada también se ajusta en el PMG. COMENTARIO Las personas naturales. las sucesiones ilíquidas que estén obligadas a llevar contabilidad, y las sociedades que no tengan por objeto principal las inversiones, tendrán acciones en anónimas y aportes en sociedades como activos fijos y en consecuencia quedan sujetas a ser ajustables por el PMG. Cuando la valorización técnica del bien, o el avalúo catastral o el valor patrimonial en el caso de acciones y aportes es superior al PAAG. el mayor valor que resulte se llevará como superávit patrimOnial. AJUSTES DE LOS INVENTARIOS Artículo 333 E.T. Los activos movibles o inventarios poseídos el último día del año inmediatamente anterior al gravable se deberá ajustar por el PMG. Como contrapartida se deberá registrar un crédito a la cuenta de Corrección Monetaria. COMENTARIO El inventario inicial se ajusta por el PMG, con Crédito a la cuenta "Puen te~ Corrección Monetaria Es importante anotar que el sistema Lila de valuación de inventarios continúa vigente independientemente. CONT ABILlZACION AJUSTE A tNVENTARIOS CORRECC ION TT 34 ICESI AJUSTE OE LAS COMPRAS DE MERCANCIAS Artículo 333-1 E.T. Las compras de mercancías o inventarios, que se realicen en el año g ravable, se deberán ajustar en la proporción del PMG que se indica a continuación, salvo que se opte por el ajuste mensual: Compras realizadas en el primer trimestre: Comprasrealizadas en el segundo trimestre: Compras realizadas en el tercertrimeSlre: Compras realizadas en el cuarto trimestre: eI87.5% del PAAG el 62.5% del PAAG eI37.5%del PAAG elt2.5% del PAAG Como contrapartida a estos ajustes se deberá registrar un crédi to a la cuenta de corrección monetaria. Cuando se hayan incorporado en el activo valores por los conceptos mencionados, estos deben excluirse para efectos del ajuste por el PAAG, del respectivo año. COMENTARIO los intereses, la corrección monetaria y los ajustes por dlferencia en cam?io~ "Constituyen mayor valor del activo hasta la puesta en marcha del activo, o hasta cuando se encuentren en condiciones de utilización o venta. bolsa, tampoco se ajustarán por inllación, pero ·deberán declararse por el costo de adquisiCión en el año o por el costo del año anterior, según el caso. Para determinar la parte causada, se tomarán los rendimientos fin ancieros que por cualquier concepto deban recibirse durante toda la vigencia del título o bono, y se multiplicaran por la proporción que exista entre el tiempo de posesión de tales activos en el año, y el tiempo total necesario para su redención, contado éste desde su adquisición. COMENTARIO Veamos: PASIVO Cuando generan intereses y rendimientos financieros se deben registrar como pendientes de cobro y como contrapartida una cuenta de ingreso. Veamos: COMENTARtO Las compras se ajustan en el PMG, con CREDITO a la cuenta "Puente" Corrección Monetaria. --- - -Veamos: CORRECCION TT TRATAMIENTO OE LOS GASTOS FINANCIEROS POR AOaUISICION DE ACTIVOS Artículo 333·2 E.T. Los intereses, la corrección monetaria y los ajustes por diferencia en cambio, asi como los demás gastos financieros, en los cuales se incurra para la adquisición o construcción de activos, constituirán un mayor valor del activo hasta cuando haya concluido el proceso de puesto en marcha o tales activos se encuentren en condiciones de utilización o enajenación. Después de este momento constituirán un gasto deducible. Cuando se hayan capitalizado gastos financieros, se deben excluir para el ajuste del PAAG. del respectivo año. AJ USTE DE BONOS, TITULOS y DEMAS ACTIVOS MOBILIARIOS Articulo 334 E.T. En el caso de los bonos. titulos y demas activos mobiliarios que generan intereses y rendimientos financieros, se observará el ·siguiente procedimiento: La parte de los rendimientos financieros causados y pendientes de cobro en el último dia del año, se debe registrar como una cuenta por cobrar y como contrapartida se dpbe registrar un crédito en la correspondiente cuenta de ingreso, de conformidad con las normas vigentes. El costo de los bonos. titulos y demás papeles que generan rendimiento financiero y se cotizan en bolsa, poseídos el último día del ano, no serán objeto de ajuste por inflación, pero deberán declararse por el valor promedio de las transacciones en bolsa del último mes. Cuando los titulos, bonos y demás valores mobiliarios no se hayan cotizado en CUENTAS POR COBRAR INGRESO Ti Los bonos, titulos y demás valores que generen rendimientos que se coticen en bolsa, no se ajustarán por inflación, pero se declararán por el valor promedio de las transacciones en bolsa del último mes. Cuando no se coticen en bolsa, no se ajustarán por inflación pero deben declararse por el costo de adquisición del año o por el costo del año anterior AJUSTES DE ACTIVOS EXPRESADOS EN MONEDA EXTRANJERA, EN UPAC O CON PACTO DE REAJUSTE Artícu lo 335 E.T. Las divisas, créditos a favor, títulos, derechos, depóSitos y demas activos expresados en moneda extranjera, o poseídos en el exterior, el último día del año, se deben reexpresar a la tasa de cambio en pesos para la respectiva moneda a tal fecha. La dile35 ICESI _ u; " -----------~-----rencia entre el activo asf reexpresado y su valor en ¡ibros, representa el ajuste que se debe registrar como un mayor o menor valor del activo y como un crédito o débito en la cuenta de Corrección Mo' netaria. Las cuentas por cobrar, los depósitos en Upac y en general todo crédito activo sobr~ el cual se haya pactado cualquier ajuste de su valor, deben ajustarse con base en el respectivo pacto de ajuste, registrando el ajuste como mayor valor del activo y como un crédito en la cuenta de Corrección Monetaria. Parágrafo: Las entidades financieras vigiladas por la Superintendencia Bancaria, que tuvieren activos expresados en moneda extranjera o poseídos en el exterior, al31 de diciembre de 1991, y tuvieren ingresos diferidos o por reali, zar, producto de fa diferencIa en cambio de años gravables anteriores, las reali, zarán en el año en el cual sean activa, mente percibidos. Apartir del año grava, ble de 1992, los ajustes correspondientes a cada año se regirán por lo dispuesto en este articulo. Ajuste negativo COARECCION MONETARIA __ ~~_w----------------------------~ ACTIVO COMENTARIO Se ajustan por el PAAG AJUSTE DE INTANGIBLES Artículo 336. E.T. El valor de las paten, tes, derechos de marca y demás intangibles pagados efectivamente, distintos de los gastos pagados por anticipado y de los cargos diferidos, se ajustará si, guiendo las mismas reglas aplicables a los activos fijos. de acuerdo con el PAAG. Veamos: Se deben reexpresar a la tasa de cam¡NTANGIBLES CORRECCION MONETARIA Las cuentas por cobrar en Upac, y al valor de la cotización en Upac, el último día del ejercicio fiscal. Las cuentas por cobrar Reajustables, con base en el respectivo pacto de ajus, te. ACTIVO AJUSTES DE ACCIONES Y APORTES Artículo 337 E.T. Fue expresamente derogado por el Decreto 1744 del 4 de julio de 1991, y determinaba la forma en que se ajustaban fas acciones y los aportes. Veamos: Ajuste poSitivo CORRECCION MONETARIA En adelante ellos se ajustan por el mis, mo sistema de los activos fijos AJUSTE DE LOS DEMAS ACTIVOS NO MONETARIOS Articulo 338. E.T. En general, deben ajustarse de acuerdo con el PAAG, todos 36 ICESI OTROS ACTIVOS CORRECCION MONETARIA ACTIVOS MONETARIOS NO SON SUSCEPTIBLES DE AJUSTE Se aplica siguiendo las mismas reglas que para los activos fijos, con excepción de los gastos pagados por antigpado y de los cargos diferidos que no son sujeto de ajustes. lo a la cuenta de cada tipo de activos por el valor del ajuste. La contrapartida será un crédilo a la cuenta corrección monetaria por el mismo valor, de conformidad con lo dis' puesto en el articulo 348. COMENTARIO Se contabilizan asi: Veamos: COMENTARIO COMENTARIO bio vigente el ultimo día del año fiscal, los activos expresados en moneda ex, tranjera o poseídos en el exterior. los demás activos ~no monetarios~ que no tengan un procedimiento de ajuste especial, entendidos por tales aquellos bienes que adquieren un mayor nominal por efecto del demérito del valor adquisitivo de la moneda. Artículo 339 E.T. No serán susceptibles por inflación los denominados activos monetarios. que mantienen el mismo valor, por no tener ajustes pactados ni adquirir mayor valor nominal por efecto del demérito del valor adquisitivo de la moneda. En consecuencia, no serán objeto de ajuste, el efectivo en moneda nacional, los depóSitos en cuenta de ahorro y cuentas corrientes y los crédi, los a favor que no tengan un reajuste pactado. COMENTARIO No son susceptibles de ajuste: • • • • Efectivo en moneda nacional. Depósitos en cuenta de ahorro. Depósitos en cuentas corrientes. Créditos a favor sin reajuste pactado. REGISTRO CONTABLE DEL VALOR DE LOS AJUSTES Artículo 340 E.T. El valor de los ajustes efectuados a los denominados activos no monetariOs, se registrará como un valor de tales bienes, mediante un débi, ACTIvas CORRECCION MONETARIA SOLICITUD DE AUTORIZACION PARA NO EFECTUAR EL AJUSTE Articulo 341 E.T. Los contribuyentes del impuesto sobre la renta y complementa· rios, podrán solicitar al administrador de impuesto respectivo, autorización para no efectuar el ajuste a que se reliere este titulo, siempre que demuestren que el valor del mercado del activo es por lo menos inferior en un 50% al costo que resultaría si se aplicara el ajuste respectivo. Esta solicitud deberá formularse por lo menos con cuatro meses de anticipaCión a la fecha de vencimien, to del plazo para declarar, y se entende, rá resuelta a favor del contribuyente si un mes antes de esa fecha no se ha obtenido respuesta de la administración de impuestos. En la autorización de la administración de impuestos se indicará la parte no ajustable del patrimoniO líquido. Cuando no se efectúe el ajuste a los activos por no haberse obtenido respuesta de la administración, el contribuyente no tendrá derecho a efectuar el ajuste en el patrimonio liquido estable, cido en el artIculo 345, en la parte proporcional del activo que esté financian, do con el patrimonio liquido del contribuyente. 37 ICESI COMENTARIO Si demueslra que el valor del activo en el mercado es inferior en un 50% al costoque resultarla si se aplicara el ajuste: COMENTARIO Por ejemplo : Valor del mercado $100.000.00 ma~or valOr del pasivo. Como contrapartida, se debe registrar un gasto por Igual cuantia salvo cuando deba activarse. Valor ajustado $ 220.000.00 La solicitud ~ lonnularse por lo menos con cuatro (4) meses de anticipación a la lecha de vencimiento del plazo para declarar. Se entenderá resuelta la solicitud a favor del contribuyente si faltando un (1) mes para el vencimiento del plazo para declarar, la Administración no ha respondido. los pasivo.s en moneda extranjera, UPAC, o rea¡ustables poseídos el ultimo dia del ejercicio fiscal se ajustan" a) A la tasa de cambio vigente el Ultimo día del ejercicio fiscal. b) A la cotización del UPAC el ultlmodia del ejercicio fiscal y, e) Al valor del reajuste pactado. Contabilizaciones GASTOS FINANCIEROS PASIVO AJUSTE Al COSTO DE VENTA DE ACTIVOS FIJOS ENAJENADOS EN El AÑO Arti culo 342 E. T. El costo de venta de los activos fijos enajenados en el afio se podrá ajustar en la parte proporcional del PAAG que corresponda al numero de meses de posesión del activo en el año. Articulo 343 E.T. los pasivos no monetarios poseldos el úhimo día del afio, tales como pasivos en moneda e)(!ranjera, en UPAC o paSivos sobre los cuales se ha pactado un reajuste del principal, deben ajustarse con base en la tasa de cambio al cierre del año para la moneda en la cual fueron pactados, en la cotización del UPAC a la misma lecha o en e~ porcentaje de ajuste que se haya convenido dentro del contrato de empréstito, según el caso, registrando el ajuste con La cuenta de Revalorización del Patri!IlQ!!Í2forma parte del patrimonio de los años siguientes, para efectos del cálculo a que se refiere el inciso anterior. El valor reflejado en esta cuenta no podrá distribuirse como utilidad a los socios o accionistas, hasta tanto se liquide la em· presa o se capitalice tal valor, de conformidad con lo previsto en et articulo 363 del Estatuto Tributario, en cuyo caso se distribuirá como ingreso no gravable con el Impuesto sobre la Renta y Complementarios _ El patrimonio líquido e.tstente el primer día del año gravable (1 9 de enero), se ajusta por el PAAG. ACTIVO PASIVO Si el patrimonio líquido es negativo no se ajusla. Veamos: Se podrán ajustar en forma proporcional en el PAAG. AJUSTES DE lOS PASIVOS NO MONETARIOS Para electos comerciales, el patrimonio inicial de cada año debe ser objeto de tal ajuste, registrando el mismo como un mayor valor del patrimonio en la cuenta de Revalorización del Patrimonio. COMENTARIO COMENTARIO la proporción resuha del numero de meses en que se haya poseido el activo. Como contrapartida se llevará un débito a la cuenta de Corrección Monetaria por igual cuantía. CORRECCION MONETARIA REVAlORIZACION DEL PATRIMONIO REGISTRO CONT ASLE DE lOS AJUSTES A LOS PASIVOS Articulo 344 E.T. El artículo 343 anterior, hace claridad solxe la forma de contabilizar los ajustes al pasivo no mo. netario, razón por la cual e l articulo 343 del E.T., fue derogado expresamente por el Decreto 1744del4de julio de 1991 . AJUSTES DEL PATRIMONIO Artículo 34S E.T. El patrimonio liquido a! comienzo de cada periodo, debe aJustarse . con base en el PAAG, salvo cuando dicho patrimonio sea negativo. en cuyo caso no se efectúa este ajuste. la cuenta de Revalorización del Patrimonio lorma parte del patrimonio liquido para los electos del ajuste en los anos siguientes. VALORES A EXCLUIR OEl PATRIMONIO LIQUIDO Articuto 346 E.T. Del patrimonio liquido sometido a ajuste, se debe excluir el valor patrimonial neto de lOs activos correspondientes a"good will", "know how" y demás intangibles que sean estimados por el contribuyente, o que no hayan sido producto de una adquiSición efecti- '". COMENTARIO Se detennina así : Patrimonio liquido Inicial, menos, valor patrimonial neto de los intangibles formados es igual a la base del patrimonio liquido para ajustar por el PAAG. P.l. - V.I == P.L. X PAAG = P.L. AJUSTADO AJUSTES Al PATRIMONIO lIaUIDO aUE HA SUFRIDO DISMINUCIONES O AUMENTOS OURANTE EL ANO Articulo 347 E.T. Cuando el patrimonio liquido haya sufrido disminuciones o aumentos durante el año, se efectuarán los siguientes ajustes al finalizar el respectivo periodo gravabte: 1. Los aumentos de capital efectuados durante el año, por nuevas emisiones de acciones o partes de interés, distintas de la capitalización de utilidades o reservas de años anteriores, se ajustarán de acuerdo con el PAAG , en la parte proporcional del año que equivalga al numero de meses transcurridos entre la fecha del aumento de capital y el 31 de diciembre del respectivo año. Este ajuste se contabilizará debitando la cuenta de corrección monetaria y acreditando la cuenta de revalorización del patrimonio. 2. La distribución de dividendos o utilidades de años anteriores, asi como las eventuales disminuciones que se hayan efectuado durante el año grao vable , de reservas o capital, que ha· cian parte del patrimonio líquido al comienzo del ejercicio, implicarán un ajuste equivalente al resultado de multiplicar dichas disminuciones por el PMG, en la parte proporcional del año que equivalga at numero de meses transcurridos entre la fecha de 38 /CESI ES I lE~ la disminución del capital y el 31 de diciembre del respectivo ano. Este ajuste se registrará debitando la cuenta de Revalorización del Patrimonio y acreditando la cuenta de Corrección Monetaria. Se consideran como disminucí6n del patrimonio los préstamos que realicen las sociedades a sus socios y accionistas. no sometidos al sistema de ajustes integrales. Para efectos del ajuste. las utilidades o pérdidas del ejercicio no se consideran aumento o disminución del patrimonio líquido. sino hasta el periodo siguiente a aquel en el cual se obtienen. COMENTARIO Articulo 348. E.T. Los contribuyentes a quienes se aplican los ajustes previstos en este Título deberán llevar una cuenta de resultados denominada "Corrección Monetaria", en la cual se deben efectuar los registros débitos y créditos correspondi8f1tes. COMENTARIO CUENTA : Corrección Monetaria 12 Veamos; CORRECCION MONETARIA REVALORIZACION DEL PATRIMONIO Disminución del Patrimonio REVALORIZACION DEL PATRIMONIO CORAECCION MONETAAIA Se considera disminucí6n del patrimonio los préstamos que realice la SOCIedad a sus socios o accíonistas, que no estén sometidos al sistema de ajustes integrales. . ICESJ ..... , ....... 1 2 3 4 5 El saldo de la cuenta se cancela contra la cuenta de GANANCIA S Y PE RDIDAS. 9 10 AJUSTES DE lOS INGRESOS, COSTOS Y GASTOS DEL PERIODO GRAVABlE 11 Articulo 348-1 E.T. A partir del año gravable de 1994. los contnbuyentes deberán ajustar los Ingresos realizados en el respectivo período gravable. con el procedimIento prevIsto en el artículo 333-1 Como contrapartida se deberá registrar un débito a la cuenta de Corrección Monetaria por el mIsmo valor 13 Para efectos fiscaJes. los Ingresos exentos o no constitutivos de renta, así como los costos y gastos no deducibles. no serán objeto de los ajustes previstos en este articulo. allQual que aquellos Ingresos. costos o gastos que no se lleven directamente a las cuentas de resultado. los contribuyentes podrán optar durante los períodos gravables de 1992 y 1993. por aplicar la totalidad de los aJustes previstos en este articulo. E.T. ~ 6 7 8 En Igual lorma. a partir de dicho año gravable. los contribuyentes deberán ajustar loS demás costos y gastos reali zados en el período gravable. salvo que tengan una lorma particular de ajuste Como contrapartida se contabilizará un crédito a la cuenta de Corrección Monetaria por el mismo valor. CUENTA CORRECCION MONt:;rARIA Art. OébIIO. Rubrodel EFECTOS CUENTA : Correccjón Monetaria. (Ver Tabla N" 4). Aumentos del patrimonio = PAAG X N" meses TABLA N" 4 CUENTA CORRECCION MONETARIA 12 14 15 16 17 Inventario Inicial Activos FiJOS Deprec. Activos FijOS Activos Mda. Extran y Upac Créditos con reajuste pactada Intangibles Acciones y Aportes Demás activos no monetarios Deudas en Moneda EKlranjera y Upac Deudas COfl reajuste pactada Cuentas de PatrimoniO. saldo al IniciO del año Cuentas del Patrimonio por aumento de <?aplt~l Cuentas del Patnmonlo por disminUCIones tngresoS Compras Gastos y Costos Pérdidas a compensar ........., (pIto '" '" 333 332 332 335 335 '" '" '" '" '" '" 336 332 338 343 Ctedllos (ing..-so gr.".tMe) '" '" 343 345 '" '" 345 347 348 333 348 351 '" '" '" '" '" '" TOTAL '" IngresoS COMENTARIO Rige a partir de 1994 Opcional por los años 1992 - 1993 Ajustes de Ingresos · Costos Y Gastos Primer Trimestre 87 .5% PAAG Segundo Trimestre 62 .50/0 PAAG Tercer Trimestre 37 .5;0 PAA~ Cuarto Trimestre 12.5 Yo PAA los ingreSOS exentos o " NO~ constltut~vos de renta y los costo~ "NP' deduCI~ "NO SE AJUSTAN , aSI com o .1OS que tengan una forma particular de aJusle. Veamos : CORRECCtON MONETARIA ... INGRESOS ... COltOI y gastol T CORRECCION MONETARIA ... I " /CESI EFECTOS DEL REGISTRO DE LOS AJUSTES DE NATURALEZA CREDITO FRENTE A LOS GASTOS y RENDIMIENTOS FINANCIEROS Articulo 349 E.T. El registro de los ajustes de naturaleza crédito en la cuenta de corrección monetaria, que debe efectuarse de conformidad con lo dispuesto en este Título, hará deducible la totalidad de los intereses y demás gastos financieros del respectivo año gravable Los contribuyentes obligados a efectuar los ajustes de que trata este Titulo, deberán registrar la totalidad de los rendimientos financieros percibidos en el año gravable como un ingreso constitutivo de renta. podrán compensar con las utilidades de los cinco (5) años siguientes. Para tal efecto, en el año en que se compensen dichas pérdidas se tomarán ajustadas por inflación, de acuerdo con el PAAG, En este caso deberán efectuarse los ajustes correspondientes a la cuenta de revalorización deJ Patrimonio. COMENTARIO Se ajustan por el PAAG, en el año de la compensación. PERDIDA CORRECCION MONETARIA AJUSTE DE BIENES ADQUIRIDOS CON ANTERIORIDAD A 1992 Articulo 353 E.T. A partir de ~992, los activos adquiridos con anteriOridad a tal - o se ajustarán de acuerdo con las a~rmas del presente Título, tomando n o base el valor patrimonial de los com .. b re de 1991 . mismos al 31 de dlclem Si tales activos tuvieren un costo fiscal superior, el con,tribuyente podrá optar por continuar ajustando por ~eparad? dicho costo fiscal , para determinar la utilidad o pérdida al momento de su enajenación . COMENTARIO COMENTARIO Serán deducibles el 100% de los intereses y demás gastos financieros . Serán gravables el 100% de los ingresos por intereses y rendimientos financieros, UTILIDAD O PERDIDA POR EXPOSICION A LA INFLACION Articuto 350 E.T. Las partidas contabilizadas como crédito en la cuenta de corrección monetaria, menos los respectivos débitos registrados en dicha cuenta, constituyen la utilidad o pérdida por exposición a la inflación para efecto del impuesto sobre la renta. La aplicación del ajuste integral por inflación requerirá que Jas partidas a que se refiere este articulo sean reflejadas en el estado de ganancias y pérdidas. COMENTARIO Es importante hacer énfasis en el sentido de que el resultado positivo o negativo del ajuste por inflación se debe refleJar en el "ESTADO DE GANANCIAS Y PERDIDAS~. COMPENSACION DE PERDIDAS Artículo 351 E.T. Las pérdidas registradas al finalizar un ejercicio gravable, se .. ICESI TRATAMIENTO DE LAS GANANCIAS OCASIONALES Artículo 352. E.T. Para los contribuyentes a que se refiere este Título, las utilidades susceptibles de constituir ganancia ocasional, con excepción de las obtenidas por concepto de rifas, loterías, apuestas y similares, se tratarán con el régimen aplicable a los Ingresos susceptibles de constituir renta, En consecuencia. las pérdidas ocasionales obtenidas en la enajenación de activos fijos poseídos durante dos anos o más, serán deducibles de la renta bruta del contribuyente, COMENTARIO Se divide en dos (2) grupos así: 1. Loterías, rifas. apuestas y similares siguen teniendo el tratamiento de ganancias ocasionales y, 2. Las utilidades (en ventas de Activos Fijos), se tratarán como un ingreso constitutivo de renta bruta. Las pérdidas ocasionales (resultantes de venta de activos fijos). serán gaslo deducible de la renta bruta del contribuyente. Se tomará como base el valor patrimonial al 31 de diciembre de, 1991 Si el costo fiscal es superior al que resulte con el ajuste por el PAAG, se puede seguir ajustando por s~p~rado para determinar la utlhda~ o perdIda al momento de la enaJenaclon. GRADUAlIDAO EN LA APlICACION DE LOS AJUSTES INTEGRALES Articulo 354 E.l. Por los anos gravables de 1992, 1993, 1994, 1995 Y 1996 los contribuyentes que hayan efectuado lo.s ajustes en la forma prevista ~n este T 1tulo, y que al inicio de cada ano presenten un patrimonio líqUido Infenor a. la sumatoria de los activos no mon~~a~los representados en terrenos, ~dlfICIOS, maquinaria, equipo~ muebles. Inventa-, rios, aportes en SOCiedades y acclon~~, tendrán derecho a una dedUCCión teonca que se determinará así: 1) Se obtiene la diferencia entre los activos no monetarios ya señalados y el patrimonio líquida inicial. 2) El resultado se multiplica por el 55% del PAAG para 1992 el 45% del PAAG para 1993 el 35% del PAAG para 1994 el 25% del PAAG para 1995 el 15% del PAAG para 1996 3) El resultado así obtenido constit~ye la deducción teórica del respectivo período, la cual podrá solicitars.e hasta la concurrencia del sa!do credito de la cuenta de corrección monetaria. Parágrafo: Para efectos de lo dispuesto en el numeral primer? del. pr~se.nte ,a~­ tículo, cuando el patrimonio liqUido ~nl­ cial sea negativo, se tom~rá como diferencia el valor de los actIvos no monetarios seiíalados. COMENTARIO Rige para los años 1992, 1993. 1994, 1995 Y 1996. Deducción teórica '" Patrimonio Ií.quido inferior a la sumatoria de los activos NO monetarios. Procedimiento: Se obtiene la diferencia entre los activos NO monetanos y el patrimonio Ifquido inicial. Valor Activos NO monetarios Patrimonio liquida inicial: El resultado se multiplica así' En En En En En 1992 1993 1994 1995 1996 x 55% del PAAG X X X X 45% 35% 25% 15% del del del del PAAG PAAG PAAG PAAG El resultado así obtenido cons!ituye _la deducción teórica del respectivo ano gravable, la cual puede solic¡tar~e hasta la concurrencia del saldo crédito de la cuenta Corrección Monetaria. PROCEDIMIENTO PARA AJUSTAR LOS INVENTARIOS FINALES Articulo 355 E.T. Fue derogado por el articulo 16 del Decreto 1744 del 4 de juliO de 1991. Este articulo determinaba la forma como se ajustarían los inventarios dentro de los años 1992 - 2002. Bien. Ahora sólo queda comenzw la aplicación práctica del sistema, aSI que coja sus Estados Financieros yempecemos a hacer "AJUSTES INTEGRALES POR INFLACION". 43 ICESI