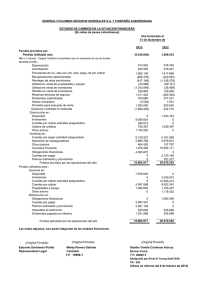

Estados Financieros correspondientes al año terminado al 31 de

Anuncio