Presidente del Consejo General de Colegios de Economistas de

Anuncio

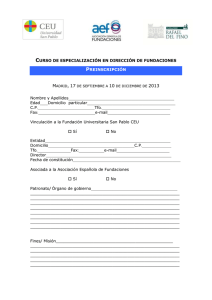

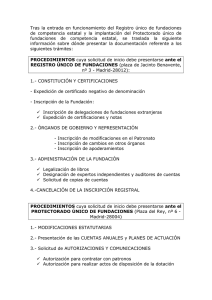

3) ARTÍCULOS DE OPINIÓN: Valentí Pich Presidente del Consejo General de Colegios de Economistas de España BREVES REFERENCIAS SOBRE LAS FUNDACIONES Las fundaciones se han convertido en una materia de máximo interés y permanente actualidad. Prueba de ello es su creciente presencia en los medios de comunicación. Además entre las diversas actividades de los Colegios de Economistas, informes, formación, noticias...se observan frecuentes referencias a las fundaciones. En septiembre de 2009, ECIF-CGCEE presentó ante los medios los resultados de una encuesta donde, entre otras preguntas, se les preguntó a los economistas si las fundaciones deberían dotar de mayor transparencia su información financiera. Ya en 2008, casi la totalidad de los encuestados (93%) respondió afirmativamente, mientras que en 2009, este porcentaje disminuyó al 75%. Tres cuartas partes seguía en 2009 manifestando su interés en esa mayor transparencia. A continuación señalamos unas breves pinceladas sobre las fundaciones a partir de un estudio del ECIF-CGCEE, sobre el que se informó en la reunión de su Consejo Consultivo de 27 de octubre de 2010, que será presentado públicamente próximamente con todo detalle, y del que se comentarán unas conclusiones y propuestas de actuación, en su presentación. Según establece el artículo 2, de la Ley 50/2002, de 26 de diciembre, de Fundaciones, son organizaciones constituidas sin ánimo de lucro que, por voluntad de sus creadores, tienen afectado de modo duradero su patrimonio a la realización de fines de interés general. Las fundaciones se rigen por la voluntad del fundador, por sus Estatutos y, en todo caso, por la Ley. Recordamos que el derecho de fundación está reconocido en el artículo 34 de la Constitución Española. Las fundaciones se rigen a nivel estatal por la Ley 50/2002, si bien determinadas Comunidades Autónomas tienen su propia Ley, como Andalucía, Aragón, Asturias, Canarias, Castilla y León, Cataluña, Galicia, Islas Baleares, La Rioja, Madrid, Navarra, País Vasco y la Comunidad Valenciana. Las fundaciones, según indica el artículo 3 de dicha Ley, deberán perseguir fines de interés general, como pueden ser, entre otros, la defensa de los derechos humanos, de las víctimas del terrorismo y actos violentos, asistencia social e inclusión social, cívicos, educativos, culturales, científicos, deportivos, sanitarios, laborales, de fortalecimiento institucional, de cooperación para el desarrollo, de promoción del voluntariado, de promoción de la acción social, de defensa del medio ambiente, y de fomento de la economía social, de promoción y atención a las personas en riesgo de exclusión por razones físicas, sociales o culturales, de promoción de los valores constitucionales y defensa de los principios democráticos, de fomento de la tolerancia, de desarrollo de la sociedad de la información, o de investigación científica y desarrollo tecnológico. Hasta el año 2008 se ha producido un importante aumento tanto de volumen como de variedad o pluralidad de fundaciones constituidas en España, pero la situación de crisis sobrevenida a partir de mediados de ese año, parece haber frenado dicho auge. Según un estudio europeo, los fondos fundacionales han disminuido un 20 %. El ritmo de creación de fundaciones en España se ha desacelerado. Las previsiones indican una disminución entre el 5% y el 10 % de la cifra de nuevas entidades. España, con un número de Fundaciones estimado según el Instituto de Análisis Estratégico de Fundaciones, INAEF (promovido por la Asociación Española de Fundaciones) de más de 12.000 fundaciones, es el segundo estado europeo con mayor número de fundaciones, sólo superado por Alemania, que aportan según estimaciones consultadas, alrededor de 8.000 millones de euros a la sociedad. Según el estudio de la “Fundación de Cajas de Ahorro, FUNCAS”, en su revista “Perspectivas de Informe Financiero”, número 91 (noviembre 2007), existen en España cerca de 2.500 fundaciones activas que ofrecen bienes y servicios (en su mayor parte) no destinados a la venta y sustitutivos de la producción en el sector público, que emplean casi a 86.000 trabajadores asalariados y reciben el apoyo de 45.000 voluntarios. En términos de macromagnitudes, según el anterior estudio, el sector fundacional representa medio punto porcentual del empleo agregado y un cuarto de punto del PIB español. El Art. 25 de la Ley 50/2002, determina las obligaciones contables, de auditoría y plan de actuación de las fundaciones de ámbito estatal, sin perjuicio de las particularidades a nivel autonómico, establecidas en distintas leyes autonómicas de fundaciones, dado que la base de las fundaciones es de carácter civil y no mercantil. Por el momento no se ha realizado la adaptación sectorial del Plan Contable de entidades no lucrativas al nuevo Plan General Contable. Las Fundaciones, no están obligadas a inscribir sus cuentas en el Registro Mercantil y tampoco están sujetas en general a auditoría. No obstante, debe tenerse en cuenta que la mayor parte de las subvenciones que reciben las fundaciones deben ser objeto de verificación de su aplicación por parte de un auditor. Finalmente en cuanto al tratamiento fiscal de las fundaciones, comentar que las mismas, tienen un tratamiento fiscal especial en caso de que se acojan al régimen establecido en la Ley 49/2002, de 23 de diciembre, de Régimen Fiscal de las Entidades sin Fines Lucrativos y de los Incentivos Fiscales al Mecenazgo, en los Impuestos de Sociedades, estando exentas asimismo en el Impuesto de Bienes Inmuebles, Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados y el Impuesto sobre el incremento de valor de los terrenos de naturaleza urbana. No obstante, no tienen per se un tratamiento especial en el Impuesto sobre el Valor Añadido (a excepción de determinadas operaciones exentas).