modelo de respuesta - CiberEsquina

Anuncio

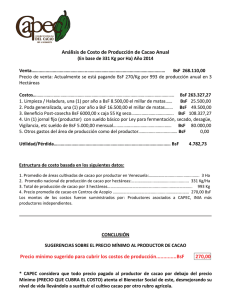

2da. Parcial 2012-1 Versión 1 665 1/7 UNIVERSIDAD NACIONAL ABIERTA VICERRECTORADO ACADÉMICO ÁREA : ADMINISTRACION Y CONTADURIA MODELO DE RESPUESTA ASIGNATURA: ANALISIS DE ESTADOS FINANCIEROS I CÓDIGO: (665) MOMENTO: SEGUNDA PARCIAL LAPSO: 2012-1 FECHA DE ADM: 22/09/2012 SEMANA: 38 OBJETIVOS (5.6.7.8 ) Item: 1,2,3,4 Respuesta: 1,2,3,4 Especialista: Numidia Ugueto C. Evaluador: María Bustamante 2da. Parcial 2012-1 Versión 1 M: II , U: 5, O: 5, C/D: 665 2/7 1/1 Respuesta N° 1. A. PARTIDAS VENTAS COSTO DE VENTAS INVENTARIO INICIAL COMPRAS MERCANCIA DISPONIBLE INVENTARIO FINAL COSTO DE VENTAS PALMAR C.A. ESTADO DE RESULTADOS COMMPARATIVOS PARA LOS AÑOS TERMINADOS EL 31 DICIEMBRE 2010 Y 2011 EXPRESADO EN BOLIVARES FUERTES 2010 2011 VARIACIONES TENDENCIA AUMENTO DISMINUCIÓN AUMENTO DISMINUCIÓN. 395.410,00 485.000,00 89.590,00 122,66% 25.120,00 195.410,00 220.530,00 -95.000,00 125.530,00 95.000,00 200.000,00 295.000,00 -112.000,00 183.000,00 69.880,00 4.590,00 74.470,00 -17.000,00 57.470,00 378,18% 102,35% 133,77% 117,89% 145,78% 269.880,00 302.000,00 32.120,00 111,90% 12.145,00 8.236,00 4.632,00 25.013,00 13.199,00 9.189,00 6.129,00 28.517,00 1.054,00 953,00 1.497,00 3.504,00 108,68% 111,57% 132,32% 114,01% 21.000,00 23.000,00 2.000,00 109,52% 19.410,00 5.947,00 20.000,00 7.200,00 590,00 1.253,00 103,04% 121,07% 46.357,00 50.200,00 3.843,00 108,29% TOTAL GASTOS DE OPERACIÓN 71.370,00 78.717,00 7.347,00 110,29% UTILIDAD EN OPERACIONES 198.510,00 223.283,00 24.773,00 112,48% ISLR ESTIMADO 12.000,00 13.000,00 1.000,00 108,33% UTILIDAD NETA DEL EJERCICIO 186.510,00 210.283,00 23.773,00 112,75% UTILIDAD BRUTA GASTOS DE OPERACIÓN GASTOS DE VENTAS SUELDOS VENDEDORES COMISIONES VENDEDORES VIATICOS VENDEDORES TOTAL GASTOS DE VENTAS GASTOS DE ADMINISTRACIÓN SUELDOS DE SUPERVISORES SUELDOS PERSONAL VIGILANCIA GASTOS GENERALES TOTAL GASTOS DE ADMINISTRACIÓN Sigue…….. 2da. Parcial 2012-1 Versión 1 665 3/7 Continuación Respuesta Nº 1 Al calcular las variaciones en valores absolutos y de tendencias de la empresa “PALMAR C.A.” podemos evidenciar un aumento en las ventas de BsF. 89.590,oo que representa un 22,66%; la cuenta de inventario inicial aumentó en BsF. 69.880,oo que representa un 278,18%; las compras se incrementaron en BsF. 4.590,oo que representa un 2,35% ; la mercancía disponible tiene un saldo de BsF. 74.470,oo con un 33,77%, el inventario final se incrementó en BsF. 17.000,oo con un 17,89%, por lo que el costo de ventas es de BsF. 57.470 que representa un 45,78%. La utilidad bruta es de BsF.32.120,oo con un 11,90%. Los gastos de operaciones incluyen los gastos de ventas en donde tenemos que los sueldos de vendedores muestran un saldo de BsF. 1.054,oo que representa un 8,68% ; las comisiones de vendedores se incrementaron en BsF. 953,oo con 11,57% ; los viáticos evidencian un aumento de BsF. 1.497,oo lo que representa un 32,32% de incremento. El total de gastos de ventas es de BsF.3.504,oo con un 14,01%. Los gastos de administración en donde se incluyen los sueldos de supervisores, aumentan en BsF. 2.000,oo, lo que equivale a un 9,52% más que el año anterior, el sueldo de personal de vigilancia aumentó en BsF. 590,oo que equivale un 3,04%; los gastos generales aumentaron en BsF.1.253,oo que es un 21,07%. El total de gastos de administración muestra un aumento de BsF. 3.843,oo, que significa un 8,29%. El total de gastos de operaciones es de BsF. 7.347,oo que es un 10,29%. La utilidad en operaciones aumentó en BsF. 24.773,oo , lo que corresponde al 12,48%. El ISLR estimado aumentó en BsF. 1.000,oo que es un 8,33%. La utilidad neta entre el 2010 y el 2011 se incrementó en BsF. 23.773,oo , que evidencia un 12,75% de aumento, tales resultados permiten concluir que el aumento de la ganancia de la empresa “PALMAR C.A.” evidencia que la administración de esta empresa es eficiente y está logrando todos los objetivos propuestos a mediano y largo plazo. Criterio de Corrección: El estudiante deberá responder lo requerido según el modelo. 2da. Parcial 2012-1 Versión 1 665 M: II , U: 6, O: 6, C/D: 1/1 Respuesta N°2 PARTIDAS IMPORTE DE LAS PARTIDAS BALANCE GENERAL SALDOS DEUDORES CAJA 4/7 2008 2009 9.800,00 7.000,00 VARIACIÓN DEBE HABER AJUSTES DEBE FUENTES Y APLICACIONES DEL CAPITAL NETO DE TRABAJO HABER AUMENTO 2.800,00 DISMINUCION DEL CAPITAL NETO DE TRABAJO APLICACION FUENTES 2.800,00 CUENTAS POR COBRAR 15.400,00 25.200,00 9.800,00 9.800,00 INVENTARIOS 23.800,00 33.600,00 9.800,00 9.800,00 GASTOS PAGADOS POR ANTICIPADO MUEBLES Y ENSERES 1.400,00 4.200,00 1.960,00 4.200,00 560,00 0,00 560,00 EDIFICIOS 57.400,00 78.400,00 21.000,00 TERRENO 21.000,00 133.000,00 50.400,00 200.760,00 29.400,00 CUENTAS POR PAGAR 11.200,00 16.800,00 5.600,00 HIPOTECA POR PAGAR 14.000,00 35.000,00 21.000,00 CAPITAL SOCIAL UTILIDADES NO DISTRIBUIDAS 49.000,00 51.940,00 54.600,00 85.358,00 5.600,00 33.418,00 (3) 5.600,00 (7) 26.908,00 (5) 14.000,00 DEPRECIACION MUEBLES Y ENS. DEPRECIACIÓN EDIFICIOS 1.260,00 5.600,00 1.680,00 7.322,00 ________ 420,00 1.722,00 (2) 420,00 (2)1.722,00 133.000,00 200.760,00 70.560,00 70.560,00 21.000,00 (5) 14.000,00 15.400,00 SALDOS ACREEDORES 5.600,00 21.000,00 (1) 1.610,00 (3) 280,00 (4) 5.600,00 CAPITAL NETO DE TRABAJO ORIGINADO POR LAS OPERACIONES NORMALES PÉRDIDA NETA (1)1.610,00 1.610,00 DEPRECIACIÓN DE MUEBLES Y ENS. 29.400,00 (2)420,00 420,00 DEPRECIACIÓN DEL EDIFICIO 14.000,00 (2) 1.722,00 1.722,00 CAPITAL NETO ORIGINADO POR 15.400,00 VENTA DE ACCIONES (3) 5.320,00 5.320,00 REEMBOLSO ISLR (7) 26.908,00 26.908,00 CAPITAL NETO DE TRABAJO APLICADO A COSTO DEL JUICIO (4) 5.600,00 55.860,00 5.600,00 55.860,00 _____________ _________- ______________ ___________ 20.160,00 8.400,00 43.610,00 55.370,00 11.760,00 11.760,00 20.160,00 55.370,00 AUMENTO DEL CAPITAL DE TRABAJO 20.160,00 Criterio de corrección: Para considerar logardo el objetivo el alumno debera contestar de acuerdo al modelo 55.370,00 2da. Parcial 2012-1 Versión 1 665 5/7 M:II, U: 7, O: 7, C/D: 1/1 Respuesta Nº 3. MAR Y AGUA C.A. ESTADO DE FLUJO DE EFECTIVO AL 31 DICIEMBRE 2011 EXPRESADO EN BOLIVARES FUERTES METODO DIRECTO MOVIMIENTO DE EFECTIVO POR UNIDADES OPERATIVAS EFECTIVO RECIBIDO POR VENTAS 172.968,75 EFECTIVO PAGADO A PROVEEDORES -122.343,75 EFECTIVO PAGADO POR GASTOS -21.093,75 EFECTIVO PAGADO POR INTERESES -12.656,25 TOTAL EFECTIVO PROVISTO POR ACTIVIDADES DE OPERACIÓN 16.875,00 MOVIMIENTO DE EFECTIVO POR ACTIVIDADES DE INVERSIÓN VENTA DE VALORES NEGOCIABLES -21.093,75 EFECTIVO USADO EN ACTIVIDADES DE INVERSIÓN -21.093,75 MOVIMIENTO DE EFECTIVO POR ACTIVIDADES DE FINANCIAMIENTO EMISIÓN DE BONOS POR PAGAR 21.093,75 FONDOS PREVISTOS POR EMISIÓN DE ACCIONES 21.093,75 INCREMENTO DE EFECTIVO 16.875,00 EFECTIVO AL INICIO DEL EJERICIO EFECTIVO AL CIERRE DEL EJERCICIO 16.875,00 33.750,00 Criterio de Corrección: El estudiante deberá responder lo requerido según el modelo 2da. Parcial 2012-1 Versión 1 665 6/7 M: II, U: 8, O: 8, C/D: 1/1 Respuesta Nº 4 A-B-C MERLY C.A. ROTACION DE LOS INVENTARIOS Y DIAS EN EXISTENCIA DE INVENTARIO PARA LOS AÑOS COMPRENDIDOS ENTRES 2006-2011 EXPRESADOS EN BOLIVARES FUERTES PARTIDAS 2006 2007 2008 2009 2010 2011 1.012,00 1.025,00 1.125,00 1.285,00 1.422,00 1.565,00 100,00% 101,28% 111,17% 126,98% 140,51% 154,64% 310,00 325,00 410,00 450,00 512,00 586,00 100,00% 104,84% 132,26% 145,16% 165,16% 189,03% DIAS DEL AÑO 365 365 365 365 365 365 ROTACIÓN DE LOS INVENTARIOS 3,26 3,15 2,74 2,86 2,78 2,67 100,00% 96,61% 84,05% 87,47% 85,08% 81,81% 112 116 133 128 131 137 100,00% 103,51% 118,97% 114,32% 117,54% 122,24% COSTO DE LA MERCANCIA VENDIDA. TENDENCIA INVENTARIOS FINALES TENDENCIA TENDENCIA ANTIGÜEDAD DE LOS INVENTARIOS (NUMEROS DE DIAS EN EXISTENCIA DEL INVENTARIO TENDENCIA Sigue......... 2da. Parcial 2012-1 Versión 1 665 7/7 Continuación Respuesta Nº 4 D.- La rotación de inventarios se refiere al número de veces que el inventario da vuelta, es decir, se vende y es repuesto durante el período contable. Para la empresa “MERLY C.A.”, la rotación para el año 2006 es de 3,26; para el año 2007 es de 3,15 con una tendencia decreciente del 3,09%; para el 2008 es de 2,74 con un tendencia decreciente del 15,95%; para el 2009 es de 2,86 con un 12,53%; para el 2010 es de 2,78 con un 14,92% y para el 2011 es de 2,67 con un 18,19% menos. Cuando la rotación es decreciente esto indica que una porción más grande del capital neto de trabajo se está invirtiendo en el inventario. La antigüedad de los inventarios nos permite conocer el promedio de días que la mercancía del inventario se encuentra en existencia, para el año 2006 es de 112 días, para el año 2007 es de 116 con una tendencia al crecimiento de 3,51%; para el 2008 es 133 días con un 18,97% de incremento en relación al año 2006; para el 2009 es de 128 días con 14,32%; para el 2010 es de 131 días con 17,54% y para el 2011 es de 22,24%. El cálculo de estas razones de tendencia se realiza para determinar las variaciones en el costo de la mercancía vendida y el inventario, ya que las mismas pueden ser el resultado de cambios en el volumen físico y en los precios o en el método de valuación aplicado al inventario. En conclusión en la empresa “MERLY C.A” se puede evidenciar que la mercancía se mueve muy lentamente, lo que trae como consecuencia que debe tener una razón alta del activo circulante al pasivo circulante debido a la lenta conversión de la mercancía en efectivo o en cuentas por cobrar, lo que es desfavorable para los procesos productivos de esta compañía. Criterio de Corrección: El estudiante deberá responder lo requerido según el modelo. FIN MODELO DE RESPUESTA