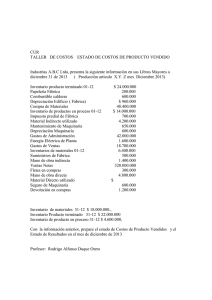

solución practica # 2

Anuncio

SOLUCIÓN PRÁCTICA # 1 1. A usted se le ha entregado la siguiente información de una empresa industrial: “costo de producción” e “inventario final de producto terminado”. Se le está solicitando determinar el “Costo de Ventas” ¿Qué información adicional necesita para determinar dicho “costo de ventas”? Respuesta: El Inventario Inicial de Producto Terminado Más: Costo de Producción Igual: Producto Terminado Disponible para la Venta Menos: Inventario Final de Producto Terminado Igual: Costo de Ventas Respuesta: La información adicional que requiere es: INVENTARIO INICIAL DE PRODUCTO TERMINADO 2. La Empresa “A” reflejó en su Estado de Resultados del Período 2012, un “Costo de Ventas” de 610.000.00. Realizado el inventario al final del período, se determinó un inventario final 150.000.00. Indique cuál fue el Valor del Producto terminado disponible para la venta durante el período? Respuesta: 760.000 Respuesta: Inventario Inicial de Producto Terminado Más: Costo de Producción Igual: Producto Terminado Disponible Menos: Inventario Final de Producto Terminado Igual: COSTO DE VENTAS 760.000,00 150.000,00 610.000,00 Nota 1) El Producto Terminado Disponible - Inventario Final de Producto Terminado es igual a: COSTO DE VENTAS Entonces, Inventario Final de Producto Terminado más Costo de Ventas es Igual a: Producto Terminado Disponible Nota 2) En este caso, no fue necesario conocer ni el Inventario Inicial ni el Producto Terminado para determinar el Producto Terminado Disponible. Se pudo obtener con el Inventario Final y el Costo de Ventas. Para mejor entender: Tenía Menos: Tengo ahora GASTÉ 1.000,00 500,00 500,00 Para averiguar cuanto tenía, entonces: Tengo ahora: Más: Gasté Igual: TENÍA 500,00 500,00 1.000,00 I 3. La Empresa “B”, tenía a principios de año 2012 un “inventario inicial de producción en proceso” de 10.000.00; su “costo de fabricación normal” fue de 760.000.00. “El costo de fabricación” real o “Costo de Producción” fue de 660.000.00. Indique cuál fue su inventario final de producción en proceso. Respuesta:110.000 Inventario Inicial de Producción en Proceso Más: Costo de Fabricación Normal (Del Período) Igual: Total Producto en Proceso de Fabricación Menos: Inventario Final de Producción en Proceso Igual: COSTO DE PRODUCCIÓN 10.000,00 760.000,00 770.000,00 110.000,00 660.000,00 Si el total de Producto en proceso de fabricación o producción es igual a Costo de Producción, entonces, invertimos la ecuación: Total de Producto en Proceso de Fabricación Menos Costo de Producción (Dato que ya conocemos) es igual a Inventario Final de Producción en Proceso. 4. ¿En el período que se cierra, la empresa “C”, tuvo un “Costo de Fabricación Normal” de 640.000. Para ello utilizó en “Material Directo” 235.000.00, “Carga Fabril Aplicada” 225.000.00. Indique cuál fue el monto de la Mano de Obra Directa utilizado en el período? Respuesta:180.000 + Material Directo (Materia Prima) utilizada en el período Más: Mano de Obra Directa utilizada en el período Más: Carga Fabril o Costos Indirectos de Fabricación Igual: Costo de Fabricación Normal 235.000,00 180.000,00 225.000,00 640.000,00 Como desconocíamos Mano de Obra Directa, entonces sumamos: Material directo+Carga Fabril nos da 460.000. Al Costo de Fabricación Normal que ya conocemos le restamos los 460.000 y nos da como resultado 180.000, que es el dato que andamos buscando. 5. ¿La empresa MyM, tenía un “inventario inicial de material directo” de 5.000.00, sus “compras de material directo” fueron de 250.000.00 y el material utilizado ascendió a un monto de 235.000.00. Indique cuál fue el monto de su “inventario final de material directo”? Respuesta: 20.000 Inventario Inicial de Material Directo Más: Compras Netas de Material Directo Igual: Material Directo disponible para la producción Menos: Inventario Final de Material Directo Igual: Material Utilizado para la Producción 5.000,00 250.000,00 255.000,00 20.000,00 235.000,00 Material Directo Disponible para la producción - Inventario Final es Igual a Material Utilizado, Entonces invirtiendo: Material Directo Disponible para la producción - Material Utilizado para la Producción es igual a: Inventario Final de Material Directo. II 6. ¿Cuál es el renglón o rubro equivalente, en una empresa industrial, al renglón de “compras netas” de una empresa comercial? El rubro equivalente es: Costo de Producción (Costo de Fabricación Real). O sea que mientras una Empresa comercial, compra para vender, una Empresa Industrial produce o fabrica para vender. III