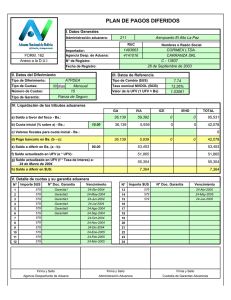

GESTIÓN TRIBUTARIA Y CONTRAVENCIONES GESTIÓN

Anuncio