Descuento por pronto pago

Anuncio

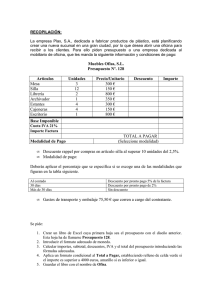

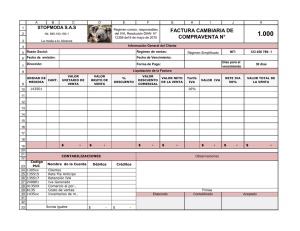

■■IMPUESTO SOBRE SOCIEDADES / IVA Descuento por pronto pago Su empresa va a ofrecer un descuento por pronto pago a todos aquellos clientes que adelanten el pago de sus facturas. ¿Qué tratamiento contable y fiscal deberá dar su empresa a este tipo de operaciones? Pago adelantado. Ante las dificultades para obtener financiación a corto plazo de los bancos, su empresa va a ofrecer un descuento por pronto pago a los clientes que abonen sus facturas antes de la fecha inicialmente acordada para hacerlas efectivas. Apunte. ¿Qué tratamiento deberá dar a dichos descuentos? IVA Factura. En primer lugar, recuerde que cuando con posterioridad al devengo del IVA (fecha en que se produce la entrega de los bienes o la prestación del servicio) se modifica el precio pactado, como sucede en el caso de los descuentos por pronto pago, es preciso emitir una factura rectificativa. Apunte. Por lo tanto: • En la factura de venta inicial su empresa deberá repercutir IVA sobre todo el precio inicialmente pactado. • En la fecha en que se produzca el pago adelantado (si es que éste llega a producirse) deberá emitir una factura rectificativa aplicando el descuento y modificando tanto el precio de la operación como el IVA repercutido inicialmente. Rectificativa. A estos efectos, la factura rectificativa que documente el descuento deberá cumplir los siguientes requisitos: • Deberá incluir los datos mínimos que la normativa del IVA exige todas las facturas (fecha, datos del emisor y del destinatario, tipo de IVA aplicable, etc.). • Asimismo, deberá incluir una mención de que se trata de una factura rectificativa, indicando además la factura que se sustituye y el motivo de dicha rectificación (en su caso, la concesión de un descuento por pronto pago). • Por último, la factura rectificativa que recoja el descuento deberá tener una serie y numeración específicas. Contabilidad Menor venta. A la hora de contabilizar el descuento por pronto pago, deberá hacerlo como si de un menor ingreso por ventas se tratara. ¡Atención! No se confunda; con el antiguo Plan de Contabilidad, cuando se recibía un descuento de este tipo, se debía contabilizar un gasto financiero (manteniendo el importe de la venta por el valor previo al descuento). Desde la entrada en vigor del nuevo Plan de Contabilidad, sin embargo, dicho gasto financiero ya no debe contabilizarse, sino que el descuento que figura en factura reduce directamente los ingresos por ventas. Ejemplo. Su empresa ha realizado una venta de 10.000 euros con un vencimiento a 60 días, ofreciendo un descuento por pronto pago de 150 euros si cobra antes de 15 días. Apunte. Vea cómo deberá contabilizar esta operación si el cliente le paga dentro de éste último plazo y tiene derecho a disfrutar del descuento: Por la venta (factura de venta inicial) Cuenta Debe Haber Ventas (Cta. 700) 10.000 IVA repercutido 18% (Cta. 477) Clientes (Cta. 430) 1.800 11.800 Por el descuento por pronto pago (factura rectificativa) Cuenta Debe Dto. ventas p.p. (Cta. 706) 150 IVA repercutido 18% (Cta. 477) 27 Clientes (Cta. 430) Haber 187 Emita sus facturas de venta por el precio inicialmente acordado. En caso de que sus clientes paguen antes y puedan disfrutar del descuento, rectifíquelas. No contabilice los descuentos como gastos financieros, sino como menores ingresos por ventas. 19.04.2012 - 6