2008 junio resuelto - Santillana

Anuncio

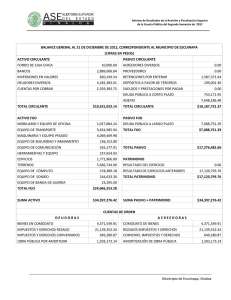

Enunciado de la prueba Opción (Junio de 2008) 23 A 2. Señale cuatro fases de un estudio de mercado. (1 punto.) 3. J. P. es un estudiante recién licenciado que ha encontrado un empleo en una empresa situada en un parque empresarial. En su cometido tendrá que dirigir a un grupo de 20 trabajadores de muy diversa índole. • ¿Qué se entiende por estilo de dirección? (0,5 puntos.) • Ponga dos ejemplos de estilos de dirección. (0,5 puntos.) • Enumere y explique la clasificación que realizó McGregor. (1 punto.) Distrito universitario de Madrid 1. Defina y explique el significado económico de la depreciación. (1 punto.) 4. Explique qué es el fondo de maniobra o capital circulante y plantee las dos expresiones analíticas que se pueden utilizar para su cálculo. (1 punto.) • ¿Cuál es su significado si es positivo? (0,5 puntos.) • ¿Y si es negativo? (0,5 puntos.) 5. Una empresa se plantea dos proyectos de inversión. El primero implica un desembolso de 5 millones de euros. El estudio previo prevé que genere unos flujos de caja de 2 millones el primer año y 4 millones el segundo. El segundo proyecto es también de 5 millones de euros. La inversión para este segundo proyecto generará unos flujos de caja a lo largo de dos años de 4 millones el primero y de 2 millones el segundo. El valor residual se estima inexistente. Determine cuál de los dos proyectos de inversión, suponiendo un tipo de interés de mercado del 5 % anual, es mejor: a) Aplicando el método del plazo de recuperación. (1 punto.) b)Aplicando el método del VAN. Razone ambas respuestas. (1 punto.) 6. Una empresa presenta la siguiente estructura de costes mensuales: • Retribución de los empleados: 40.000 €. • Combustible: 8.000 €. • Cuota variable de las facturas de suministros y servicios: 4 € por unidad producida. • Gastos financieros: 6.000 €. • Materias primas: 8 € por unidad producida. • Alquileres: 16.000 €. • Gastos administrativos: 4 € por unidad producida. Sabiendo que el número de empleados es de 32 y que el precio de mercado del bien es de 56 € por unidad vendida, determine: a)Número de unidades que debería vender para que obtuviera un beneficio mensual de 24.000 €. (0,5 puntos.) b)Costes totales medios para dicha producción. (0,5 puntos.) c) Coste variable medio. (0,5 puntos.) d) Productividad media de un empleado. (0,5 puntos.) 173 128895 _ 0167-0184.indd 173 9/4/09 08:42:21 Enunciado de la prueba Opción (Junio de 2008) B 1. Defina qué es el umbral de rentabilidad o punto muerto (0,5 puntos) y comente su significado (0,5 puntos.). 2. Explique el significado de valor efectivo (valor de mercado) de una acción (0,5 puntos) y de valor nominal de una acción (0,5 puntos.). 3. Para poder llevar a cabo la selección de las inversiones, las empresas emplean fundamentalmente los siguientes criterios: criterios dinámicos (Valor Actual Neto, Tasa Interna de Rentabilidad) y criterios estáticos (Plazo de Recuperación o pay-back). Explique las diferencias entre los criterios de selección de inversiones mencionados. (2 puntos.) 4. Un empresario posee una empresa dedicada a la venta de productos ibéricos; dicha empresa se encuentra situada en un centro comercial en la zona norte de Madrid. Este empresario piensa ampliar su actividad comercial con la venta de productos típicos portugueses: ¿podría ampliar exclusivamente la actual tienda o tendría que vender los nuevos productos en otro lugar? ¿Qué criterios tendrá que utilizar para tomar la decisión? (2 puntos.) 5. El Consejero Delegado de la empresa Lumen S. A. se encuentra con la información que a continuación se relaciona, correspondiente al balance final de situación: (expresada en miles de euros) • Clientes:................................................................................................... 11 • Mobiliario:................................................................................................ 12 • Préstamos a largo plazo:........................................................................... 17 • Mercaderías:............................................................................................. 31 • Capital:..................................................................................................... 32 • Deudas a corto plazo:............................................................................... 18 • Resultado del ejercicio:.........................................................................… ? • Reservas:................................................................................................... 5 • Instalaciones:............................................................................................ 27 • Caja:......................................................................................................... 3 • Amortización acumulada:........................................................................ 5 • Proveedores:............................................................................................. 6 Se pide: a) Calcule el resultado del ejercicio. (0,5 puntos.) b)Identifique las masas patrimoniales de activo fijo (activo no corriente), activo circulante (activo corriente), fondos propios, pasivo exigible a largo plazo (pasivo no corriente) y pasivo circulante (pasivo corriente). (0,5 puntos.) c) Explique qué representa cada una de las magnitudes anteriores. (1 punto.) 6. Una empresa necesita liquidez y se plantea llevar a cabo una operación de descuento comercial con el banco B. Descuenta una letra a 120 días de un nominal de 20.000 €. El tipo de interés que le aplica la entidad financiera es del 5 % anual: a) Calcule el importe efectivo que ingresa la empresa en caja. (1 punto.) b)¿Qué tipo de financiación representa esta operación? (1 punto.) 128895 _ 0167-0184.indd 174 16/4/09 16:30:51 Resolución de la prueba Opción Curso 2007-2008 junio A 2. Las fases de un estudio de mercado son: definición de objetivos, diseño del plan de investigación, fuentes de información o recogida de datos, clasificación y estructuración de datos, análisis e interpretación de los datos y presentación de los datos mediante un informe. 3. Se entiende por estilo de dirección la orientación básica del comportamiento directivo a la hora de configurar las relaciones con sus colaboradores. Esta orientación básica puede ser consciente e intencionada: configura entonces los principios de comportamiento. Pero también puede ser inconsciente. Siempre el estilo de dirección está influido por la personalidad del directivo. Distrito universitario de Madrid 1. La depreciación representa la pérdida de valor que experimentan los activos de una empresa por causa del paso del tiempo, el uso, la obsolescencia o por razones legales. 23 Teoría X e Y de McGregor: (Ver examen de Castilla-La Mancha. Junio de 2007. Pregunta 2.a.) 4. El Fondo de Maniobra, capital circulante o fondo de rotación se define como la parte del activo circulante (inversiones a corto plazo) que está financiada con fondos del pasivo fijo (recursos permanentes y exigible a largo plazo). Analíticamente: FM 5 AC 2 PC También se puede entender como la diferencia entre pasivo fijo y activo fijo, es decir, el activo permanente existente dentro del activo circulante: FM 5 PF 2 AF El FM se refleja tanto en el activo como en el pasivo. En el activo es la parte del AC financiada por el PF y en el pasivo es la parte del PF que financia el AC. Una situación es equilibrada (FM positivo) cuando la financiación permanente de esta parte del activo circulante no presenta exigibilidad (recursos propios) o es exigible a largo plazo. En cambio, las inversiones en AC son a corto plazo, lo que significa que sus rendimientos también los son y que se recuperarán en ese período. Un FM negativo significaría que una parte de las inversiones a largo plazo (AF) estarían financiadas con exigible a corto plazo, y ello provocaría que la empresa tuviera problemas para pagar las deudas y estuviera cerca del concurso de acreedores (antigua suspensión de pagos). 5. a) Método del plazo de recuperación: Proyecto 1. Desembolso de 5 millones y se recuperan 2 millones (primer año), 4 millones el segundo. El plazo de recuperación es la parte proporcional del segundo año necesaria para recuperar los 3 millones restantes si en el conjunto del año se recuperan 4, es decir, tres cuartas partes de 360 días. Por tanto, el plazo de recuperación es de 1 año y 270 días. Proyecto 2. Desembolso también de 5 millones y se recuperan 4 millones el primer año y 2 millones el segundo. El plazo de recuperación es el primer año (4 millones) más la parte proporcional de un año, para recuperar el millón restante si en el conjunto del año se recuperan 2 millones, es decir, la mitad de 360 días. Plazo de recuperación, 1 año y 180 días. Por tanto, se elegirá el proyecto 2 al tener mayor liquidez. b) Método del VAN: Proyecto 1: VAN (1) 5 25 1 2/(1,05) 1 4/(1,05)2 5 25 1 1,90 1 3,62 5 539.900 € Proyecto 2: VAN (2) 5 25 1 4/(1,05) 1 2/(1,05)2 5 25 1 3,80 1 1,81 5 623.600 € Se elegiría el proyecto 2 ya que al comparar los capitales invertidos con los cash-flow que genera actualizados es el que toma valor positivo mayor. 6. a)CT 5 CF 1 CV 3 Q 5 (40.000 1 8.000 1 6.000 116.000) 1 (4 1 8 1 4) 3 Q CT 5 70.000 1 16Q Para un Bo 5 24.000 €, tendremos: Bo 5 P 3 Q 2 CT 5 56Q 2 (70.000 1 16Q) ⇒ ⇒ 40Q 2 70.000 5 24.000 ⇒ Q 5 2.350 unidades 175 128895 _ 0167-0184.indd 175 9/4/09 08:42:21 Resolución de la prueba b) Costes Totales medios: 70.000 1 16Q 5 45,7872 € por unidad Q c) Coste Variable Medio (Junio de 2008) CTM 5 CT/Q 5 CVM 5 CV/Q 5 16Q/Q 5 16 € por unidad d) Productividad Media por Empleado: PME 5 Q/32 5 2.350/32 5 73,4375 unidades Opción B 1. El punto muerto es aquella cantidad de ingresos que genera un margen de contribución (porcentaje sobre ventas) igual a la cuantía de costes fijos. Por encima de dicha cantidad se obtienen unos ingresos que, una vez absorbidos los costes fijos, proporcionan beneficios y por debajo de la misma proporcionan pérdidas. El cálculo del punto muerto se efectúa partiendo de la siguiente formulación matemática: Punto Muerto 5 Costes fijos/Precio de venta 2 Coste Variable Unitario 2. Valor efectivo: Para aquellas acciones que cotizan en Bolsa o en algún mercado secundario organizado, el valor efectivo será su valor de mercado en cada momento. Este valor varía atendiendo a la demanda y a la oferta que se haga de la acción y puede ser inferior, igual o superior al valor nominal, en cuyo caso se diría que cotiza bajo la par, a la par o sobre la par, respectivamente. Valor nominal: El valor nominal de cada acción es el resultado de dividir el capital social entre el número de acciones, es decir: Capital Social VN 5 N.º Acciones 3. Los criterios estáticos son aquellos que no consideran el factor tiempo, ignorando los cambios en el valor del dinero en el tiempo. Se denominan también criterios no financieros. Por el contrario, los criterios dinámicos sí tienen en cuenta el factor tiempo en la generación de los flujos de caja. Valor Actual Neto (VAN): Es un procedimiento que permite calcular el valor presente de un determinado número de flujos de caja futuros, originados por una inversión. Consiste en descontar al momento actual (es decir, actualizar mediante una tasa) todos los cash-flows futuros del proyecto. A este valor se le resta la inversión inicial, de tal modo que el valor obtenido es el valor actual neto del proyecto. El inconveniente del criterio del VAN está en la dificultad para las empresas de determinar el tipo de actualización aplicable a la inversión. La fórmula que nos permite calcular el Valor Actual Neto es: N Qn n (1 n 5 1 1 r) VAN 5 2 A 1 S Tasa Interna de Retorno (TIR): de una inversión, está definida como la tasa de interés con la cual el valor actual neto o valor presente neto (VAN) es igual a cero. El VAN es calculado a partir del flujo de caja anual, trasladando todas las cantidades futuras al presente. Es la tasa de descuento que iguala el valor actual de los gastos con el valor futuro de los ingresos previstos; se utiliza para decidir sobre la aceptación o rechazo de un proyecto de inversión. Para ello, la TIR se compara con una tasa mínima o tasa de corte, normalmente la tasa de rentabilidad libre de riesgo. Si la tasa de rendimiento del proyecto –expresada por la TIR– supera a la tasa de corte, se acepta la inversión; en caso contrario, se rechaza. Es un indicador de la rentabilidad de un proyecto, a mayor TIR, mayor rentabilidad. 128895 _ 0167-0184.indd 176 9/4/09 08:42:21 Curso 2007-2008 junio La Tasa Interna de Retorno es el tipo de descuento que hace igual a cero el VAN y se calcula mediante la expresión: N Qi 50 (1 1 TIR)i i51 Distrito universitario de Madrid 23 VAN 5 2 I 1 S El plazo de recuperación o pay-back: es un método estático para seleccionar inversiones. Se basa en suponer que el valor del dinero es constante en el tiempo, por ello los flujos de caja tienen el mismo valor aunque se hayan producido en diferentes momentos. Este método puede llevar a tomar decisiones erróneas, porque no tiene en cuenta la inflación ni el tipo de interés. Se calcula mediante la expresión: PB 5 S A/ S Q Donde: • S A 5 Suma de la inversión inicial así como de todos los flujos negativos. • S Q 5 Suma de todos los flujos positivos originados por el proyecto de inversión. Los inconvenientes del plazo de recuperación son: • No considera la pérdida de poder adquisitivo del dinero. • Ignora los flujos de caja generados con posterioridad a la recuperación de la inversión. 4. Algunos de los criterios utilizables para este caso son: • La existencia de locales acordes con el tipo de productos que queremos comercializar. • La proximidad de locales con el mismo tipo de producto que nos haga competencia. • Las infraestructuras de comunicación que existan alrededor del local elegido. • La proximidad de los potenciales clientes que pueden demandar los productos. 5. a y b) ACTIVO Mobiliario 12 Capital 32 Instalaciones 27 Reservas 5 Resultado del ejercicio 1 <Amort. Acumulada> <5> Total activo fijo 34 Fondos propios 38 Mercaderías 31 Préstamos a L/P 17 Clientes 11 Total del pasivo fijo 55 Caja 3 Deudas a C/P 18 Total activo circulante 45 Proveedores 6 Total pasivo circulante 24 Total pasivo 79 Total activo PASIVO 79 El resultado del período 5 1.000 € c) • Activo fijo: recoge las inversiones de naturaleza permanente, es decir, que van a permanecer en la empresa más allá de un ejercicio económico. • Activo circulante: recoge partidas que se renuevan varias veces durante el año son, por tanto, inversiones a corto plazo. • Pasivo fijo: son fuentes de financiación permanentes, se componen de los fondos propios y los fondos ajenos a largo plazo. • Pasivo circulante: equivale al pasivo exigible a corto plazo, es decir, deudas a las que se tendrá que hacer frente en el presente ejercicio. 177 128895 _ 0167-0184.indd 177 9/4/09 08:42:21 Resolución de la prueba (Junio de 2008) 6. a)Los intereses generados por la operación de descuento se calculan mediante la expresión: Intereses 5 Capital 3 Tasa de interés 3 Tiempo I 5 20.000 3 (5 %/360) 3 120 5 333,33 € Importe efectivo 5 20.000 2 333,33 5 19.666,67 € b)El descuento comercial es aquella operación de anticipo de fondos por parte de una entidad financiera a su cliente por la entrega a este de efectos comerciales como: letras de cambio, pagarés, etc., para su descuento. Se produce cuando los descuentos por anticipar un pago se calculan sobre el nominal del mismo. Numéricamente representa los intereses del nominal de la deuda por el tiempo en que se adelanta el pago de la misma. El descuento comercial se encuentra dentro del grupo de financiación ajena a corto plazo. 128895 _ 0167-0184.indd 178 9/4/09 08:42:21