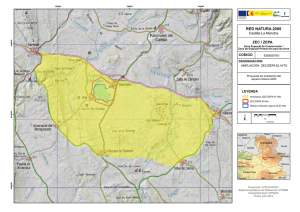

el régimen jurídico tributario de la zona especial canaria

Anuncio