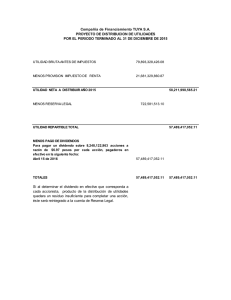

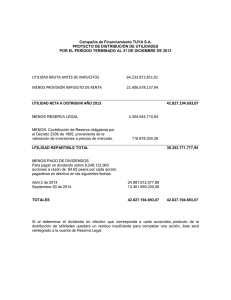

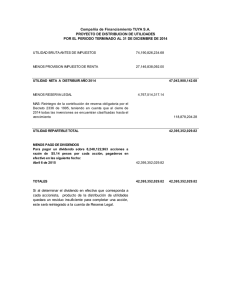

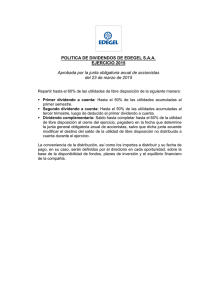

En blanco

Anuncio

Oficio 220-012983 del 22 de enero de 2008 Asunto: ACCIONES CON DIVIDENDO PREFERENCIAL Y SIN DERECHO A VOTO - El dividendo mínimo solo puede establecerse respecto de las utilidades obtenidas de la actividad social como un todo Me refiero a su escrito radicado en esta Entidad con el número 2007-01-199997, por medio del cual consulta sobre la viabilidad de que el dividendo de unas acciones con dividendo preferencial y sin derecho a voto se fije con base en la utilidad que genera un contrato de cuentas en participación, o en virtud de las utilidades que origina un centro de costo (PYG) de una unidad comercial de la compañía. Sobre el particular, y en aras de brindar una mayor claridad a la respuesta, es preciso hacer las siguientes consideraciones de orden legal: 1. ORIGEN DE LAS UTILIDADES SOCIALES Dispone el artículo 98 del Código de Comercio: “ Por el contrato de sociedad dos o más personas se obligan a hacer un aporte en dinero, en trabajo o en otros bienes apreciables en dinero, con el fin de repartirse entre sí las utilidades obtenidas en la empresa o actividad social. (… )” A su turno señala el artículo 6º del Decreto 2649 de 1993: “ El ente económico es la empresa, esto es, la actividad económica organizada como una unidad, respecto de la cual se predica el control de los recursos. (… )” De las disposiciones precedentes se colige que cuando dos o mas personas se asocian en un contrato de sociedad, lo hacen con el fin de repartirse entre sí las utilidades obtenidas de la empresa o actividad social, entendida esta como un todo y como una unidad y no como un sinnúmero de operaciones separadas e independientes. En otras palabras, las utilidades se derivan de los resultados producidos con ocasión del desarrollo del objeto social, mas no de las ganancias generadas de forma independiente por cada una de las operaciones o contratos involucrados en la ejecución de dicho objeto. 2. DESTINO DE LOS APORTES SOCIALES Señala el artículo 83 del Decreto 2649 de 1993. “ El capital representa los aportes efectuados al ente económico, en dinero, en industria o en especie, con el ánimo de proveer recursos para la actividad empresarial que, además, sirvan de garantía para los acreedores. (… )” De este precepto se desprende que los aportes que realizan los asociados a una sociedad y que se ven reflejados en su capital, se destinan en general a la ejecución de la actividad empresarial, sin que necesariamente los mismos deban ser aplicados al desarrollo de actos u operaciones específicos, en razón a que es a los administradores a quienes corresponde determinar la destinación de los recursos obtenidos por dicho concepto, recursos que en todo caso deben ser utilizados en actividades comprendidas en el objeto social (artículos 99 y 196 C.Co). Adicionalmente se infiere que tales aportes constituyen la prenda común de los acreedores, habida cuenta que los mismos forman parte del capital y por consiguiente del patrimonio de la sociedad, circunstancia esta que al igual que la indicada en el párrafo anterior da lugar a que los socios reciban en contraprestación utilidades. 3. ORIGEN DEL DIVIDENDO CORRESPONDIENTE DIVIDENDO PREFERENCIAL Y SIN DERECHO A VOTO A LAS ACCIONES CON Prescribe el artículo 63 de la Ley 222 de 1995. “ Las acciones con dividendo preferencial y sin derecho a voto darán a su titular el derecho a percibir un dividendo mínimo fijado en el reglamento de suscripción y que se pagará de preferencia respecto al que corresponda a las acciones ordinarias; al reembolso preferencial de los aportes una vez pagado el pasivo externo, en caso de disolución de la sociedad; y a los demás derechos previstos para las acciones ordinarias, salvo el de participar en la asamblea de accionistas y votar en ella. (… )” De acuerdo con este artículo, la prerrogativa de que gozan las acciones con dividendo preferencial y sin derecho a voto es la de que los titulares de tales acciones reciban un dividendo mínimo pagadero de preferencia a aquel que corresponde a las acciones ordinarias, dividendos que en general obedecen a los resultados producidos con ocasión del desarrollo del objeto social, justificados en balances reales y fidedignos (artículo 151 C.Co). En otras palabras, la contraprestación a que tienen derecho los accionistas