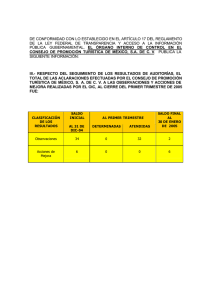

Censo de Endeudamiento Externo del Sector Privado en República

Anuncio