La política fiscal de Centroamérica en tiempos de crisis

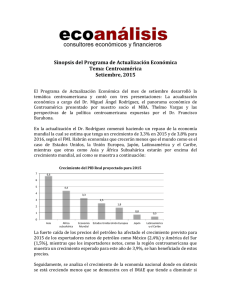

Anuncio