1287088000_Clasificacion de ingresos y gastos

Anuncio

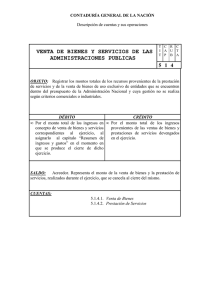

CLASIFICACIÓN DE INGRESOS VENTA DE SERVICIOS BIENES Y 6101 RENTA DE INVERSIONES 6102 ARANCELES MATRICULA 6103 DE 6104 6105 ACTIVOS FISICOS 6201 ACTIVOS FINANCIEROS 6202 TRANSFERENCIAS 6301 SECTOR PRIVADO TRANSFERENCIAS DE ORGANISMOS DEL 6302 SECTOR PÚBLICO Y ENTIDADES PÚBLICAS ENDEUDAMIENTO 6401 APORTE FISCAL DIRECTO 6501 APORTE INDIRECTO FISCAL INGRESOS DE OPERACIÓN Comprende los ingresos provenientes de la venta de bienes y servicios que son consecuencia de la actividad propia de cada organismo tales como:Venta de textos, apuntes, asesorías técnicas, consultorías, estudios, encuestas, exámenes de laboratorio, servicios computacionales, producción de alimentos agrícolas, del mar, pecuarios, productos minerales, certificados, estampillas, u otros. Considera los arriendos, dividendos, intereses, participación de utilidades y otros ingresos de similar naturaleza que se recauden por capitales invertidos. Aranceles de Matricula: Son los ingresos provenientes del pago realizado por el alumno por concepto del derecho básico de matricula en culaquier carrera dictada en la Universidad. Aranceles de Pago Directo: Son los ingresos provenientes del pago directo de los alumnos por concepto de aranceles de las respectivas carreras que la entidad de educación superior ha definido como parte o el costo total de la docencia respectiva. Aranceles de Post Grado: Incluye los ingresos correspondientes a programas de especialización, seminarios, perfeccionamiento, cursos de extensión y otros de similar naturaleza. VENTA DE ACTIVOS Comprende los ingresos por concepto de enajenaciones de activos tangibles. Incluye recepción de cuotas provenientes de ventas a plazo, del año y de años anteriores. Ingresos que provienen de la venta de instrumentos financieros negociables como valores mobiliarios e instrumentos del mercado de capitales. Las instituciones de educación superior estatales, deberán regirse por lo establecido en el artículo 36 de la Ley 18.267.TRANSFERENCIAS Comprende los Ingresos por aportes tanto de personas naturales como jurídicas de derecho privado. Son los ingresos por concepto de aportes o subvenciones que reciben las entidades de educación superior provenientes de Ministerios, Empresas Públicas, Instituciones Descentralizadas del Estado, Municipalidades, u otras para la realización de actividades determinadas. ENDEUDAMIENTO Ingresos provenientes de la utilización de créditos otorgados por el sistema financiero nacional e internacional, en moneda local y extranjera, y compromisos derivados de operaciones con proveedores nacionales y extranjeros. FINANCIAMIENTO FISCAL Incluye los recursos establecidos en el artículo 2 del Decreto co Fuerza de Ley Nº4 de 1981, del Ministerio de Educación Pública. 6502 Son los recursos que dispone el artículo 3 del Decreto con Fuerza de Ley Nº4 de 1981, del Ministerio de Educación Pública, por la captación de alumnos de mayor puntaje en la prueba de admisión. RECUPERACIÓN POR PRÉSTAMOS CRÉDITO 6501 FISCAL Incluye los ingresos por concepto de amortización de crédito Fiscal Universitario otorgado a los alumnos, cuya cobranza sea efectuada por las instituciones de educación superior, en conformidad a lo establecido en la letra a), del artículo 71, de la Ley 18.591, y al inciso cuarto, del artículo 73, de la misma ley. PRÉSTAMOS ART. 70 LEY 6601 18.591 OTROS PRÉSTAMOS 6602 ALUMNOS INGRESOS ESPECIALES LEYES SALDO INICIAL DE CAJA 6701 6801 RECUPERACIÓN OTROS PRÉSTAMOS Corresponde a ingresos por recuperación de los créditos otorgados a los alumnos para pagar el valor de la matricula, según lo establecido en dicha ley. Incluye los ingresos por concepto de amortizaciones de préstamos otorgados a los alumnos a través de los programas de bienestar estudiantil y otros. OTROS INGRESOS - LEYES ESPECIALES Incluye todo ingresos no considerado en las clasificaciones anteriores y los provenientes de leyes especiales. SALDO INICIAL DE CAJA Son los recursos e carácter propio al 1º de Enero de cada año, ya sea en cuenta corriente bancaria o en efectivo. CLASIFICACIÓN DE EGRESOS GASTOS EN PERSONAL Comprende los pagos al personal que cumple funciones directivas en la administración superior de la Universidad. Comprende los pagos al personal que cumple funciones de docencia, investigación, extensión, sean de Académicos jornada completa o parcial. Remuneraciones al personal que cumple funciones de administración y apoyo a las tareas propias del No Académicos organismo. Honorarios Son los pagos a profesionales en el area académica para realizar docencia en asignaturas determinadas. Directos Honorarios Ss. Son los pagos a profesionales, técnicos o expertos en determinadas materias, en el área administrativa, No Educativos que no reviste carácter de permanente. Comprende el subsidio por los gastos de alojamiento y alimentación en que incurra el personal que por Viáticos razones de servicio de actividades relacionadas con la docencia y que debe ausentarse del lugar de su Indirectos desempeño habitual. 7101001 Directivos 7101002 7101003 7101004 7101005 7101006 Viáticos 7101007 Indirectos Horas 7101009 Extraordinarias Aportes Patronales 7101012 Directos Aportes Patronales 7101013 Indirectos Consumos 7102 Básicos Materiales de 7103 Enseñanza Servicios de Impresión, Publicidad y 7104 Difusión Arriendos Inmuebles y 7105 Otros Arriendos Gastos en 7106 Computación 7107 Otros Servicios Comprende el subsidio por los gastos de alojamiento y alimentación en que incurra el personal que por razones de servicio de indole administrativo debe ausentarse del lugar de su desempeño habitual. Comprende el pago por trabajos efectuados a continuación de la jornada, en horario nocturno y en días festivos. Corresponde a los aportes que debe realizar la institución según ley de accidentes del trabajo y equivale al 2% de las remuneraciones del área académica Corresponde a los aportes que debe realizar la institución según ley de accidentes del trabajo y equivale al 2% de las remuneraciones del área administrativa COMPRA DE BIENES Y SERVICIOS Son los gastos por concepto de gas, agua potable, energía eléctrica, servicios telefónicos en general, leña y otros para calefacción. Son los gastos en productos necesarios y destinados a la enseñanza. Son los gastos por concepto de publicidad, difusión, tales como avisos promocionales en periódicos, radios, televisión, revistas, etc., pagos por servicios de impresión, reproducción, encuadernación y otros necesarios. Son los gastos por concepto de arriendos de inmuebles y arriendos de otros bienes. También considera los gastos por reparación y mantención de los bienes inmuebles, así como los arriendos con leasing. Son todos los gastos que sea necesario efectuar para realizar el procesamiento de datos. Además, todos los gastos necesarios para reparación y mantenimiento de equipos computacionales. Son los gastos por adquisiciones de bienes y servicios no personales necesarios para el funcionamiento normal del organismo, materiales de oficina, alimentos y bebidas, textil, vestuario, calzado, combustibles y lubricantes, productos químicos y farmacéuticos, materiales y útiles quirúrgicos, materiales y útiles de aseo, mantención y reparación de bienes muebles, mantención y reparación de vehículos, mantención y reparación de bienes inmuebles, servicios de aseo, pasajes y fletes, inscripción en cursos y seminarios, comunicaciones, jardines infantiles, seguros, gastos bancarios, patentes y derechos, suscripciones, otros materiales y suministros, otros gastos administrativos, gastos menores, otros servicios de terceros, colaciones, alimento de peces, intereses por leasing, compras por convenio y otros. INVERSIÓN Maquinarias y 7201001 equipos Muebles, utiles 7201008 y enseres Gastos para la formación de capital y adquisición de activos (inventariables) Adquisiciones de otros bienes inventariables