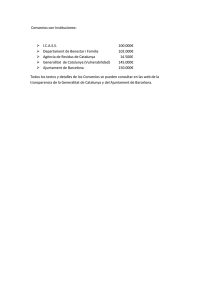

Situació Catalunya

Anuncio