Proyecto de Ley Depositos Judiciales

Anuncio

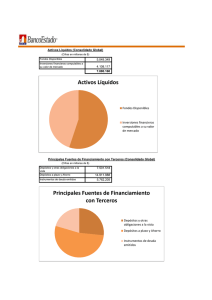

¿QUÉ IMPACTO GENERA SOBRE LA ESTRUCTURA PATRIMONIAL DEL BANCO CIUDAD, EL PROYECTO DE LEY QUE IMPULSA LA QUITA DE LOS DEPÓSITOS JUDICIALES? En forma reciente, se ha dado a conocer el Proyecto por el cual el Gobierno impulsaría próximamente en el Congreso Nacional, el trámite necesario a fin de obtener la norma legal que permita traspasar los Depósitos de origen Judicial, actualmente en el Banco Ciudad de Buenos Aires, hacia el Banco de la Nación Argentina (BNA); basados principalmente en el argumento de que dichas imposiciones corresponden a Juzgados Nacionales. De avanzar en la práctica, tendrá un impacto significativo sobre los Estados Contables del Banco capitalino, dado que según el último balance publicado (al 30 de septiembre del 2011), los Depósitos Totales rondan los $15.900 millones, de los cuales se estima que alrededor de un 30% corresponden a los depósitos en pugna. Por lo tanto, de no poder contar más con ellos en el futuro, afectaría tanto los niveles y la estructura del fondeo de la entidad, así como su capacidad de oferta crediticia, que en definitiva, repercutirá sobre su rentabilidad neta. Asimismo, estos depósitos representan casi el 40% del Total de Préstamos, y el 87% de las Disponibilidades mas las Inversiones Financieras. Como se observa, se trata de números que generarían un impacto negativo de importantes proporciones sobre la estructura patrimonial de la entidad. Más aún, agravado por el hecho que se trata de fondeo de origen público, el cual resulta ser muy beneficioso, debido a que históricamente se ha comportado de forma estable en el tiempo y de muy bajo costo. Estos depósitos, potencian la oferta crediticia a bajas tasas y plazos medios para los porteños, así como genera amplios márgenes de rentabilidad financiera para el propio Banco Ciudad. Siguiendo con el análisis planteado, en el cuadro expuesto a continuación se observa la evolución de los principales ratios de liquidez comparándolos, a forma de ejercicio teórico, contra la propia estructura patrimonial de la entidad (al mes de sep. 2011) pero restando los depósitos en cuestión, tanto de las Disponibilidades del Banco como del Pasivo. C en tr o de Est ud io s F ede r al e s www.cefed.org.ar | [email protected] Lima 287 4º D, Buenos Aires, Argentina Página 1 +5411 4383-6288 +5411 6088-7634 BANCO DE LA CIUDAD DE BUENOS AIRES Liquidez Disponibilidades/Depósitos Totales (Disp. + Titulos+Call)/Depósitos Totales Préstamos Totales/Depósitos Totales Diciembre Septiembre Balance Sin 2010 2011 Depósitos Judiciales 20,6% 41,5% 70,4% 22,2% 30,7% 80,6% -10,3% 1,8% 114,3% Rápidamente se aprecia el impacto sobre su Balance, dado que sus indicadores de liquidez quedarían desbalanceados frente a su perfil de riesgo histórico, así como respecto a la media del Sistema Financiero Argentino. Por ende, las autoridades deberán necesariamente reformular el portafolio crediticio de la entidad, disminuyendo el volumen de préstamos para poder sostener los niveles de liquidez tradicionales y que estos a su vez se ubiquen en niveles cercanos a la media del Sistema Financiero Argentino (SFA) y de los bancos públicos comparables. En conclusión, una medida semejante, tendrá como consecuencia directa, la restricción crediticia para los ciudadanos de la Capital Federal, mas puntualmente sobre los préstamos a plazos medios y largos (afectando las líneas hipotecarias y otras tendientes a la financiación del sector pyme), con la consecuente falta de apoyo al desarrollo económico-social de la Ciudad de Buenos Aires, restando importantes recursos a un instrumento tan tradicional como clave, como es el Banco Ciudad. C en tr o de Est ud io s F ede r al e s www.cefed.org.ar | [email protected] Lima 287 4º D, Buenos Aires, Argentina Página 2 +5411 4383-6288 +5411 6088-7634