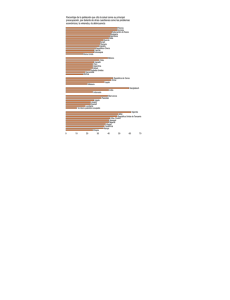

Modelos para integrar los servicios financieros con la educación

Anuncio