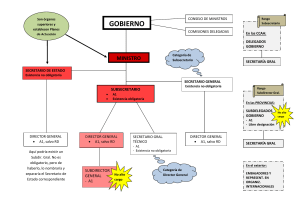

revision fiscal. orden en que debe ser sustituido el secretario de

Anuncio

265596. . Segunda Sala. Sexta Época. Semanario Judicial de la Federación. Volumen CX, Tercera Parte, Pág. 38. REVISION FISCAL. ORDEN EN QUE DEBE SER SUSTITUIDO EL SECRETARIO DE HACIENDA Y CREDITO PUBLICO POR LOS SUBSECRETARIOS, PARA AUTORIZAR SU INTERPOSICION. En el artículo 203 del Código Fiscal de la Federación, se dispone que para la procedencia del recurso de revisión fiscal uno de los requisitos que han de llenarse consiste en que haya, en cada caso concreto, acuerdo expreso del secretario de Hacienda y Crédito Público, o de quien legalmente lo sustituya. La Ley de Secretarías y Departamentos de Estado señala en su artículo 25, que "al frente de cada secretaría habrá un secretario, un subsecretario, el número de subsecretarios auxiliares que determine el presupuesto de egresos de la Federación y un Oficial Mayor"; en su artículo 26, que "el despacho y resolución de todos los asuntos, en las secretarías y departamentos de Estado, corresponderá originalmente a los titulares de dichas dependencias; pero, para la mejor organización del trabajo, los titulares de cada secretaría podrán delegar en funcionarios subalternos alguna o algunas de sus facultades administrativas no discrecionales, para casos o ramos determinados"; finalmente, en su artículo 28, dispone que "en el reglamento interior de cada una de las secretarías y departamentos de Estado, se establecerá la forma de suplir las faltas de los titulares de dichas dependencias, así como la distribución precisa de las facultades que competen a cada uno de los funcionarios de la misma, y de las labores correspondientes a cada una de las oficinas de su jurisdicción". Ahora bien, la Secretaría de Hacienda y Crédito Público no cuenta aún con un reglamento interior, pero el secretario del ramo expidió un acuerdo, debidamente publicado en el Diario Oficial de la Federación, en el que señala que las faltas del titular de la secretaría, serán suplidas por el secretario de Crédito; en ausencia de éste, actuará el subsecretario de Egresos, y sólo por ausencia del mismo podrá suplir al titular el subsecretario de Ingresos. Por tanto, si el recurso de revisión fiscal fue interpuesto por el funcionario últimamente citado, en ausencia del secretario del ramo y del subsecretario de Crédito, tal cosa es ilegal, pues la facultad de sustitución mencionada anteriormente debe entenderse conferida solo a los funcionarios mencionados, pero no indistintamente, sino en el orden en que se les enumera y, evidentemente, en funciones de sustitución, es decir, por ausencia del funcionario a quien por su orden, correspondería la representación; o sea que, el acuerdo para la promoción del recurso citado, correspondía al subsecretario de Egresos y únicamente al faltar éste estaría en posibilidad legal de dictar ese acuerdo el subsecretario de Ingresos, pero al no ocurrir esa hipótesis, resulta improcedente el recurso de revisión fiscal antes aludido. Reclamación en la revisión fiscal 320/66. "Congeladora Niño", S. A. de C. V. 29 de agosto de 1966. Cinco votos. Ponente: Jorge Iñárritu. -1-