Breve Pacific Rubiales 1 Trimestre 2014

Anuncio

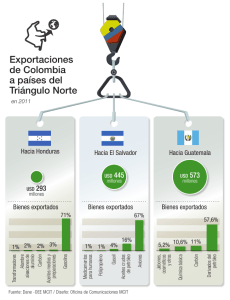

Breve Corporativo – Resultados 4T13 08 de mayo de 2014 Pacific Rubiales Energy (Canadá) P.O COP 43.050 www.pacificrubiales.com Comprar /Perfil de riesgo Alto Andrés Sánchez Franco Analista Senior de Valoración [email protected] (571) 3394540 ext. 4060 Pese a los problemas de seguridad, la compañía logró incrementar su producción y desarrollar su actividad sin incrementar inventarios Razón Social Pacific Rubiales Energy Corp Domicilio Toronto Sector Energético BVC PREC TSX PRE Pacific Rubiales posee el 100 por ciento de Meta Petroleum Corp., un operador petrolero colombiano que opera los yacimientos de Rubiales, Pirri y Quifa en la cuenca Llanos en asociación con Ecopetrol. Además, opera también el campo de gas natural La Creciente entre otros, y cuenta con participación en los oleoductos ODL, OBC, OGD, ODC y OAM. La Compañía se concentra en identificar oportunidades primariamente dentro de la cuenca Llanos del este de Colombia así como en otras áreas de Colombia, norte del Perú, Guatemala, Brasil, Papúa Nueva Guinea y Guyana. Para finales de 2013 registró producción neta de aproximadamente 129.386 boe/d, EBITDA de US$2.136 millones y un Netback Operativo de US$60,77 por barril, cuenta con derechos en la operación de 95 bloques en 7 países y reservas 2P por 619.3 MMboe. Capitalización 10,1 B COP Acciones 313.6 /308 MM %COLCAP 2,44% P COP 32.000 Max52 41.900 Min52 27.380 Los costos de transporte presentaron un incremento de 25% Dados los resultados del 1T2014, continuamos con nuestro P.O en crudo y 12,8% de forma combinada con gas. Pese a esto la de COP 43.050 para finales de 2014 y recomendación de compañía logró mejorar su Netback; el cual fue estimulado en Compra para inversionistas con perfil de riesgo alto, parte por el nivel de precios de venta que mejoraron respecto al respaldada por potencial de valorización de 35% dado el nivel 4T2013 y eficiencias operativas. actual al que cotiza la especie. Los resultados de la compañía se consolidan en el 1T2014 con ingresos operacionales alrededor de los USD 1.283 millones creciendo 6,7 t/t, levemente por encima de nuestras expectativas de USD 1.157 millones (Ver Tabla 2). En cuanto al EBITDA, generó alrededor USD 708 millones creciendo 8% t/t, lo que representó un margen EBITDA de 55,2%, ubicándose por encima de nuestro esperado, lo cual se explica por el fortalecimiento del Netback durante el periodo. En cuanto al Netback, se presentaron buenas condiciones que permitieron generar un Netback combinado de 63.8 USD/bbl creciendo 7.4% t/t y 4.8% a/a, destacando que el netback del gas ha caído considerablemente, registrando una disminución de -11% t/t y -18% a/a. Estos resultados se ubicaron por encima de nuestro esperado de 60.8 USD/bbl producto de reducciones significativas en los costos del crudo. Ilustración 1 Comportamiento Acción Vs COLCAP 2,1 4,8 4,3 2,3 54,2% 6,9 3,3 1,7 50,6% 7,6 3,2 1,6 50,0% 7,4 3,3 1,7 51,1% 6,7 3,7 1,9 52,9% 7,4 7,7 8,2 8,5 9,0 EV/EBITDA Ingresos operacionales USD Billones EBITDA USD billones Margen EBITDA Deuda Neta USD Billones abr-14 2,0 may-14 1,8 feb-14 1,5 mar-14 1,3 dic-13 19,2 PVL ene-14 78.070 21,1 oct-13 69.590 121,4 nov-13 60.050 54,2 sep-13 49.660 9,7 PREC jul-13 43.050 P/E 120 100 80 60 ago-13 2018p jun-13 2017p abr-13 2016p may-13 2015p feb-13 2014p mar-13 Precio COP/acción Otro aspecto a resaltar es respecto al desarrollo del IPO (Initial Public Ofering) para sus activos de infraestructura midstream, del cual esperan se pueda realizar a finales del 2015 o inicios del 2016, con lo que podrían incrementar la valoración de dichos activos y proveer liquidez a la compañía. ene-13 Tabla 1 Resumen proyecciones En cuanto a la producción, se destaca que la suspensión temporal de algunas licencias en campo Rubiales afecto negativamente la producción del mismo, anotando que las directivas de la compañía esperan que la producción de dicho campo se recupere en los próximos periodos. Dado esto, la producción del trimestre se ubico alrededor de los 148.827 Bpe/d, por encima de nuestro esperado de 140.300 Bpe/d explicado por el buen comportamiento de campos como Cravoviejo, Arrendajo y Sabanero, los cuales presentaron un incremento significativo en producción. Fuente: Bloomberg; HCB, datos normalizados a partir del 2 de enero de 2013 Este material no representa una oferta ó solicitud de compra o venta de ningún instrumento financiero y tampoco es un compromiso de Helm Comisionista de Bolsa S.A. para entrar en cualquier tipo de transacción. El presente documento constituye la interpretación del mercado por parte del área de Investigaciones Económicas. La información contenida se presume confiable, pero Helm Comisionista de Bolsa S.A no garantiza que sea completa o cierta. En ese sentido el alcance o la certeza de la información pueden cambiar sin previo aviso y se distribuye únicamente con propósitos informativos. Las interpretaciones y/o decisiones que se tomen con base en esta información, no son responsabilidad de Helm Comisionista de Bolsa. Breve corporativo – Pacific Rubiales Energy Corp 08 de mayo de 2014 Ilustración 2 Destino exportaciones 1T 2014 LatAm 2% Europa 12% EEUU 33% Asia 53% Tabla 2 Análisis general PREC 1T 2014 (USD MM) Estado de Resultados USD MM 2013 1T 2013 4T 2013 1T 2014 t/t A/A 1T 2014e diferencia % Ingresos Operacionales 4.627 1.259 1.203 1.283 6,7% 2,0% 1.157 127 11,0% Margen Bruto 2.904 767 768 783 44% -7% 726 57 7,8% Margen Bruto % 62,8% 60,9% 64,0% 61,0% 97% 55% 62,8% (0) -2,8% Utilidad Operacional 1.148 327 312 331 67% -8% 342 (11) -3,1% Margen Operacional % 24,8% 26,0% 26,0% 25,8% 13% -24% 30% (0) -12,7% EBITDA 2.018 695 655 708 8,1% 20% 583 125 21,4% Margen EBITDA % 43,6% 55% 54,0% 55,2% -1% 0% 50% 0 9,4% 421 127 140 119 -29% -53% 164 (44) -27,1% 1T 2013 4T 2013 1T 2014 t/t A/A 3t 2013e diferencia % Utilidad Netback USD/bpe Petróleo Ilustración 3 Producto exportado 1T 2014 Costo de producción 12,81 12,89 14,8 16,51 11,6% 28,1% 12,61 4 30,9% Transporte 14,28 15,66 13,29 15,02 13,0% -4,1% 14,99 0 0,2% Costos de Diluentes 9,93 9,32 2,32 2,9 25,0% -68,9% 9,76 (7) -70,3% Otros Costos 1,87 1,29 4,53 1,24 -72,6% -3,9% 4,52 (3) -72,6% Costo Operación 38,89 37,87 33,23 31,46 -5,3% -16,9% 41,89 (10) -24,9% Netback 63,6 63,34 62,31 66,998 7,5% 5,8% 62,16 5 7,8% Gas Costo de producción 4,70 4,49 4,2 4,18 -0,5% -6,9% 3,37 1 24,0% (0,18) 0,05 - 0,01 0 -80,0% 0,32 (0) -96,8% - - - - 0,0% 0,0% - - n/a Otros Costos 2,73 2,91 3 1,93 -35,7% -33,7% 2,47 (1) -21,9% Total Costos Operación 7,25 7,74 7,3 6,76 -7,4% -12,7% 6,16 1 9,8% Netback 5,16 5,71 4,40 4,39 -0,2% -23,0% 5,00 (1) -12,1% 31,1% Transporte Vasconi a, 37% Costos de Diluentes Castilla, 63% Fuente: PREC; HCB Combinado Costo de producción 12,16 12,22 14 15,57 11,2% 27,4% 11,88 4 Transporte 13,13 14,42 12,3 13,88 12,8% -3,7% 13,83 0 0,4% Costos de Diluentes 9,14 8,58 2,1 2,88 37,1% -66,4% 8,98 (6) -67,9% Otros Costos 1,94 0,86 4,4 1,29 -70,7% 50,0% 4,36 (3) -70,4% Total Costos Operación 36,37 36,26 31,2 29,58 -5,2% -18,4% 39,05 (9) -24,3% Netback 60,77 60,88 59,4 63,8 7,4% 4,8% 60 4 6,3% Fuente: PREC.; Helm Comisionista de Bolsa Las mayores expectativas para la generación de valor de la compañía están en los campos CPE-6 y Rio Ariari, donde CPE-6 presenta una gran posibilidad para incrementar su producción hasta en 8.000 Bpe/d éste año, con lo que la compañía esperaría en 2016 tener una producción cercana a los 80.000 bpe/d en dicho campo, Por su parte Rio Ariari no presentó los mejores resultados en éste trimestre, sin embargo la compañía sigue teniendo grandes expectativas en él, donde espera desarrollar un nivel de producción entre 25.000 a 30.000 bpe/d para el 2016. Página 2 de 3 Breve corporativo – Pacific Rubiales Energy Corp 08 de mayo de 2014 Este documento puede mencionar métodos de valoración como los siguientes: Comparables del mismo sector: Este método compara múltiplos financieros con varias empresas del mismo sector y se toma como un punto de referencia al que el analista puede modificar con descuentos o premios de acuerdo a su percepción de características específicas de la empresa. Valor en libros: Evalúa el valor de mercado de los activos registrados en el balance. Suma de las partes: Es la valoración de cada uno de los negocios de la compañía por separado, utilizando los métodos de valuación para cada uno, y luego sumarlos para generar un solo valor. FCLD: El método de flujo de caja libre descontado implica evaluar en valores presente los flujos de caja que se espera la compañía va a generar en el futuro. Para llevar las proyecciones a valor presente se utiliza una tasa de descuento también conocida como el costo promedio ponderado del capital. Múltiplos de transacción: Los múltiplos de la compañía son comparados con las transacciones que involucraron compañías con un perfil de negocio similar. Dividendos descontados: Se descuenta el flujo de dividendos proyectado con una tasa de descuento (Ke) que relaciona el costo del capital. Eva (Valor Económico Agregado): Se determina el nivel adicional de rentabilidad generado por los activos de la compañía en relación al costo capital; donde esta rentabilidad se descuenta con el costo promedio ponderado del capital y se suma al valor neto de los activos. Las recomendaciones que surjan a partir de un ejercicio de valoración elaborado por la comisionista, se basarán en rangos de potencial de valorización de acuerdo a la siguiente tabla: Rango de valorización Recomendación Mínimo Máximo Comprar 10% - Mantener 5% 9,99% - 4,99% Vender El perfil de riesgo, hace referencia a las características que debe tener el inversionista dado el comportamiento del precio de la acción, los riesgos del sector, y algunos factores subjetivos del analista resultantes del estudio de la compañía. Perfil de Riesgo Volatilidad Riesgo moderado baja Riesgo medio Baja/ alta Riesgo Alto Muy baja/ muy Alta Sector baja incertidumbre; maduro Baja incertidumbre; crecimiento Alta incertidumbre; nuevo Percepción del analista Buena / sostenible Bbl: Barril de petróleo. bbl/d: Barril de petróleo por día. bpe: Barril de petróleo equivalente. El estándar Colombiano es una tasa de conversión de 5.7 Mcf: 1 bbl basada en un método de conversión de equivalencia de energía. bpe/d: Barril de petróleo equivalente por día. Mbbl: Miles de barriles de petróleo. Mbpe: Miles de barriles de petróleo equivalente. MMbbl: Millones de barriles de petróleo. MMbpe: Millones de barriles de petróleo equivalente. WTI: Petróleo Crudo West Texas Intermediate. Área de Inversiones y Estrategias Contactos Gerente de Inversiones José Germán Cristancho Herrera [email protected] Tel (1) 3394540 Ext. 5590 Analista Senior de Valoración Edgar Andrés Sánchez Franco [email protected] Tel (1) 3394540 ext. 4060 Asistente Estructuración Renta Variable Simón Correa Vanegas [email protected] Tel (1) 3394540 Ext. 4862 Estructurador Senior Renta Fija Internacional Lucas Toro Duque [email protected] Tel (1) 3394540 Ext. 5930 Estructurador Senior Renta Fija Pedro Ospina Herrera [email protected] Tel (1) 3394540 Ext. 5092 Asistente Renta Fija Internacional Juan Diego Dávila [email protected] Tel (1) 3394540 Ext. 4425 Buena / estable Buena, Mala / estable, incierta Página 3 de 3