Persistente Inflación y Débil Crecimiento

Anuncio

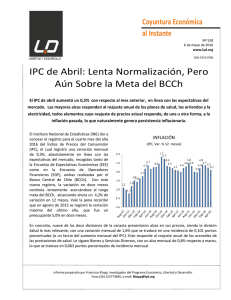

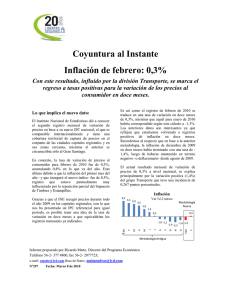

Coyuntura Económica al Instante Nº 489 8 de julio de 2015 www.lyd.org ISSN 0719-0786 Persistente Inflación y Débil Crecimiento El IPC de junio aumentó un 0,5% con respecto a mayo, muy por encima de las expectativas del mercado. Este nuevo registro se vuelve a la salir del rango meta del Banco Central, tal como había ocurrido en los 14 meses previos a mayo recién pasado cundo se registró “tan sólo” un 4,0% en 12 meses. El Instituto Nacional de Estadísticas (INE) dio a conocer el registro para junio del IPC, el cual registró una variación mensual de 0,5%, prácticamente duplicando las expectativas del mercado, recogidas tanto de la Encuesta de Expectativas Económicas (EEE) como de la Encuesta de Operadores Financieros (EOF). Con este nuevo registro para junio, la variación en INFLACIÓN doce meses vuelve a escaparse del rango meta del (IPC, Var. % 12 meses) BCCh alcanzando un 4,4% de variación en 12 meses. Esto, luego de que el mes pasado por primera vez tras 14 meses se registrara un resultado coherente con el mencionado rango meta del Banco Central. En general, el indicador agregado (IPC) no continúa este mes por la senda de moderación, que transitaba desde hace ya más de un semestre, pero lo más preocupante es que todos los indicadores subyacentes, que excluyen los productos más volátiles (como alimentos y energía) y los cuales habían más lentamente empezado a converger, también repuntan. Es decir, se observa que este repunte de los precios se da tanto en bienes como servicios, en transables y no transables, excluyendo combustibles e incluso saltos puntuales en tarifas reguladas , es decir, pareciera ser algo más de fondo y probablemente más persistente. En concreto, nueve de las doce divisiones de la canasta presentaron aumentos en sus precios, liderados por Transporte (con un aumento de 1,3% mensual), división que como es sabido, representa una importante fracción de la canasta con un 14,5%, lo que se traduce en una incidencia de 0,138 puntos porcentuales, nuevamente influido por el alza en el precio de los combustibles. A éste le sigue la división Vivienda y Servicios Básicos (13,8% de la canasta), con un incremento mensual de 1,0% y una incidencia de 0,138 p.p. Informe preparado por Francisco Klapp, Investigador del Programa Económico, Libertad y Desarrollo. Fono (56) 223774840, e-mail: [email protected] Coyuntura Económica al Instante www.lyd.org TIPO DE CAMBIO: PESOS POR DÓLAR (Dólar observado, valor diario últimos 12 meses) Uno de los elementos que estaría atrasando la convergencia, es la fuerza con la que se ha vuelto a depreciar el peso frente al dólar en junio y que continúa en julio. Si bien no es razonable esperar que la depreciación del peso respecto al dólar continúe indefinidamente, podría atrasar bastante la vuelta al centro del rango meta. Algo similar sucede con la fuerte expansión del gasto público en lo que va de 2015, una política que si bien puede y debe ser utilizada para suavizar los ciclos económicos, en un contexto donde causas más profundas como la incertidumbre regulatoria y el aumento de impuesto han frenado el consumo y la inversión, es una potencial fuente de presión sobre los precios. En cuanto a las mencionadas cifras de inflación subyacente, el IPCX, que excluye combustibles, frutas y verduras frescas, experimentó una variación de 0,5% con respecto al mes anterior, en línea con el IPCX1 (0,4%), que corresponde al IPCX menos carne y pescados frescos, tarifas reguladas de precios indexados y servicios financieros. Como resultado de lo anterior, la inflación subyacente, IPCX, en doce meses vuelve a aumentar con respecto al mes previo, alcanzando un 5,4% interanual, mientras que el IPCX1 alcanza un 5,0%. Por su parte, y a diferencia de fines de 2014 y los primeros meses de 2015, la inflación de transables fue alta y positiva con un 0,5% aunque mucho menor que el elevado registro de abril de 0,7%. En el caso de no transables, el registro mensual tuvo una variación de 0,5% lo que se traduce en un aumento del indicador interanual que llega a un 5,0%. 2 Coyuntura Económica al Instante www.lyd.org INFLACIÓN SUBYACENTE (IPC, IPCX e IPCX1 Var. % 12 meses) Con este nuevo antecedente, resulta más difícil pensar que la variación interanual del IPC en diciembre se encuentre ya por debajo del 3,5% que se estimara previamente (tanto por parte del BCCh como los agentes privados). En las próximas reuniones de Política Monetaria, tras los claros mensajes del Banco Central en su más reciente IPoM -considerando esta última sorpresa para el mes de junio- y la inevitable subida de tasas en EE.UU. producto de las mejores cifras en dicho país, la probabilidad de nuevas bajas en la TPM parece muy acotada, pese a los malísimos resultados del IMACEC en abril y mayo. Así, la normalización de la TPM parecería comenzar -de no existir nuevas sorpresas- muy probablemente en la primera mitad de 2016. 3