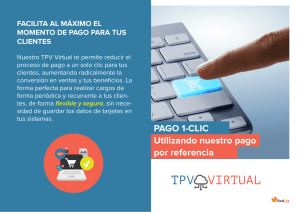

Análisis de la implementación del estándar PCI

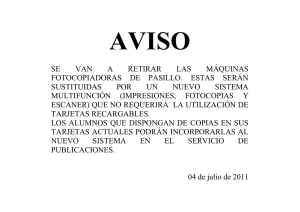

Anuncio