Finanzas populares y solidarias y microfinanzas

Anuncio

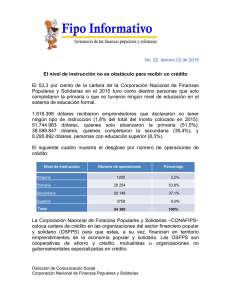

FINANZAS POPULARES Y SOLIDARIAS Y MICROFINANZAS: . RETOS PARA SU CONSOLIDACIÓN Sofía Guerrero M. Quito, 14 de noviembre del 2013 Universidad Andina Simón Bolivar Finanzas populares y solidarias El concepto de “popular” viene relacionado con el origen de la iniciativa y su propiedad. Por lo tanto las formas de organización popular nacen de una iniciativa de la sociedad civil. El concepto de “solidario” caracteriza el objetivo de la actividades realizadas, que conllevan a tener un impacto hacia los sectores marginados o excluidos, con un beneficio para todos los participantes. Finanzas populares y solidarias El denominativo de “populares y solidarios” conlleva a identificar organizaciones con amplia base y propiedad social, con objetivos de beneficio común, especialmente a sectores vulnerables. Identificando instituciones de finanzas populares y solidarias tenemos entre las principales a las cooperativas de ahorro y crédito, aunque existen iniciativas locales como cajas de ahorro, bancas comunales, grupos de autoayuda, ruedas, etc. Microfinanzas Las microfinanzas nacen como una metodología que permite el acceso a servicios financieros de microempresarios y población marginada, al eliminar barreras o requerimientos que hacían difícil este servicio (falta de información, falta de garantías, percepción de alto riesgo, informalidad, etc.) También se conocen actualmente como metodología para la inclusión financiera. Las microfinanzas pueden ser desarrolladas por cualquier tipo de institución: cooperativas, bancos privados, ONG, banca pública, proyectos, etc. Finanzas populares y solidarias y Microfinanzas Correspondería básicamente a los productos financieros diseñados para microempresas y otros sectores marginados que ofertan las Cooperativas de Ahorro y Crédito y otras instituciones de finanzas populares y solidarias. (Dado que ofertan otro tipo de productos también, como crédito de consumo, vivienda, comercial). Consolidación de finanzas populares y solidarias Marco constitucional. 10 de mayo del 2011 se promulga la LOEPS y el 27 de febrero del 2012 su Reglamento General. Configuración la institucionalidad en cuatro ejes: rectoría, regulación, control, fomento y financiamiento. Nuevo organismo de supervisión y control. (Superintendencia de Economía Popular y Solidaria) Nuevo organismo de apoyo para su desarrollo (Instituto de Economía Popular y Solidaria) Nuevo organismo de financiamiento de segundo piso (Corporación de Finanzas Populares y Solidarias). ¿Cómo engranar un MODELO de desarrollo sostenible para el sector? Registro de las Organizaciones de la EPS y Adecuación de Estatutos. ROEPS Levantar una línea de base de las organizaciones que son parte del sistema cooperativo. Permitir a las organizaciones registradas continuar con el ejercicio de sus actividades y acceder a los incentivos previstos por la LOEPS. Situación del sector Segmentos 3 y 4 representan 14.9% y concentran 89.05% de los activos totales del sector SEGMENTOS POR TAMAÑO 1 488 SEGMENTOS 2 3 335 83 4 40 Total 946 Fuente y elaboración: SEPS Situación del sector Las 5 cooperativas financieras con mayor volumen de colocaciones del sector, mantienen una cartera total conjunta de 1.176 millones de USD. Este monto supera el saldo total de la cartera de 12 bancos privados medianos y pequeños, a diciembre de 2012. Fuente : SEPS y SBS CIFRAS A DICIEMBRE DEL 2012 - SEPS Tareas pendientes Fondo de Seguro de Depósitos Mejorar mecanismos de transparencia de información y buen gobierno cooperativo. Contar con información estandarizada. Cumplimiento de estándares de solvencia y prudencia financiera Elevado número de instituciones (alianzas, fusiones) Conocimiento e implementación de adminstración de riesgos: Liquidez Administración Patrimonio – solvencia Gobernabilidad Cartera saludable Retos Posicionamiento del sector. Reconocer a la EPS como motor de desarrollo del país y consolidarse como sector económico. Establecer un sistema cooperativo en vez de cooperativas individuales que compiten entre sí recuperando los principios cooperativos. Establecer redes transaccionales y manejo de tecnología (banca móvil, smartphones). Desarrollo de nuevos productos que contribuyan al cambio en la Matriz Productiva de los microempresarios (cadenas de valor, negocios inclusivos, acceso a sistema de mercados, microfranquicias, entre otros). Retos Identificar nuevos desafíos para el diseño de políticas públicas que promuevan su fortalecimiento. Profundizar la normativa diferenciada para el sector, en función de las particularidades de los distintos segmentos. Promover mecanismos de capacitación, principalmente, a administradores y directivos de las Cooperativas de los segmentos más pequeños. Promover procesos ágiles y confiables de calificación de auditores externos especializados para el sector. Algunos pasos a seguir Establecer un diagnóstico detallado de la situación del sector. Establecer un plan de políticas e incentivos que fomente el sector. Establecer procesos de supervisión para la estabilidad del sector y el fortalecimiento de los principios de la EPS y el cooperativismo. Definir planes específicos de fortalecimiento. Algunos pasos a seguir Definir estrategias para consolidación de un sistema cooperativo. Reformas a la LOEPS, reglamentos y normativa específica. Definición de interrelación del sector con el cambio de matriz productiva. Gracias por su atención www.rfr.org.ec