ECA L2 LIBROS, REGISTROS Y OBLIGACIONES CONTABLES

Anuncio

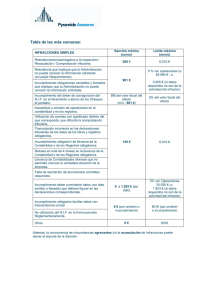

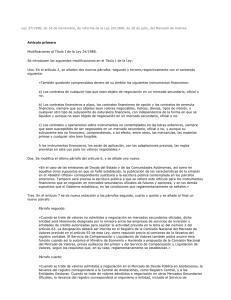

ECA L2 LIBROS, REGISTROS Y OBLIGACIONES CONTABLES ©EMASP TÍTULO DEL LIBRO OBRA COMPLETA AUTOR EDICIÓN PRECIO POR DESCARGA RESUMEN ÍNDICE GENERAL LIBROS, REGISTROS Y OBLIGACIONES CONTABLES ENCICLOPEDIA DE CONTABILIDAD Y AUDITORÍA [ECA] EMASP COMPAÑÍA DE AUTORES [COORDINACIÓN: VÍCTOR TALAVERO CABRERA. CONSEJO DE REDACCIÓN: ENRIQUE CORONA ROMERO, JUAN TALAVERO SANGUINO] ENERO DE 2013 REVISADA Y ACTUALIZADA EN NOVIEMBRE DE 2014. PRECIO DEL LIBRO: 6,70 € + IVA 21%: 1,41 € = PRECIO TOTAL DE DESCARGA: 8,11 €. En este libro se estudian las obligaciones legales en lo referente al registro de la contabilidad acompañándolas con las referencias doctrinales interpretativas de los efectos de esas obligaciones y los requerimientos específicos de registro exigidos por la normativa tributaria y otras específicas. Está desarrollado en 67 documentos con 115 páginas. LOS LIBROS REGISTRO Y SU RELACIÓN CON LA CONTABILIDAD REFERENCIAS NORMATIVAS A LIBROS GENERALES LIBROS, REGISTROS Y OBLIGACIONES CONTABLES: REGULACIÓN BÁSICA PRINCIPIOS DE LA LLEVANZA DE LA CONTABILIDAD INTERPRETACIONES DOCTRINALES SOBRE LA LLEVANZA DE CONTABILIDAD CONTABILIDAD: LIBROS Y REGISTROS ESPECIFICOS LIBROS: TRAMITACIÓN RESPONSABILIDAD EN LA LLEVANZA DE CONTABILIDAD PRÁCTICA CONTABLE AVISO. No podemos emitir facturas por las descargas realizadas al desconocer los datos, requeridos para emitir facturas, del usuario que las realiza. El justificante de la adquisición, de la compra realizada, es esta reseña acompañada del pago realizado a favor de: emasp COMPAÑÍA DE AUTORES SL N.I.F.: B 80344864. DOMICILIO: C/Gral. Moscardó 9 –2ºC. 28020 Madrid. REGISTRO: RMM, Tomo 3438, Libro 0, Folio 142, Sección 8, Hoja M-58156. INFORMACIÓN La ENCICLOPEDIA DE CONTABILIDAD Y AUDITORÍA [ECA] se publicó por Editorial CISS desde el año 1992 al año 2013 y se comercializó bajo los títulos de: ENCICLOPEDIA DE CONTABILIDAD Y AUDITORÍA [ECA], ATLAS CONTABLE, ATLAS CONTABLE-MERCANTIL y ONLINE CONTABLE-MERCANTIL, en formatos de: Papel, Cd, DVD e Internet Online. En mayo de 2013 la editorial decidió no continuar publicando y comercializando las obras propiedad de EMASP COMPAÑÍA DE AUTORES. En mayo de 2013 la ENCICLOPEDIA DE CONTABILIDAD Y AUDITORÍA [ECA] estaba estructurada en 13 libros divididos en 38 secciones y 205 agrupaciones y contenía más de 2.400 artículos de contenido, con: selecciones normativas, interpretaciones doctrinales, práctica contable y apoyados con miles de esquemas y asientos tipo. ESTA ES LA OBRA QUE PONEMOS A LA VENTA dividida en distintos libros y habiendo fijando como precio de referencia un máximo de 20 céntimos por cada uno de los documentos, artículos, que cada uno de ellos contiene. Para facilitar una visión completa de la ENCICLOPEDIA DE CONTABILIDAD Y AUDITORÍA [ECA] y la selección por los usuarios de la sección que le pueda interesar, hemos incluido un documento, denominado ECA Estructura, cuya descarga, que recomendamos, es sin coste alguno. PROPIEDAD INTELECTUAL Y RESPONSABILIDADES. Los derechos inherentes a la propiedad intelectual de esta obra ENCICLOPEDIA DE CONTABILIDAD Y AUDITORÍA [ECA] corresponden en exclusividad a EMASP COMPAÑÍA DE AUTORES SL. La descarga de contenidos solo autoriza para su uso personal y directo a quien la paga, no está permitido su traspaso a terceros sin la autorización expresa del autor. EMASP COMPAÑÍA DE AUTORES no se responsabiliza de las actuaciones que los usuarios pudieran realizar o dejar de realizar por contenidos de esta publicación; las actuaciones y decisiones son responsabilidad exclusiva de quienes las realizan. Los contenidos de esta publicación tienen como único objeto proporcionar al usuario información que le pueda ser útil para la toma de decisiones. EMASP COMPAÑÍA DE AUTORES no asume obligaciones de atender consultas o aclaraciones sobre la información contenida en esta publicación. 1 la llevanza del registro de valores representados mediante anotaciones en cuenta o de una entidad participante en el sistema de registro, atendiendo para ello a las reglas del correspondiente sistema de compensación, liquidación y registro. 3. El sistema de registro deberá ofrecer las mayores garantías para que no existan descuadres entre los valores anotados y los valores efectivamente depositados en las entidades encargadas de la llevanza del registro y en las entidades participantes en el sistema de registro. Reglamentariamente podrán establecerse las situaciones en las que las posibles incidencias tendrán que ser notificadas a las autoridades supervisoras, así como los mecanismos y plazos para la resolución de las mismas. En todo caso y sin perjuicio de lo previsto en el párrafo anterior, cuando los valores con un mismo código de identificación ISIN (International Securities Identification Number) separados de la masa no resulten suficientes para satisfacer completamente los derechos de los titulares inscritos de los valores con el mismo código de identificación ISIN, el déficit se distribuirá a prorrata entre todos ellos sin perjuicio de la pretensión de resarcimiento frente a la entidad por el valor de la parte no satisfecha en valores, la cual habrá de ser satisfecha pecuniariamente. 4. Cuando existan derechos reales limitados u otra clase de gravámenes sobre los valores, y sin perjuicio de los pactos entre el garante y el beneficiario de la garantía, una vez aplicada la regla de la prorrata, dichos gravámenes se entenderán constituidos sobre el resultado de la prorrata y de los créditos por la parte no satisfecha en valores.» RESPONSABILIDAD EN LA LLEVANZA DE CONTABILIDAD La responsabilidad del empresario La obligación de llevanza de contabilidad que incumbe a los empresarios conlleva la responsabilidad de aquéllos en supuestos de falta de llevanza o llevanza incorrecta. Al estudio de dichas responsabilidades se dedica el desarrollo de este apartado distinguiéndose entre normas generales de responsabilidad y normas especiales, afectantes estas últimas a distintos tipos específicos de mercantiles o a circunstancias especiales en que estas últimas pueden verse incursas Responsabilidad de empresarios y administradores La responsabilidad directa de los empresarios individuales va de consuno como consecuencia de la identidad entre el titular de la empresa y el gestor. No obstante, hay que tener en cuenta lo previsto, con carácter general, sobre minoría de edad e incapacidad en las normas civiles y, en particular, lo establecido en el artículo 5 del Código de Comercio cuando dispone que: “Los menores de dieciocho años y los incapacitados podrán continuar, por medio de sus guardadores, el comercio que hubieren ejercido sus padres o sus causantes. Si los guardadores carecieran de capacidad legal para comerciar, o tuvieren alguna incompatibilidad, estarán obligados a nombrar uno o más factores que reúnan las condiciones legales, quienes les suplirán en el ejercicio del comercio”. En aquellos otros supuestos en que por falta de competencia, falta de capacidad técnica o por otros motivos el comerciante individual encomienda, expresa o tácitamente, la llevanza de la contabilidad a terceros, la norma mantiene la responsabilidad directa de aquéllos previsiblemente en mérito a la teoría general de la culpa (“in eligendo” o “in vigilando”) o en todo caso por exigencias de tráfico mercantil que aconsejan residenciar claramente la responsabilidad en quien de cualquier forma es el titular de la empresa. Lo dicho para los empresarios individuales resulta plenamente aplicable para las sociedades mercantiles, cuya falta de sustrato corporal intensifica la necesidad de residenciar las responsabilidades en personas físicas, personas físicas que no serán otras que los administradores de las mismas. 52 Responsabilidad de las personas autorizadas por empresarios o administradores La norma, como antes se apuntaba, establece la posibilidad de que la contabilidad sea llevada tanto directamente por el empresario individual o por los administradores de sociedades como por personas autorizadas por aquéllas. Esta autorización podrá ser expresa o tácita, presumiéndose concedida salvo prueba en contrario, debiéndose hacer una remisión en esta materia a los preceptos del Código Civil y de Comercio relativos al mandato, a la comisión, a la gestión de negocios ajenos, etc., y todo ello sin perjuicio de lo dispuesto, en su caso, por las normas laborales para las relaciones de este tipo. La responsabilidad señalada del empresario no excluye la que corresponda a la persona a quien, expresa o tácitamente, le haya sido encomendada la llevanza de la contabilidad incluso en régimen laboral. Clases de responsabilidades Las responsabilidades pueden ser de diversa índole, entre las que se pueden señalar como más generales: - Civil, exigible de conformidad con la normativa específica de cada tipo de sociedades. En el caso de las sociedades anónimas véanse los artículos 236 a 241 del TRLSC 1/2010. Respecto a las personas autorizadas la exigencia de responsabilidad directa a las mismas habrá de acomodarse al régimen legal específico que rija cada tipo de relación (laboral, profesional, ...) que una a aquéllas a la empresa de que se trate. - Administrativa, por infracciones en materia contable tipificadas en leyes especiales, como puede ser el caso de lo establecido en la Ley 24/1988 (artículo 95) y en la 26/1988 (artículos 15, 40 y 41), tanto para las sociedades infractoras como para los administradores y gerentes de las mismas. - Tributaria, dejando al margen los supuestos de delito fiscal, en las normas de esta índole se tipifican infracciones leves y graves, aunque normalmente serán de las primeras salvo que vayan acompañadas de impago de deudas tributarias. La responsabilidad corresponderá en primer lugar a la sociedad y, eventualmente, a los administradores y personas por ellos autorizados para la llevanza de la contabilidad en la medida que causen o colaboren en la comisión de las mismas (art. 38 LGT). - Penal, la más característica deviene del denominado delito fiscal y delito económico así como de los que podríamos llamar "delitos concursales" (quiebra fraudulenta por ejemplo), sin perder de vista que cualquiera de tales delitos económicos, en sentido amplio, pueden estar asociados con una dolosa llevanza de la contabilidad de que se trate. No debe olvidarse respecto a la posible responsabilidad penal, tanto de administradores como de las personas por éstos autorizados para la llevanza de la contabilidad, la teoría general de la coautoría y de la cooperación necesaria dado que cualquier cooperador necesario, esto es quienes colaboran en la comisión del delito con actos sin los cuales éste no se hubiera producido, serán considerados como coautores, lo cual evidentemente no implica que toda persona que elabore directamente una contabilidad incorrecta deba ser considerado sin más cooperador necesario de delitos económicos. Empresario y responsable de la contabilidad Como resumen y principio de la Responsabilidad en la llevanza de contabilidad hay que acudir al mandato del Artículo 25 del Código de Comercio según el cual "Todo empresario deberá llevar una contabilidad ordenada, adecuada a la actividad de su empresa que permita un seguimiento cronológico de todas sus operaciones, así como la elaboración 53 periódica de balances e inventarios. Llevará necesariamente, sin perjuicio de lo establecido en las Leyes o disposiciones especiales, un libro de inventarios y cuentas anuales y otro diario. La contabilidad será llevada directamente por los empresarios o por otras personas debidamente autorizadas, sin perjuicio de la responsabilidad de aquéllos. Se presumirá concedida la autorización, salvo prueba en contrario" y teniendo en cuenta que, aunque la definición de empresario suele ser equivalente a quien realiza actos de comercio, el Real Decreto Legislativo 1/1995, de 24 de marzo, por el que se aprueba el texto refundido de la Ley del Estatuto de los Trabajadores, define en su artículo 1.2 "A los efectos de esta Ley, serán empresarios todas las personas, físicas o jurídicas, o comunidades de bienes que reciban la prestación de servicios de las personas referidas en el apartado anterior, así como de las personas contratadas para ser cedidas a empresas usuarias por empresas de trabajo temporal legalmente constituidas". Responsabilidad en la llevanza de contabilidad: Interpretaciones doctrinales sobre delito de falsedad Nota. Los textos que se incluyen son selecciones de los textos originales o resúmenes de contenido en función al título que les antecede. Los citados títulos son propuestas de los autores de esta obra que pueden o no coincidir con los que consten en las interpretaciones doctrinales, cuya lectura a texto completo se recomienda. Jurisprudencia penal contable a propósito del delito de falsedad **Tribunal Supremo. Sentencia de 18/10/1968. La doctrina de esta Sala en Sentencias de 7 de mayo y 9 de junio de 1962; que deben ser entendidos como documentos mercantiles, a efectos penales, todos aquellos que expresen una operación de comercio o que sirvan para demostrar derechos de naturaleza mercantil, y consiguiendo la de 20 de diciembre de 1960, que bajo la pública de documentos mercantiles deben comprenderse no sólo los expresamente regulados en el Código de Comercio sino todos los que se deriven de operaciones mercantiles o que hayan de surtir efecto en las mismas. **Tribunal Supremo. Sentencia de 7/11/1955. Las enmiendas y raspaduras en libros de comercio, significan tanto contrahacer letra como alterar un documento verdadero y con variación de su sentido, sin que se precise expresar todas y cada una de las enmiendas o raspaduras realizadas para que proceda la aplicación del referido precepto. **Tribunal Supremo. Sentencia de 22/2/1968. La mutación efectiva y sustancial de la verdad y la voluntad de llevarla a cabo, constituyen los elementos integradores del dolo en el delito de falsedad, ya sea en documento público o en mercantil, y nada de ello aparece en el relato fáctico, pues las dos contabilidades que de hecho se llevaban en la empresa “Confecciones L.”, la A) u oficial a la que sólo se llevaban algunas partidas, regulándose paralelamente por otra contabilidad B) o particular, con sus correlativas cuentas corrientes en el Banco G., no alteraban, modificaban, cambiaban u ocultaban la verdadera situación económica de la empresa, puesto que ambas eran complementarias y venían a recoger en conjunto la contabilidad total de la empresa. **Tribunal Supremo. Sentencia de 30/12/1977. Al afirmar el relato fáctico de la resolución impugnada que el proceso “en los meses de noviembre y diciembre de 1967 y enero a mayo de 1968, introdujo en la contabilidad de la empresa datos apócrifos que alteraban las cifras reales de los fondos manejados”, sin hacerse aclaración, ampliación o precisión alguna de lo transcrito en el contexto general de la sentencia; cuyos datos de tan sucinta e imprecisa exposición son enteramente insuficientes para la tipificación del delito de falsedad en documento mercantil estimado, habida cuenta: a) que no determina qué era y en qué consistía tal contabilidad de empresa, siendo así que el procesado prestaba sus servicios al perjudicado Don José M.S.G., que actuaba como particular, sin especificación de negocio, ni si era empresario industrial o individual con nombre registrado; b) que no existe referencia alguna o si dicha contabilidad, o en su caso los libros, en que se intercalaron los datos apócrifos, fueran de los señalados en los artículos 33 a 44 del Código de Comercio; c) que de tratarse de simples libros provisionales o de los llamados borradores, carecían del carácter o condición de mercantiles, siendo más 54